MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Es muy probable que todos los inversionistas están felices pues 2019 será un año para recordar. Casi todos los activos presentan retornos positivos en lo corrido del año, algo totalmente opuesto a lo visto el año pasado.

La renta variable a nivel global representada por el índice MSCI All Country World (Acwi) muestra un retorno total (incluyendo dividendos) de 24%. La renta fija seguida por el índice Bloomberg Barclays Multiverse el cual agrupa este inmenso universo tiene un retorno total de 8%, y hasta el oro presenta una valorización de 14%.

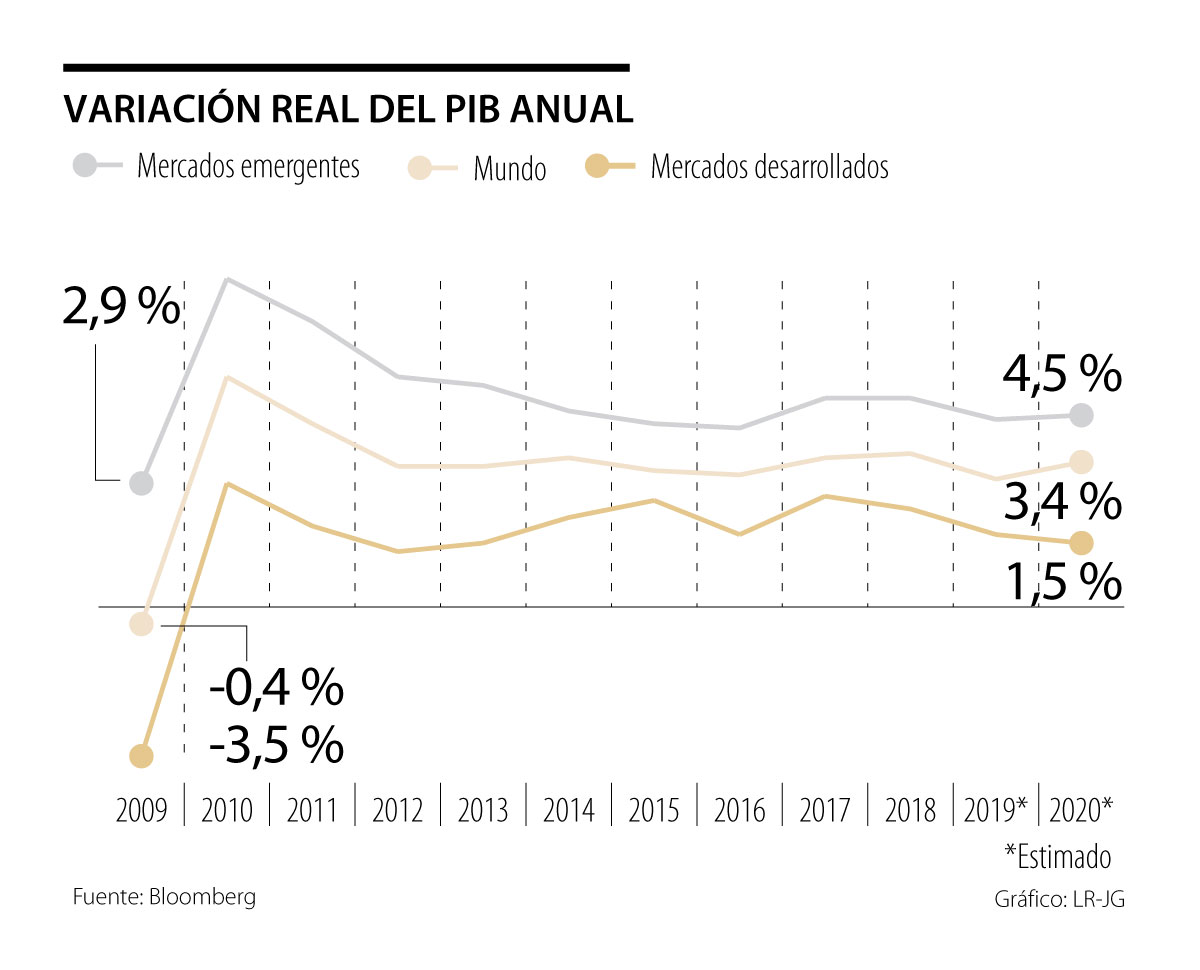

Estos rendimientos son difícilmente explicables si se tiene en cuenta que este año se estima que el mundo crezca 3%, su menor ritmo desde la gran crisis financiera, y que adicionalmente durante el año persistió la incertidumbre originada por diferentes eventos como miedos de recesión en EE.UU., escalamiento de la guerra comercial entre EE.UU. y China, ataques con drones a campos petroleros en Arabia Saudita, recesión en el sector manufacturero global, en especial en Alemania, entre otros.

No obstante, dos factores principales contrarrestaron los efectos negativos. Un mayor estímulo monetario a través de reducción de tasas de interés e inyección de liquidez por parte de los bancos centrales y la esperanza de un posible acuerdo comercial entre EE.UU. y China.

Respecto al primer punto, la política monetaria fue clave. Durante el tercer trimestre de este año, cerca del 60% de los bancos centrales a nivel global redujeron su tasa de interés. Dentro de ellos se encuentra la Reserva Federal (Fed) y el Banco Central Europeo (BCE), que adicionalmente anunciaron programas de recompra de activos, que en pocas palabras es imprimir dinero para recomprar títulos de renta fija como bonos e inyectar ese dinero a la economía.

El caso más llamativo es el de la Fed pues el banco central se vio obligado a cambiar su postura. El ciclo de normalización monetaria -alza de tasas de interés y reducción de su hoja de balance- iniciado en diciembre de 2015, tuvo su último movimiento en diciembre de 2018. Durante este periodo la Fed aumentó en 225 puntos básicos su tasa de interés alcanzando un rango de 2,25% - 2,50%, pero el plan se vio truncado por la guerra comercial entre EE.UU. y China que agudizó la desaceleración global. En consecuencia, la Fed realizó un cambió en “U” y a partir de julio de este año, recortó de forma consecutiva tres veces su tasa de interés en 25 puntos básicos hasta llevarla a un rango de 1,50% y 1,75%. Este movimiento, que el banco central llamó “ajuste a mitad de ciclo” fue aplaudido por los mercados con valorizaciones generalizadas.

En su última reunión del año, la Fed mantuvo las tasas de interés inalteradas, pero dejo claro que se encuentran a gusto con los recortes realizados y que el nivel de tasas de interés actual es adecuado para que continúe la expansión económica. Según los documentos publicados de la reunión, no esperan realizar movimientos de tasas el próximo año, estarán en una posición de “ver y esperar” que cambiarían solo si hay un cambio relevante en la economía o en la inflación.

El segundo punto que impulsó los retornos tiene relación con la guerra comercial entre EE.UU. y China. Las dos economías más grandes del mundo llegaron recientemente a un acuerdo interino llamado “Fase 1”, donde ya se encuentran acordadas las condiciones. Por otra parte, se ha ofrecido cancelar el aumento de los aranceles que comenzarían a regir a partir del 15 de diciembre y adicionalmente reducir en fases los aranceles impuestos.

No obstante, el conflicto entre las dos naciones va más allá del frente comercial. Existen diferencias en términos sociales, económicos y políticos que podría apuntar a una guerra fría. Por ejemplo, dentro del Plan Nacional de China, esperan para 2030 ser una potencia tecnológica, reemplazando la potencia manufacturera que eran y su principal competidor es EE.UU.

Por estas razones se ha generado un escenario de apetito por riesgo reflejándose en un mejor panorama para 2020 que lleva a pensar en que una reaceleración del crecimiento económico hacia niveles proyectados por el FMI de 3,4% es posible. De esta manera, las economías desarrolladas crecerían alrededor de 1,7%, mientras que las economías emergentes seguirían liderando el crecimiento con un estimado de 4,5%.

Respecto a las monedas, para el próximo año se puede esperar que la nueva posición de la Reserva Federal de mantener las tasas de interés estables y bajas para todo el próximo año lograría que por fin el dólar estadounidense sea vulnerable traduciéndose en un viento de cola para activos que han estado rezagados y castigados por las incertidumbres vistas como las acciones, las monedas y los bonos de mercados emergentes.

En la renta variable en economías desarrolladas, las valoraciones alcanzan niveles no vistos desde el año 2017 y aunque aún puedan subir un poco más, el potencial de valorización cada vez es más limitado. No obstante, es imposible prever el punto máximo, por lo tanto, siempre es mejor tener un pie en el mercado. En la renta fija, lo más probable es seguir en un entorno de tasas bajas y aunque se hable de burbuja esta no se romperá hasta que suba el costo de financiamiento o haya un choque inflacionario.

Por otra parte, el inicio de una nueva década no significa un borrón y cuenta nueva. De hecho, eventos como las elecciones presidenciales en EE.UU. generarán incertidumbre. No hay que olvidar que aún se está en la fase tardía del ciclo donde cada vez hay menos oportunidades de inversión y se ofrecen retornos muy bajos. Esto podría llevar a los inversionistas a tomar decisiones muy arriesgadas en busca de retornos más altos, que en un ciclo maduro podría ser peligroso. Por lo tanto, se recomienda una estrategia diversificada con exposición a activos de calidad, empresas con balances sólidos sin olvidar que, en línea con un estudio realizado por Morgan Stanley, un portafolio compuesto por 60% renta fija y 40% en renta variable en dólares tiene un retorno esperado para los próximos 10 años entre 4% y 5% anualizado, por lo tanto contemplar inversiones alternativas como la deuda privada, en especial aquella que es líquida con garantías sólidas podría mejorar el rendimiento de los portafolios de los inversionistas.

Con colaboración de Diego Fernando Agudelo López

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Alcanzar al menos 50 doctores por millón de habitantes al año —una meta modesta frente a estándares internacionales— debería entenderse como una apuesta mínima para consolidar capacidades científicas en la academia, el sector productivo y el Estado

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

{kind=link}