MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

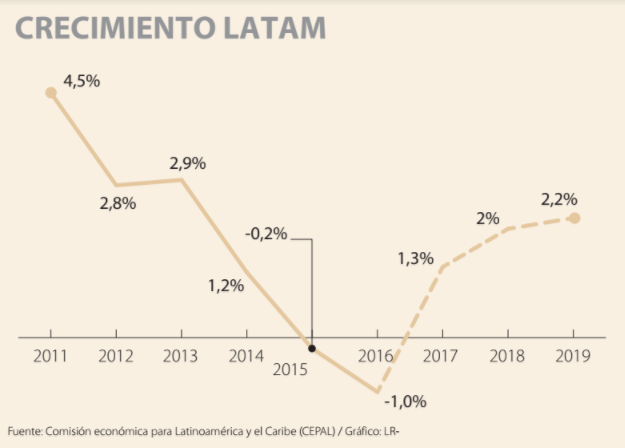

El 2017 fue un año positivo para Latinoamérica. En la mayoría de países se evidenció una tendencia a la recuperación económica y a la desinflación, señales de recuperación que no se veían en los últimos años dado que aún existían secuelas de la fuerte caída de los precios de las materias primas, el aumento de las primas de riesgo y el deterioro de la situación macroeconómica en general. Sin embargo, el panorama ha mejorado, factores como el crecimiento medido por el PIB real y la inflación en la mayoría de los países de la región lo demuestran. Latinoamérica, como un todo, se expandió cerca de 1,3% en 2017 después de la una contracción de -1% en 2016 de acuerdo con cifras publicadas por la Comisión económica para América Latina y el Caribe (Cepal). Por su parte, la inflación de la región (excluyendo Venezuela y Argentina), cayó de 6,4% en 2016 a cerca de 4,5% en 2017, en consecuencia, algunos bancos centrales como es el caso de Brasil y Colombia han tenido espacio para relajar su política monetaria disminuyendo sus tasas de intervención e impulsar aún más el crecimiento económico.

Lo más probable es que la tendencia de recuperación continúe y la región crezca entre 2% y 2,2% en los próximos dos años, beneficiándose adicionalmente de un crecimiento global sincronizado. Dichas expectativas se vieron reflejadas en el índice MSCI Emerging Markets Latin America en dólares, que se valorizó cerca de 20% en 2017, inferior al 35% del MSCI Emerging Markets, pero con una ganancia similar a la renta variable mundial.

Aunque la región muestra una dinámica atractiva, al evaluar el desempeño por país se evidencia un patrón de heterogeneidad, algo característico de la región. Basta con ver el caso de Venezuela, de acuerdo con la comisión de finanzas del Parlamento (que no es reconocida por el gobierno), el país cerró el año 2017 con una inflación de 2.616% y una contracción del producto interno bruto (PIB) de -15%. Sin embargo, las cifras oficiales se desconocen pues el Banco Central de Venezuela no las pública desde el tercer trimestre del año 2015. Adicionalmente el país y la petrolera estatal Pdvsa fueron declarados en cesación de pagos (default) por retrasos en varios pagos de capital e intereses de su deuda. Quizá los recientes aumentos del precio del oro negro que está cercano a US$70 por barril en el caso de la referencia Brent, podría aliviar un poco las finanzas públicas del país. En el caso de cifras positivas resalta Brasil y Argentina que saldrían de la recesión creciendo 0,9% y 2,9% en 2017, respectivamente.

Por otra parte, se debe tener presente que Latinoamérica se encuentra en transformación. Por ejemplo, históricamente las grandes compañías por capitalización bursátil en Brasil se han caracterizado por ser productores de materias primas, pero hoy en día este lugar lo ocupan bancos y empresas de consumo, dos sectores que se deberían favorecer de la recuperación económica. Esta tendencia es sincronizada pues el sector financiero se encuentra actualmente entre los sectores que más pesan en los índices bursátiles de Colombia, Perú y Chile, algo no pensado a inicios del siglo XXI.

Las buenas noticias no acaban aquí, 2018 es un año prometedor para la región principalmente por tres razones. En primer lugar, es probable que las condiciones macroeconómicas en LatAm continúen mejorando debido a la reactivación de la actividad económica, el ajuste de los déficits fiscales y comerciales y la disipación de choques temporales que afectaron el nivel de precios. Segundo, el eterno enemigo de las monedas latinoamericanas parece que seguirá ausente, el dólar estadounidense no se fortalecería debido a que no se espera subidas agresivas en tasas de interés por parte de la Reserva Federal de Estados Unidos pues la inflación en la primera economía del mundo puede que tarde aún más en llegar debido a cambios estructurales como el impacto de la tecnología en el nivel de precios. Por último, la demanda de activos de la región por parte de inversores internacionales buscando rendimiento y diversificación en un entorno de bajas tasas de interés a nivel global y abundancia de liquidez, juega un papel determinante al momento de invertir alrededor de América Latina.

El año 2018 no está exento de riesgos y para Latinoamérica la turbulencia la generará principalmente las elecciones presidenciales en Colombia, México y Brasil en los meses de mayo, julio y octubre respectivamente, poniendo a prueba las reformas estructurales que requiere la región y la continuidad de políticas amigables con el mercado pues existen posibilidades que partidos diferentes al statu quo lleguen al poder. Esta incertidumbre inyectará volatilidad a los diferentes activos de la región. Posiblemente las monedas se vean presionadas con un sesgo a la depreciación, la lateralidad vista en el índice Latin America Currency Index de JP Morgan que finalizó el año 2017 con una valorización cercana al de 0,6% se verá amenazada. El camino pinta agradable, pero mientras se tienen más objetos en el radar solo hay que ajustarse los cinturones.

Lo bueno de este panorama es que los gritos de Petro en su cuenta de X -o en sus desatinados discursos- ya no los escucha nadie. Su voz empieza a desaparecer

Si la fuerza laboral se reduce, la tasa cae aunque el país no esté generando trabajos nuevos o decentes. Eso es lo que vivimos. La Tasa Global de Participación descendió hasta 63.9% en octubre

“Aquellas empresas que se relajen al mundo menguante de los bienes y servicios quedarán irrelevantes. Para evitar este destino, debes aprender a montar una experiencia rica y cautivadora”. B. Joseph Pine II

{kind=link}