MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Han pasado un poco más de 10 años desde la gran crisis financiera. Desde entonces, el mundo ha venido recuperándose de forma paulatina y aunque algunas economías alcanzan uno de sus mayores ciclos expansivos de su historia por duración -como por ejemplo Estados Unidos-, otras economías han vivido por lo menos una contracción o recesión en este periodo.

Latinoamérica es un gran ejemplo, pues existen rumores de que la región se acerca a una segunda década perdida, similar a la vivida en los 80s, dónde se observaron deudas externas impagables, grandes déficits fiscales, alta inflación y choques a los tipos de cambio.

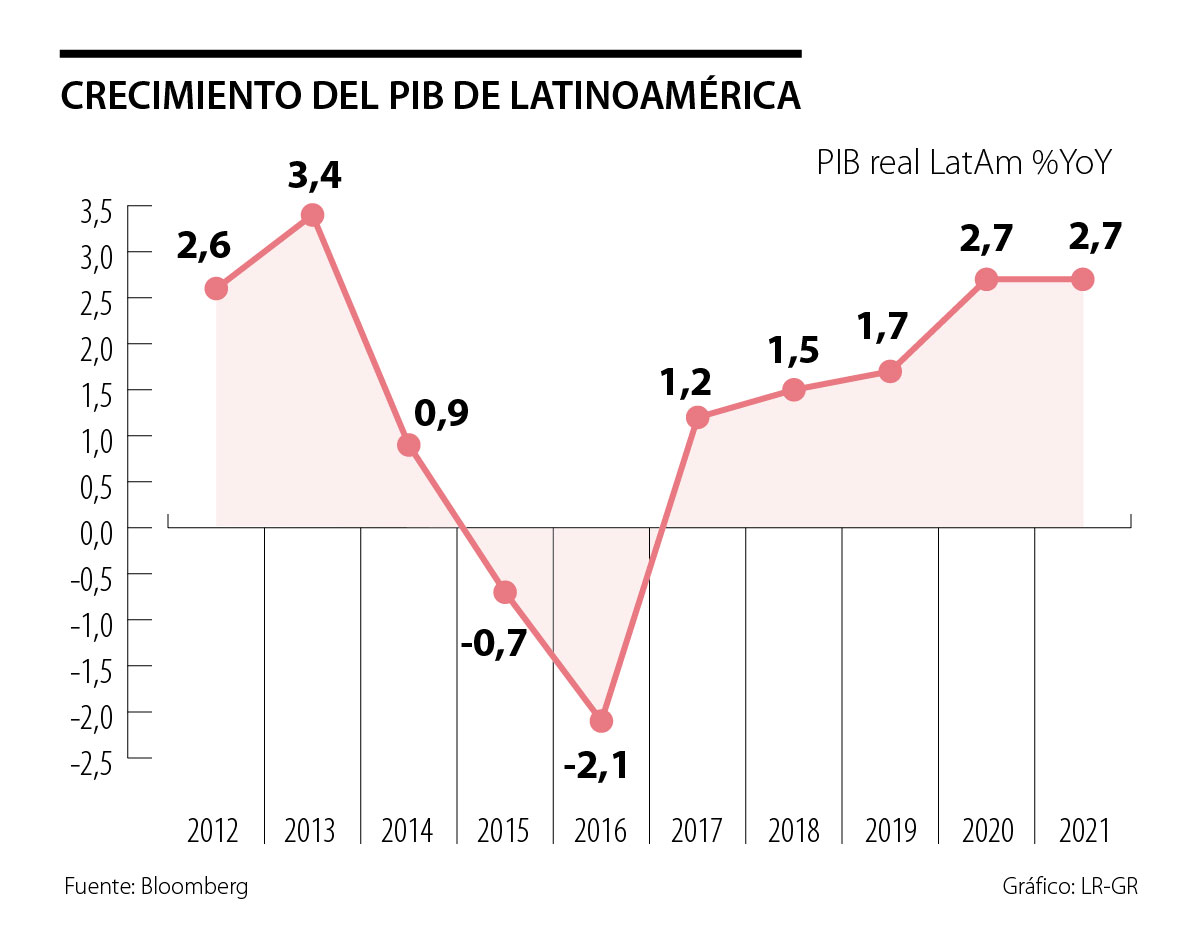

No es un secreto que la región no atraviesa su mejor momento. Desde 2012 no se observa un crecimiento mayor a 4%, nivel que impulsaría a los países de menores ingresos de la región. En 2016 enfrentó la crisis del petróleo, dónde el oro negro alcanzó a cotizar alrededor de US$25 dólares ocasionando que diferentes países de la región entraran al terreno de contracción económica. Por este evento y algunos sucesos más como la crisis en Venezuela, en los últimos cinco años la región ha crecido en promedio un tímido 0,6%, una cifra muy baja respecto a las grandes necesidades que afronta.

Es cierto que el PIB no es sinónimo de mayor bienestar -pues puede ocultar grandes desigualdades en los países-, pero es una variable muy importante en el camino hacia el desarrollo de una economía.

Por otra parte, el dólar estadounidense se ha mantenido fuerte por el aumento de las tasas de interés que inició la Reserva Federal en 2015 bajo el argumento de sólido crecimiento económico.

Así mismo, la reciente guerra comercial es un viento de cola adicional para el billete verde pues las monedas de los países afectados por las tarifas tienden a depreciarse para compensar dicho impuesto. Si observamos el yuan chino ha caído cerca de 3% desde que el presidente Trump anunció que planea aumentar las tarifas a china hasta 25% a partir de junio. Las monedas Latinoamericanas se han contagiado y vuelve la presión a las cuentas fiscales de los gobiernos y al sector corporativo pues su endeudamiento en moneda extranjera aumenta al ritmo de la caída de sus monedas.

Lo más llamativo de la situación es que el punto de inflexión aún no ha llegado. Las tres mayores economías de la región -Brasil, México y Argentina- que representan aproximadamente dos tercios de la producción regional, se contrajeron en el primer trimestre de 2019 (1T19) al mismo tiempo, por segunda vez en cerca de tres años. Nada alentador.

En el caso de Brasil, la mayor economía de Latinoamérica se contrajo 0,2% en el 1T19 frente al crecimiento de 0,1% visto en el último trimestre de 2018. El banco central de Brasil al igual que el consenso de analistas esperaban una cifra similar por algunos choques temporales como el desafortunado colapso de la presa de Brumadinho. Por lo tanto, no se evidencio una reacción importante en los mercados locales, pero si deja un sabor amargo.

Por el momento, lo más importante para el gigante latinoamericano es que existe un consenso en que el país necesita una reforma pensional, la cual se está tramitando y tendrá más claridad en los próximos dos meses. De esto depende la redirección del país hacia el camino correcto pues las pensiones devoran 58% del presupuesto de la nación, el triple de lo que se invierte en salud y educación.

Si miramos México, la contracción fue de la misma magnitud, 0,2%, su primera caída desde el segundo trimestre de 2018. La perspectiva es que la economía se expanda 1% en todo 2019. Es importante resaltar que los activos mexicanos han sido uno de los que han tenido mejor comportamiento en la región en lo corrido del año, en especial la moneda. Pero no se debe desconocer que los fantasmas de la posible reducción de calificación por parte de las calificadoras de riesgo, la difícil situación de Pemex, el bajo crecimiento económico, el tratado de libre comercio conocido como Usmca y ahora el anuncio del presidente Donald Trump de imponer aranceles de 5% a los bienes mexicanos a partir del 10 de junio, hacen que los riesgos estén sesgados a la baja.

Por su parte, Argentina se contrajo 6,8% en marzo, la undécima caída mensual interanual consecutiva. Este periodo de contracción ha sido el de mayor duración desde 2012. Sin embargo, el apoyo del Fondo Monetario Internacional y las reformas guiadas por el presidente Mauricio Macri parecen estar en la senda correcta. El riesgo inminente son las elecciones presidenciales en octubre.

Pero no todo es negativo, las economías andinas han presentado un comportamiento positivo, en especial Colombia, que creció 2,8% durante el 1T19 y de acuerdo con el FMI, la cuarta mayor economía de la región crecerá 3,6% gracias políticas económicas acomodaticias, migración venezolana, reforma fiscale favorable para la inversión, gasto en infraestructura y una mejora de la situación económica del sector corporativo.

¿Pero es realmente es crítica la situación actual? No. El escenario actual tiene algunas semejanzas a aquel periodo denominado década perdida, como el bajo crecimiento y un escenario retador, pero la diferencia es que hoy en día, existe una mayor confianza en la región debido a la disciplina monetaria de los bancos centrales, la disposición de sanear sus falencias fiscales y pocos países muestran grandes desbalances, lo que disminuye la fragilidad y probabilidad de impago de la región.

Aunque los vientos han estado en contra para Latinoamérica, es cierto que no hay mal que dure 100 años ni cuerpo que lo resista. Por el momento, el punto de inflexión no parece estar cerca o por lo menos hasta que la guerra comercial se solucione. Pero no cabe duda de que el potencial de crecimiento económico y valorización de los activos emergentes es bastante alto, en especial Latinoamérica, pues se han materializado grandes descuentos en los activos, algo que se traduce en grandes oportunidades para los inversionistas.

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

{kind=link}