MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Producto Interno Bruto (PIB) Latinoamericano vive ya más de una década de crecimiento casi inmutado pues desde 2011 su promedio de crecimiento anual es de 0,2%, su peor desempeño desde el periodo denominado como “La década perdida”, que padeció la región entre 1980-1990 con las diferentes crisis de aquel entonces.

Ahora nos enfrentamos a ver cifras de crecimiento de antes de la crisis financiera de 2008 (entre 4%-5%) gracias al repunte económico global sincronizado que estamos viendo a medida que las campañas de vacunación avanzan y la reapertura económica continúa, lo cual es una buena noticia, pero ahora la duda es si este ritmo de crecimiento es sostenible.

Existen diferentes frentes que se deben analizar para poder responder esta pregunta, el primero de ellos es claramente la pandemia y su pronta superación.

De acuerdo con lo visto alrededor del mundo, las campañas de vacunación son necesarias para el retorno de la confianza y la reapertura económica. En aquellos países o regiones donde han sido relativamente exitosas estas campañas como en Estados Unidos, Israel, Reino Unido, donde alrededor de la mitad de la población ya ha recibido una dosis, se observa una disminución de las muertes y hospitalizaciones por covid, al igual que un fuerte repunte de la demanda que incluso supera la capacidad de la oferta, generando cuellos de botella y aumento de precios.

Sin embargo, esta no ha sido la suerte de Latinoamérica pues la situación continúa muy rezagada. De acuerdo con información recopilada por ourworldindata.org, se estima que apenas 6% de las más de 1.700 millones de dosis aplicadas a nivel global, se han utilizado en Latinoamérica, una cifra muy baja frente a 53% de Asia y 20% tanto en Estados Unidos como en Europa. En este orden de ideas, las economías desarrolladas siguen con su plan en marcha de alcanzar la inmunidad de rebaño este año, mientras que para los emergentes parece que se alcanzará un año después.

Ahora bien, todo parece indicar que la pandemia se logrará superar, solo es cuestión de tiempo. No obstante, recientemente el riesgo político se ha acentuado en la región como consecuencia de la inestabilidad social y política que se ha observado.

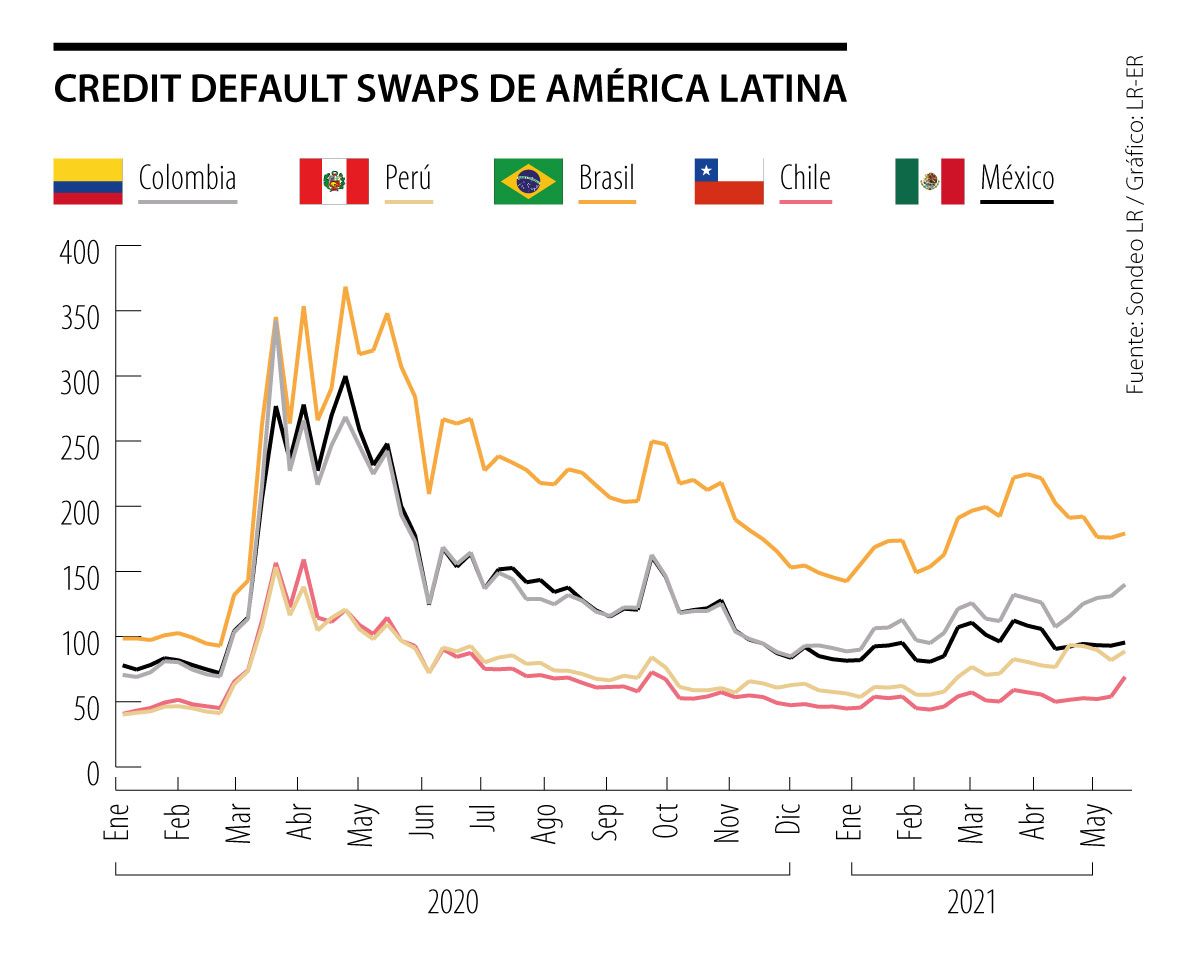

Una forma de medir este aumento en la percepción de riesgo es a través de los Credit Default Swaps (CDS), las cuales son un derivado financiero utilizado para cubrir eventos de impago, muy conocido y utilizado en la Gran Crisis Financiera. Así pues, el costo de cubrir este riesgo de impago a través de un CDS ha aumentado en los últimos tres meses alrededor de 30 puntos básicos en los países Andinos, donde se concentran las protestas y las elecciones de sus dirigentes.

Es más, el calendario político se intensificará en los próximos 18 meses. Perú tendrá la votación de segunda vuelta para elegir su presidente el próximo 6 de junio y se enfrenta el candidato de izquierda Pedro Castillo -el cual por sorpresa lideró la votación con 18% de los votos- y Keiko Fujimori, de políticas totalmente opuestas.

En Chile las elecciones presidenciales serán en noviembre de este año, pero la agenda se ha agitado con el resultado de la elección de los miembros de la Convención Constituyente para redactar la nueva Carta Magna del país que reemplazará la desarrollada bajo el gobierno de Augusto Pinochet. El resultado también fue sorpresivo, los partidos independientes superaron a los tradicionales, e incluso los mercados se tiñeron de rojo aquel día, el índice de la bolsa de valores de Chile, el IPSA, cayó más de 8%.

En Colombia las elecciones presidenciales se llevarán a cabo en mayo del 2022. De acuerdo con las encuestas más recientes el candidato de izquierda Gustavo Petro lidera la intención de voto con el 20%. Así mismo, la alta polarización, las protestas y los bajos niveles de aprobación del gobierno en mando llevó al retiro de una reforma tributaria que buscaba recursos para financiar y sanear las cuentas fiscales del país, desde entonces las protestan acumulan un mes de duración y se siente su impacto económico en el país. Dicha situación también llevó a que la calificadora de riesgo Standard & Poor’s redujera la calificación de riesgo de Colombia a BB+, que ya hace parte de los emisores denominados “basura”.

Por último, en Brasil se celebrarán elecciones presidenciales en octubre del 2022. donde se espera que el expresidente Luiz Inácio Lula da Silva -simpatizante de ideologías de izquierda- pueda participar de nuevo como candidato presidencial.

Ahora bien, ¿cómo se suelen comportar los activos en periodos electorales? De acuerdo con un análisis hecho por el banco de inversión Suizo UBS sobre los periodos electorales anteriores en Latinoamérica, la volatilidad aumenta, en especial en las monedas, los CDS y los bonos. pues tienden a mostrar un mal desempeño a medida que se acercan las elecciones, y su magnitud depende del perfil de sus candidatos, en especial si se tiene un candidato con políticas poco amigables con el mercado. Finalmente, después del evento político, los mercados suelen tener comportamientos más favorables a medida que la incertidumbre se disipa y los discursos se moderan.

Por todas estas razones no es extraño ver que los activos de la región continúen presentando un desempeño desfavorable. El mercado de renta variable Latinoamericano sigue siendo el de peor comportamiento a nivel global con apenas un 2% de valorización en el año corrido, impulsado por Brasil con una valorización año corrido de 4.1% mientras que la bolsa de peor comportamiento -no solo en la región sino en el mundo- es la colombiana con una caída de -16% en este mismo periodo.

En conclusión, podría ser sensato pensar que el entorno macroeconómico aún no es el propicio para el brillo de la región, pero sin duda alguna el mayor precio de las materias primas y un buen entorno económico global han ayudado a mitigar el impacto de los riesgos idiosincráticos que se han materializado recientemente. No obstante, para un crecimiento económico sostenible aún se deben superar los retos de la pandemia, la inestabilidad social y política y también evaluar el impacto que pueda tener el posible retiro de estímulos económicos (tapering) por parte de la Fed pues podrían desencadenar un evento de aversión al riesgo.

Sin embargo, es importante tener presente que en la adversidad también se crean las mejores oportunidades y los próximos meses podrían ser propicios para ello.

Con colaboración de Diego Fernando Agudelo López

Cuando no se cumplen los números, llegan las quejas o hay que despedir a alguien, dar la cara deja de ser un acto natural y se convierte en una verdadera prueba de liderazgo

En una democracia, al presidente se le escucha, se le analiza, se le responde. Incluso cuando resulta difícil. Incluso cuando sus palabras empiezan a volverse imprecisa

")

{kind=link}