MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los últimos 10 años no han sido los mejores para Latinoamérica pues se ha tenido que enfrentar a varios nubarrones en el camino como el fin del super ciclo de las materias primas (2000-2014) que tanto benefició a la región, y como si fuera poco, dos recesiones en los últimos cinco años. La primera en 2015-2016 ocasionada por una crisis de oferta que llevo al precio del petróleo a una estrepitosa caída de alrededor de -80% en un año y medio, y ahora, la pandemia del COVID-19 golpea de nuevo a una región ya debilitada, llevándola a otra recesión, pero incluso peor, pues para algunos países resulta ser la más profunda en la historia.

Con el paso de los días el panorama no es para nada alentador. En la región habita alrededor del 8% de la población mundial, pero hoy en día al ser el epicentro de la pandemia, aporta más de la mitad de las muertes diarias por COVID-19 a nivel global, sin duda estas semanas serán las más álgidas y difíciles para los latinos pues al ser los últimos golpeados por la pandemia, aún se encuentran en la fase de aceleración. Adicionalmente, el número de pruebas continúa siendo extremadamente bajo, aparte de Chile -el cual está realizando más de 100 pruebas al día por cada 10.000 habitantes-, los otros países están realizando menos de 40 pruebas al día por cada 10.000 habitantes. Por lo tanto, el actual número de contagios que se reporta podría estar subestimado.

En términos económicos, no hay una excepción, toda la región ha sido golpeada, pero en diferentes magnitudes. El impacto más fuerte ha sido en Perú y Colombia, países donde las cuarentenas y medidas de distanciamiento social han sido aplicadas de forma más drástica. Mientras que países como Brasil y México muestran un menor deterioro pues allí se tardaron en tomar medidas de distanciamiento social y en algunos casos las medidas no fueron tan estrictas.

Por ejemplo, entre febrero y abril la producción de cemento en Perú colapsó. Se paso de producir alrededor de 800 mil toneladas métricas (TM) mensuales a 10 mil TM, una contracción del -98%. En Colombia, la situación es similar con una caída del -78% en abril frente al mismo mes del 2019. Mientras que, en Brasil y México -las dos mayores economías de la región- la actividad del sector de la construcción se contrajo alrededor de -25% frente a los niveles vistos a finales de 2019. Otro dato bastante llamativo se conoció en Colombia, el índice de Seguimiento a la Economía el cual busca proporcionar una medida de corto plazo de la actividad económica del país, presentó una contracción de -20% en abril, frente al mismo mes del año anterior, su variación más baja desde que se calcula este indicador (2005).

Para contrarrestar los efectos negativos de una crisis sin precedentes, se ha visto – al igual que alrededor del mundo – una respuesta coordinada entre los bancos centrales y los gobiernos de la región, y a pesar de los esfuerzos en el frente monetario con tasas de referencia de los bancos centrales en mínimos históricos como es el caso de Brasil (2.25%) y Colombia (2.75%) junto con un gasto fiscal en aumento gracias al mayor endeudamiento de los países donde la relación deuda/PIB de Latinoamérica se espera que aumente de 70% en 2019 a 80% a finales de 2020 de acuerdo con estimaciones del Fondo Monetario Internacional (FMI), de todos modos su capacidad de reacción es mucho menor comparado con otras economías, en especial desarrolladas como EE.UU y Europa.

El deterioro económico de la región ha sido material, y aunque a medida que se han ido relajando las medidas de distanciamiento social en varios países, más los estímulos económicos y fiscales deberían llevar al inicio de la recuperación, es inevitable una caída de gran magnitud para el año. De hecho, en la actualización de las proyecciones económicas globales del FMI publicadas esta semana, el ente multilateral reviso a la baja en 4.2% el crecimiento esperado para la región frente a su estimación hecha en abril. Ahora, en 2020 la contracción sería de -9.4% y un tímido repunte de 3.7% en 2021.

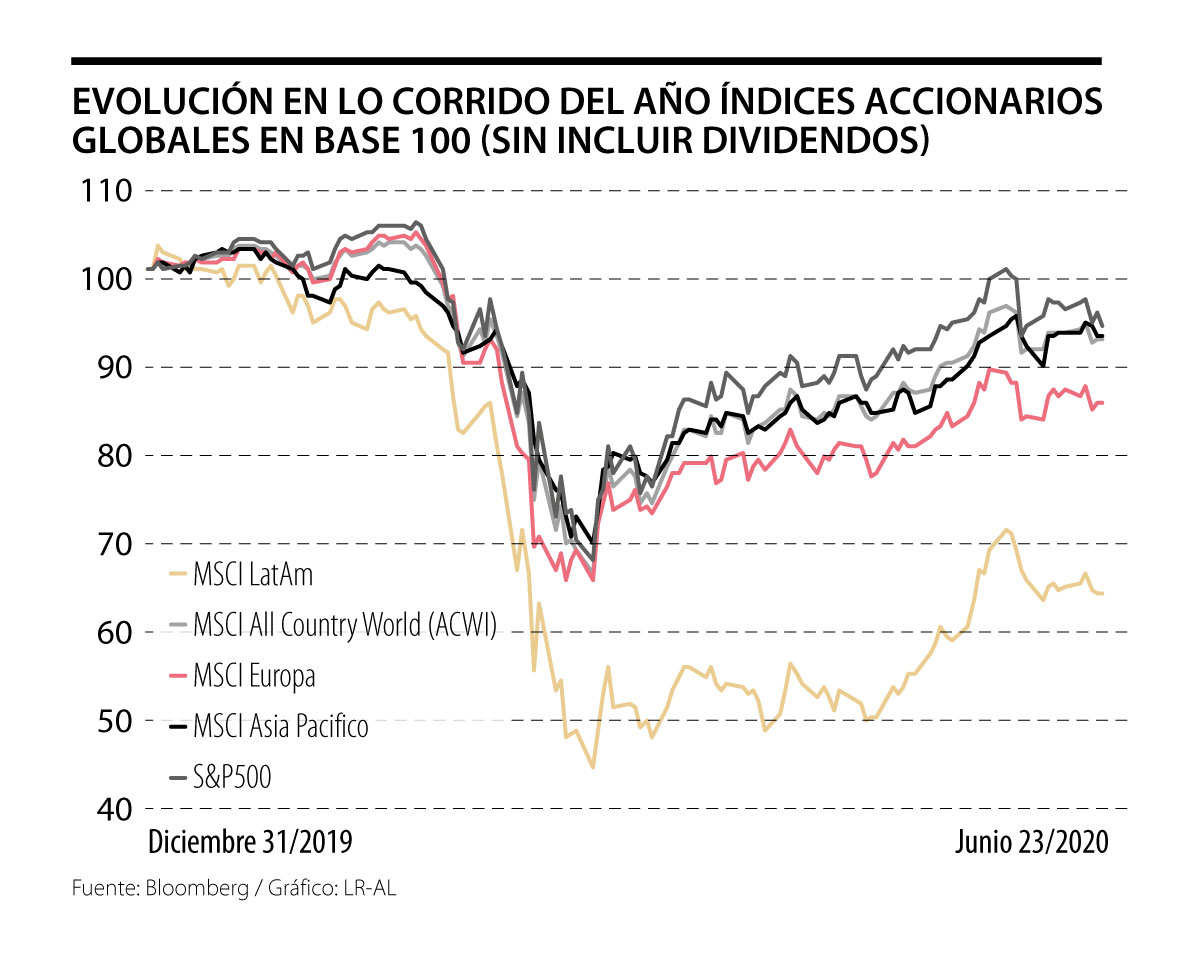

No hay duda del mal tiempo que vive Latinoamérica, es algo que los activos también han incorporado. De todos los índices globales de acciones regionales, el MSCI Emerging Markets LatAm es el de peor desempeño con un retorno de -33% en lo corrido del año, donde la característica general es que los extranjeros han sido vendedores netos y los inversionistas locales compradores netos. Sin embargo, es importante tener presente que en este momento las valoraciones son bastante bajas, con relaciones precio/utilidad 2021 (Forward P/E) entre 6 (Argentina) y 13 (Perú). Así mismo el rendimiento por dividendos de los índices de renta variable de la región se encuentran entre el 2.5% (Perú) y 4.5% (Colombia). Entorno que resulta atractivo en términos relativos.

En la renta fija, los diferenciales de crédito en general para los mercados emergentes se han estrechado beneficiándose en gran medida de la abundante liquidez a nivel global, no obstante, se encuentran cercanos a niveles vistos en momentos de crisis en 2016. En este orden de ideas, los retornos de los títulos de renta fija en dólares de la región oscilan entre 4% y 5% con duraciones alrededor de 10 años, los cuales en términos relativos resultan atractivos pues a pesar de la crisis, se debe tener presente que vivimos en un mundo de tasas de 0% o incluso negativas.

En conclusión, Latinoamérica sigue viviendo su década perdida y aunque los activos en la región son atractivos, es necesario tener un mejor panorama a nivel global e idealmente acompañado de un dólar débil el cual sin duda también ha sido el verdugo de la región, así se podrá disfrutar de una recuperación vigorosa y duradera la cual es difícil saber cuando llegará debido a alto nivel de incertidumbre. No obstante, la debilidad de la región ofrece oportunidades para construir posiciones estructurales en activos con valoraciones bajas de forma gradual y sin prisa pues como dice el viejo refrán, “no hay mal que dure 100 años ni cuerpo que lo resista”.

*Con colaboración de Diego Fernando Agudelo López.

Mientras que el país avanza en productos como cuentas de ahorro y depósitos de bajo monto, la brecha persiste en el uso, especialmente en regiones históricamente excluidas como el Caribe

Más que un bajo crecimiento de la demanda, Colombia enfrenta un nulo crecimiento de la oferta, sin olvidar que esta oferta resulta ineficiente

")

Ahí tenemos nuestra verdadera “Feliz Navidad”: un Gobierno que rompe sus propias reglas, gasta sin freno como si no hubiera mañana

{kind=link}