MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A mediados de 2013, el entonces presidente de la Reserva Federal, Ben Bernanke, sugirió que el banco central estadounidense empezaría a reducir las compras de bonos que habían comenzado en 2008. Las turbulencias ocasionadas por ese anuncio en los mercados, especialmente en los emergentes, frenaron entonces sus intenciones. El testigo pasó después a Janet Yellen, que en diciembre de 2015 aprobó una primera subida de 25 puntos básicos de unos tipos de interés que habían permanecido en 0% durante siete años.

El último incremento había tenido lugar en 2006, con poco eco. En poco más de un mes, entre el 22 de diciembre y el 28 de enero de 2016, la bolsa china corrigió algo más de 27%, y de nuevo los planes de normalización de política monetaria se tuvieron que posponer. Ahora, no solo la Reserva Federal, sino otros grandes bancos centrales como el Banco Central Europeo, el Banco de Inglaterra o el Banco de Canadá, parecen, esta vez sí, dispuestos a normalizar las políticas monetarias, tras casi 10 años de políticas de emergencia.

La economía global se encuentra más asentada. La Ocde espera que el PIB mundial crezca en 2017 y 2018 a niveles de 3,5% y 3,6%, respectivamente, frente a la media entre 1987 y 2007 de 3,9%. Pero las economías desarrolladas lo harán a ritmos inferiores, más cerca del 2%. Estados Unidos ha crecido durante los últimos ocho años a una media de 1,5%, frente al 3,4% alcanzado desde la Segunda Guerra Mundial, y la tasa de crecimiento real desde la última recesión ha sido de 2,1% anual, comparada con una media de 4,5% en recuperaciones anteriores. El primer semestre de 2017, con los datos publicados hasta el momento, no parece que vaya tampoco a superar el 2% de crecimiento.

Dos datos históricos complican aún más la tarea de la Reserva Federal: desde la Segunda Guerra Mundial, la Fed ha iniciado 13 ciclos de subidas de tasas de interés; 10 de ellos llevaron la economía a una recesión. Y, desde Ulysses S. Grant (1869), todos los presidentes republicanos vivieron una recesión durante su primer mandato. Aunque, como dicen a menudo los deportistas ante un reto con resultados históricos en contra, las estadísticas están para romperse.

La inflación cerró 2016 en 1% en las economías desarrolladas y, sin nuevas subidas del precio del crudo, parece difícil que alcance el objetivo de 2%. Por otra parte, la deuda global, lejos de reducirse, ha continuado creciendo. En el primer trimestre de 2017 alcanzó US$217 billones, 46% por encima de hace 10 años. Las economías desarrolladas acumulan una deuda total de US$160 billones, 1,4% menos que un año antes, mientras que la deuda de los países emergentes llega a los US$56 billones, 5,4% más.

Con un crecimiento económico positivo, aunque quizás sin la solidez suficiente para afrontar potenciales turbulencias, una inflación controlada aún lejos de sus objetivos y un mayor nivel de deuda en la economía, ¿qué lleva a los bancos centrales a actuar de esta manera ahora?, incluso el economista jefe del conocido como Banco de los Bancos Centrales, el BIS (Bank for International Settlements), en su informe anual del mes pasado señala que “la normalización de las políticas presenta desafíos sin precedentes, dados los elevados niveles actuales de deuda y la inusual incertidumbre. Una estrategia gradual y transparente tiene claros beneficios, pero no es una panacea, ya que también puede fomentar una mayor toma de riesgos y frenar la acumulación de margen de maniobra de las autoridades”.

Sea cual sea la razón, la realidad es que el mercado, de momento se lo ha permitido. La pregunta es: ¿Seguirá siendo así?, ¿Mantendrán el rumbo si el mercado no lo digiere bien? Si no mantiene el pulso, ¿se perderá la fe en la omnipotencia de los bancos centrales? No olvidemos que los bajos tasas de interés han sido el principal acelerador de la apreciación de los mercados financieros. Tal vez los Bancos Centrales han tardado demasiado tiempo en retirar estas medidas que ya no solo no surten efecto, sino que incitan a tomar demasiados riesgos, lo que pone en peligro la estabilidad financiera. Si Ben Bernanke estaba en lo cierto en el efecto positivo de la implementación del quantitative easing, debería también estarlo en el efecto de una retirada del mismo. Sin entrar en este debate, lo realmente importante es que el mercado así lo cree, y piensa que los bancos centrales son los responsables de la positiva evolución de los mercados.

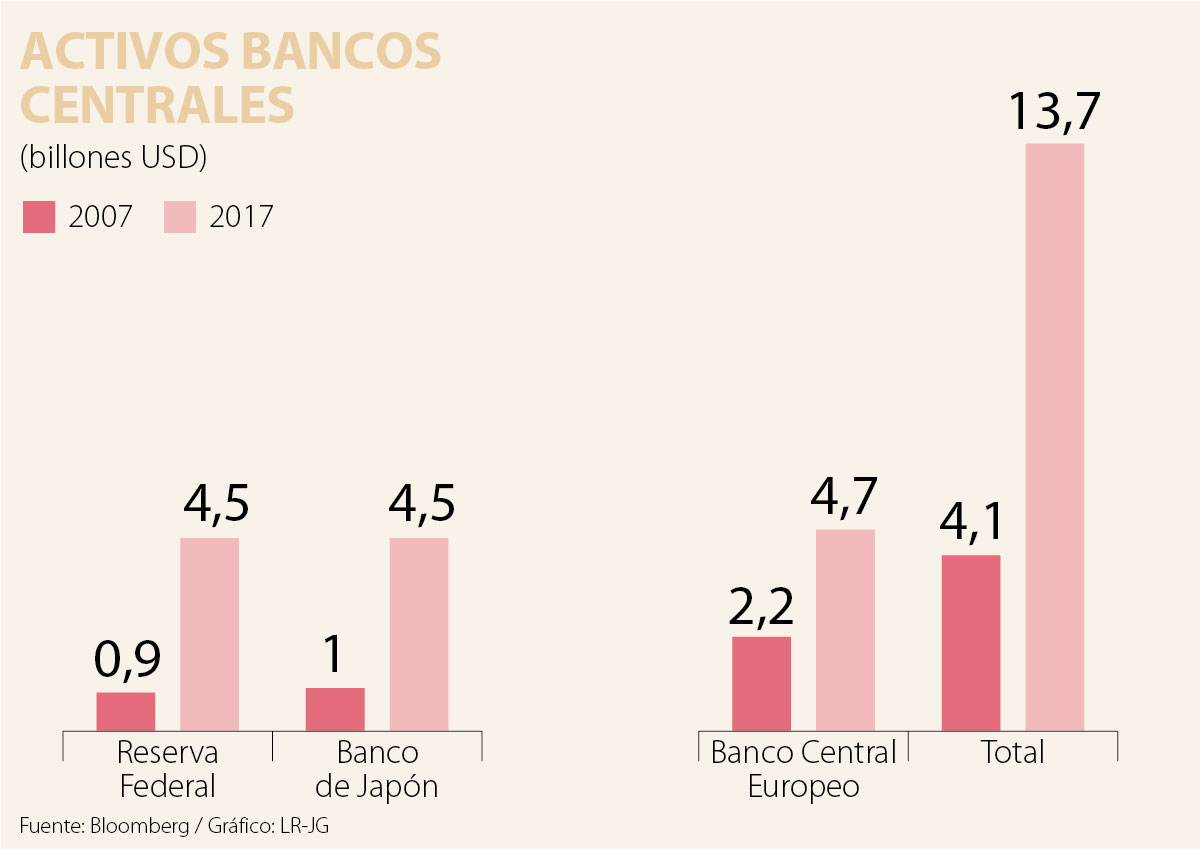

Janet Yellen, respondiendo a la aparición sobre otra crisis financiera en una entrevista reciente fue clara: “¿Diría que nunca habrá otra crisis financiera? Probablemente eso sería ir demasiado lejos, pero creo que estamos mucho más seguros, espero que no la haya en nuestra vida, no creo que la haya”. En conjunto, los cuatro grandes bancos centrales han comprado cerca de US$1.313 billones en bonos. Desde luego, deshacer esa cartera sin romper nada no va a ser tarea fácil.

Le quedan pocos meses a la administración actual y bien haría el presidente en asumir el liderazgo del gobierno y no permitir esas peleas entre funcionarios que acaban de empeorar

En mis investigaciones sobre la industria manufacturera colombiana he encontrado que las empresas con más doctores y contratos con universidades presentan más resultados de innovación

El ciudadano común nunca las relaciona con el salario mínimo, pero vive sus consecuencias. Por ejemplo, puede complicar lograr la pensión para algunos Colombianos

{kind=link}