MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Diego Agudelo López.

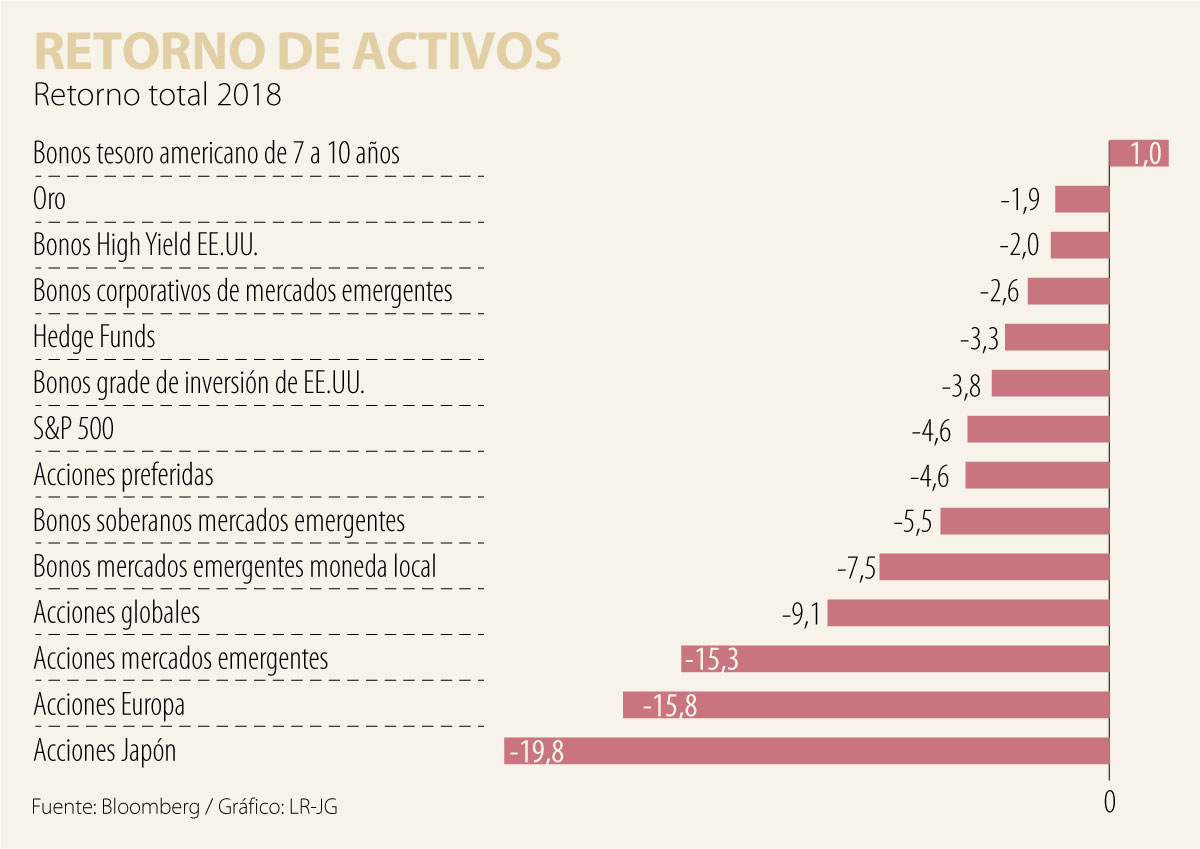

El año 2018 se resume en una palabra: volatilidad. Grandes acontecimientos políticos y económicos inyectaron incertidumbre en los mercados financieros y como resultado los retornos fueron bastante pobres. Tan pobres que el viejo refrán “Cash is King” volvió a los titulares pues los activos de muy corto plazo como los treasury bills de 1 a 3 meses alcanzaron un retorno anualizado de 1,7%, mientras que los activos tradicionales en su mayoría cerraron el año con pérdidas, en algunos casos de doble dígito como la renta variable en Europa.

Pero ¿qué causó este comportamiento errático? Existen diferentes razones como la guerra comercial entre EE.UU. y China, aumento de tasas de interés en EE.UU. y reducción de la hoja de balance por parte de la Reserva Federal (Fed) causando contracción de la liquidez, un deterioro económico mayor a lo esperado en Europa, fortaleza de dólar americano, desaceleración en China, Brexit, entre otros. Todo un coctel difícil de digerir que llevó a la economía mundial a una divergencia y posterior desaceleración sincronizada que afectó el sentimiento de los inversionistas. El problema es que aún queda coctel suficiente y nuestro escenario base para 2019 es que esta dinámica continuará, pero no se convertirá en un colapso de la economía global pues se espera que el crecimiento de 3,8% estimado para 2018 baje a 3,7% en el presente año, apenas una décima menos.

Los catalizadores más importantes a tener presente este año son los siguientes. En primer lugar, si EE.UU. entra en recesión o si la caída en su crecimiento es una simple desaceleración. Pensamos que es más probable la segunda. La primera economía del mundo está creciendo por encima de su potencial, algo insostenible a mediano/largo plazo. Por lo tanto, una ralentización a 2%-2,3% para 2019 no es una gran sorpresa, sin desconocer que su ciclo económico se encuentra muy avanzado. De cualquier manera, la situación macroeconómica de EE.UU. continúa siendo positiva con un mercado laboral robusto -la tasa de desempleo de 3,7% es la más baja en aproximadamente 50 años-. Los salarios están aumentando a un ritmo mayor a la inflación, pero aún no se traducen en presiones inflacionarias. Las encuestas empresariales aún señalan expansión y adicionalmente es posible que la Reserva Federal tome un respiro y detenga los incrementos en las tasas de interés permitiendo no estrangular la economía y alargando un poco más el ciclo económico.

El segundo catalizador es la guerra comercial entre EE.UU. y China, la cual puede solucionarse más tarde que pronto. Un problema que ha afectado de forma generalizada y ha impactado de forma importante en Europa. Su principal economía, Alemania, estuvo cerca de entrar en recesión técnica pues en el tercer trimestre de 2018 se contrajo 0,2% y todo apunta a que en el cuarto trimestre el crecimiento fue positivo pero cercano a 0%. Su sector manufacturero y exportador ha sufrido la ralentización china y los obstáculos comerciales, así como falta de personal cualificado. Se espera que la eurozona crezca 1,7% en 2019 con sesgo a la baja. Si se tiene una sorpresa positiva, es probable que el Banco Central Europeo decida aumentar su tasa de interés hacia finales de año para así continuar su plan de normalización, de lo contrario el soporte del euro desaparecerá.

Aquí nace, el tercer catalizador, el dólar estadounidense que su fortaleza causó estragos en 2018. Esperamos que el dólar se mantenga fuerte por lo menos durante el primer semestre del año soportado en el diferencial de tasas de interés, entorno geopolítico, economía robusta en EE.UU. y un leve sentimiento de risk off. El dólar, como todo, tendrá volatilidad y es posible que a medida que se amplía su déficit gemelo pueda debilitarlo, algo para evaluar durante la segunda mitad del año y de aquí dependerá el desempeño de los mercados emergentes al tener una correlación inversa.

Para finalizar, el cuarto y último catalizador, es si los estímulos inyectados por las autoridades chinas frenarán la constante desaceleración de la segunda mayor economía del mundo la cual se espera crezca 6% en 2019, que en caso de funcionar generaría un escenario de risk on favoreciendo a los activos más riesgosos como los mercados emergentes.

Con este panorama se puede dilucidar diferentes cosas para 2019. Será un año de menor liquidez, como consecuencia se tendrán alta volatilidad y retornos modestos debido a la alta incertidumbre. Segundo, las inversiones alternativas serán parte fundamental al momento de invertir gracias a sus beneficios de diversificación y al ofrecer estrategias descorrelacionadas con el mercado como la deuda privada. Tercero, la renta fija en dólares ofrecerá mejores retornos por un mejor punto de partida tras el alza de tasas por parte de la Fed y su posible pausa. Lo más importante es buscar calidad. En la renta variable la desaceleración global, la menor liquidez y el ajuste de resultados empresariales a la baja a nivel global resultará en vaivenes sin una clara tendencia definida y quizá durante el año se obtengan retornos de un solo dígito en economías desarrolladas.

Como conclusión, a corto plazo “mister market” será errático, pero mientras recupera su cordura lo mejor es tener disciplina, portafolios diversificados y en lo posible sin apalancamiento. Las inversiones dentro de los perfiles de riesgo y contemplar el mundo de las inversiones alternativas.

Hay algo que no cuadra en los datos del Dane. Sus cifras de informalidad no concilian con los datos de afiliación al sistema de salud registrados en la Base de Datos Única de Afiliados

Es un pilar estructural del Estado social de derecho. Equiparar a las IES privadas con empresas cuyo fin primordial es la rentabilidad desconoce su régimen jurídico y su realidad operativa

Este fin de semana, anhelo que votemos con valor y esperanza, creyendo en los colombianos que construyen con su voz y sus actos, que dan la mano y miran a los ojos con honestidad y compromiso, que han estudiado, tienen planes y quieren trabajar sacrificadamente para que en Colombia nos queramos quedar

")

{kind=link}