MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A punto de conocerse las recomendaciones de la Comisión de Expertos Tributarios (con elevada probabilidad de divulgación a la fecha de entrega de esta columna), vale la pena hacer algunas disgresiones fiscales. Muchas de ellas son de aritmética elemental, pero ayudan a encausar la discusión a prueba de argumentos vacíos de “pseudo-economía”.

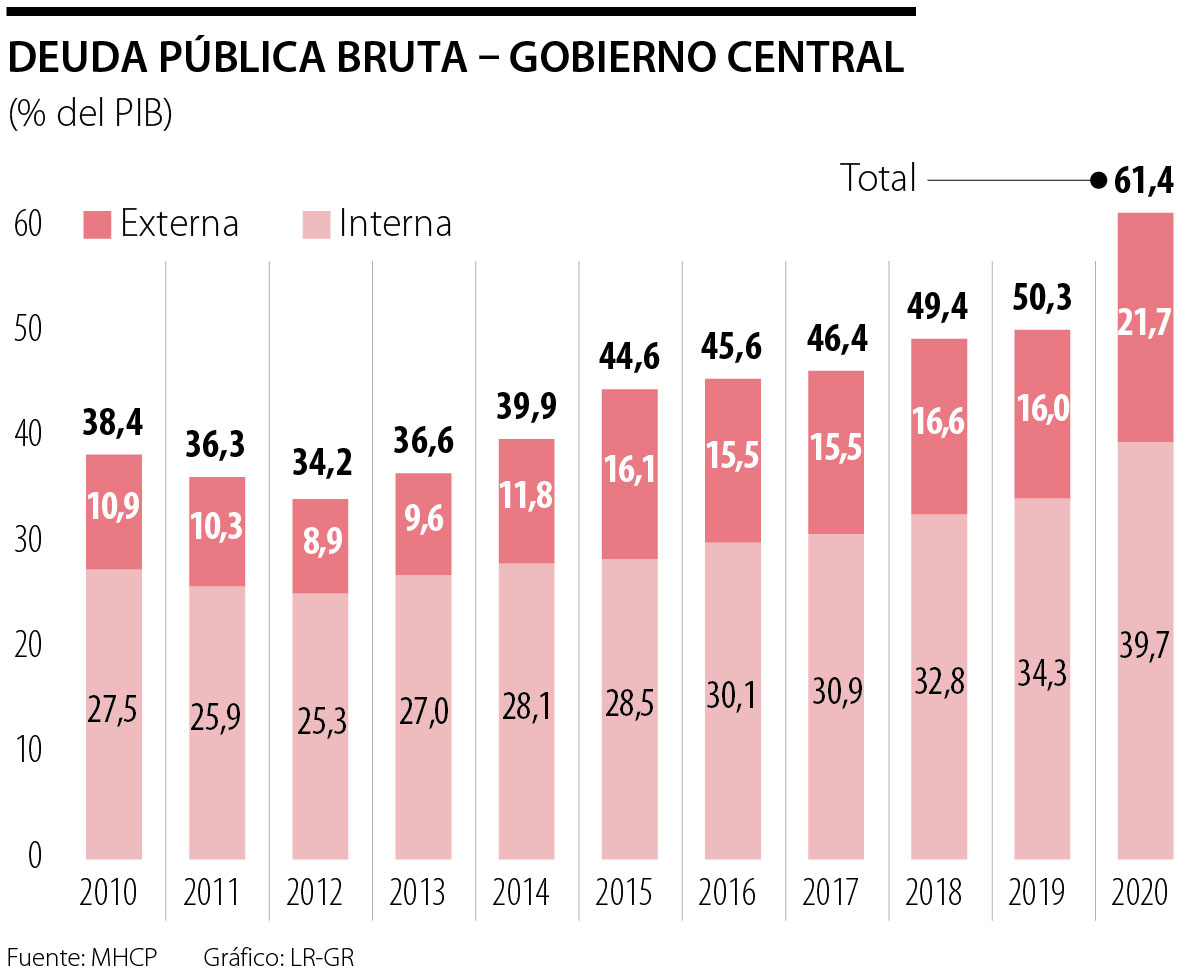

El elemento de perogrullo de la requerida Reforma Tributaria (RT) es la necesidad de aumentar el recaudo, el cual ya venía con faltantes Estructurales cercanos a dos puntos del PIB Pre-pandemia (presión tributaria de 14% del PIB en cabeza del Gobierno Central-GC vs. 16-17% en países comparables). Dichos faltantes se agravaron en la crisis actual, habiéndose observado déficits cercanos al 9% del PIB en 2020 (y con elevada probabilidad de repetir cifras similares en 2021). El endeudamiento público cerró 2020 en 61% del PIB (GC) y se encamina al 70% en los próximos años. Este punto elemental debería dejar de lado nociones de Ingresos Básicos-Garantizados (UBIs) impagables, por muy de moda que estén… y por muchos réditos políticos (o likes) que den.

Probablemente lo responsable-deseable sea escalar los adecuados esfuerzos que viene haciendo el gobierno en devolución de IVA a población vulnerable y giros de Ingreso Solidario. Aumentos de transferencias monetarias adicionales deben partir de la generación de Recaudos para su fondeo Estructural. Lucen esperanzadores declaraciones sobre narrativa de RT como fondeo de esos requeridos gastos sociales.

Un segundo elemento radica en la identificación del espacio fiscal disponible para incrementar el recaudo tributario. El MFMP nos recuerda, año a año, que dicho espacio reside en su mayoría en las exenciones de IVA (7% del PIB de un total de 8% de costos de exenciones tributarias). Es por ello que se habla de cobertura IVA como columna vertebral en RT, sin detrimento de necesarios cambios en Imporrenta y otros tributos.

Bienvenida la discusión sobre el rango de propuestas fiscales razonables, pero no nos engañemos, la mayoría de problemas están sobre-diagnosticados. Los temas centrales pueden resumirse así: i) menores exenciones de tasa general IVA del 19%, aprovechando ganancias operativas en devolución a población vulnerable (siendo regresivas esas exenciones para estratos altos); ii) mayor Imporrenta de personas naturales, incluida clase media, actualmente cuasi-exenta (piso de cobro de $4 millones/mes, dependiendo de ingresos exentos, luce elevado vs. ingreso promedio cercano a 1,4 SML); iii) taponamiento exenciones Imporrenta firmas, donde probablemente debe reversarse cronograma de reducción hasta tasa marginal de 30% mandado en Ley 2010/2019; y iv) reversas del descuento ICA en dicho Imporrenta y similares (también de esa Ley). Podría discutirse ampliación base impo-riqueza a personas naturales (no tiene sentido volver a discusión firmas) en aras de mayor progresividad, pero ello pocos recursos adicionales proveería.

Todos estos elementos deberían entrar en vigor de manera escalonada durante 2022-2023, a manera de minimizar afectación de la recuperación económica. Pero mucho cuidado con el espejismo-contrafactual de pensar que esa recuperación puede seguir su curso sin una adecuada señal de sostenibilidad fiscal (como erradamente se viene ventilando). Soy escéptico sobre plausibilidad política de lograr RT que allegue el 2% del PIB contenido en MFMP en período pre-electoral. Será clave señalar primera dosis de ajuste fiscal, arbitrando 0,5-1% del PIB de manera estructural (nada de gestión Dian).

Se requiere también mayor realismo en metas de reducción de gasto, dada la inflexibilidad en 85% del Presupuesto, con agravantes de indexaciones a ritmos del 2-4% real anual. Basta mencionar gastos fijos en pensiones (4% del PIB), SGP (3-4% del PIB) e intereses (3% del PIB) para evidenciar dificultades de ajuste. Sobra decir que los “cuentazos” de las Consejerías y similares NO clasifican como ahorros significativos. Es correcta (y necesaria políticamente) la narrativa de austeridad, pero poco de ajuste se logra por este medio. Incluso puede ser detrimental seguir castigando el gasto productivo-inversión, el cual, en últimas, derivaría en mayor crecimiento potencial.

Debemos ser muy cuidadosos con la construcción de escenarios contrafactuales prospectivos. No existe un escenario de “Alicia en el país de la Maravillas” en donde Colombia tire por la borda la prudencia fiscal sin sendos efectos negativos en el bienestar general (particularmente para la población vulnerable). En esto hay que abonarle al Gobierno la prudencia de no dejarse llevar por “cantos de sirena” que abundan en la discusión. De la estrategia fiscal responsable dependerá la recuperación del próximo quinquenio y la propia capacidad para reducir los inevitables saltos en desempleo, pobreza y desigualdad. Poco aporta a la discusión taparse los ojos ante la realidad de espacio fiscal limitado.

Reitero, las soluciones estructurales a los problemas de vieja data no son nuevas (o “innovadoras” para no desentonar con términos de moda). Ellas no se adoptan por su elevado costo político. Ese es el lapo que tenemos que darnos como sociedad. De ello depende no solo encausar una favorable recuperación pos-pandemia, sino el mayor bienestar general en el mediano-largo plazo.

La calidad de las relaciones en el trabajo puede determinar la permanencia de un empleado, un desafío que aborda Ryan Leak en su libro 'Cómo trabajar con gente complicada'

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

{kind=link}