MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

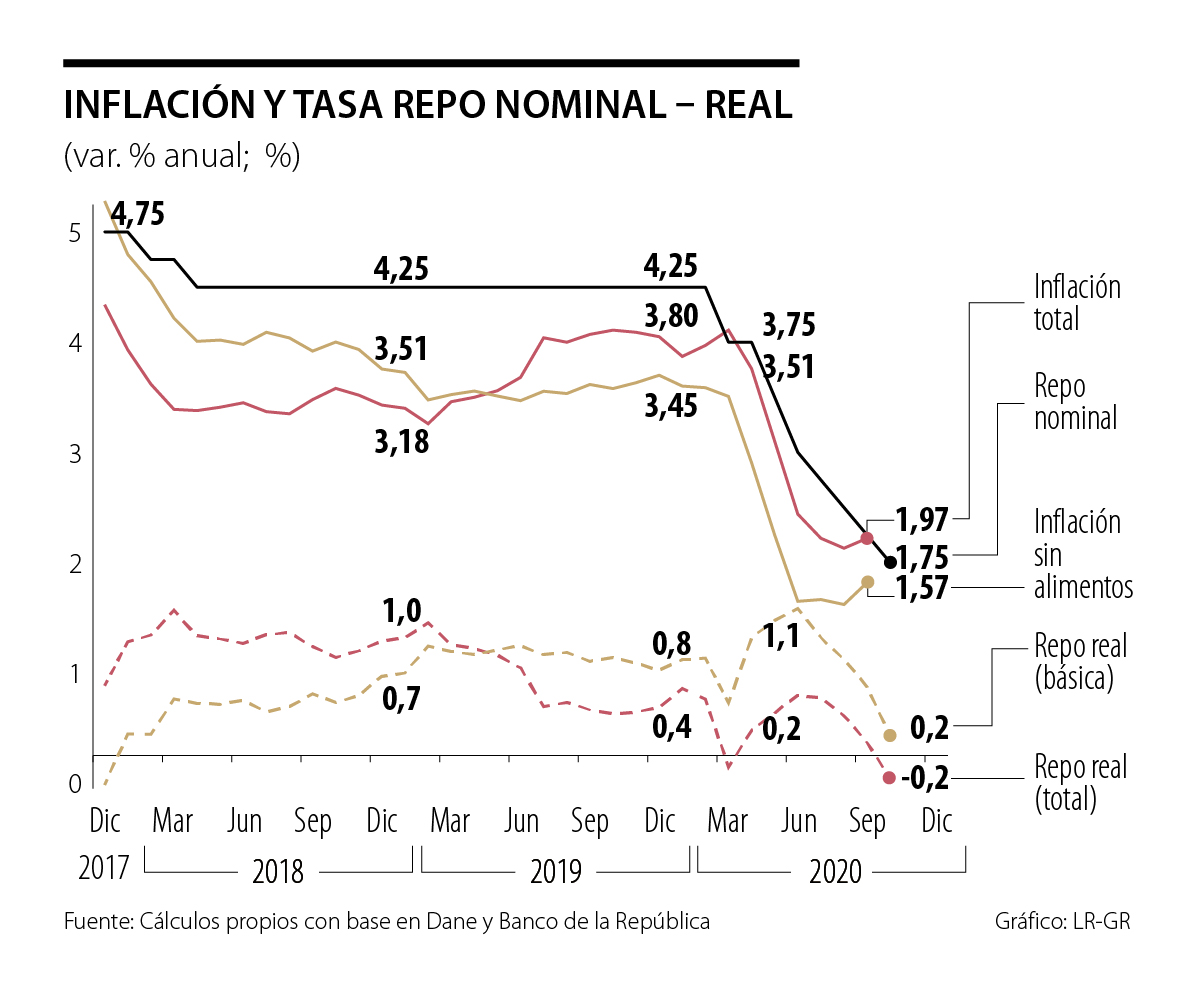

El Dane reportó que el mes de septiembre de 2020 registró una inflación de 0,32%, superior al valor pronosticado por el consenso del mercado (+0,11%) y al registrado un año atrás (+0,23%). Ello implicó un repunte en la lectura anual hacia 1,97% (vs. 1,88% en agosto), reversando (probablemente de manera transitoria) la tendencia descendente de los últimos meses. En esta ocasión, el efecto de fin de confinamiento-reversa en subsidios de servicios públicos compensó las presiones bajistas derivadas de la debilidad de la demanda agregada.

Dichos efectos de “normalización” se evidenciaron en los principales rubros de gasto: i) Información-comunicación (2,55% mensual en septiembre), continuando el efecto rezagado (ciclo de facturación) de la reversa en exención del IVA de telefonía celular; ii) transporte (0,83%), con presiones alcistas en transporte inter-urbano, dado incremento en costos relacionados con protocolos de bioseguridad (incluyendo límites a la ocupación); y iii) alojamiento-servicios públicos, con presiones particulares en el rubro de energía eléctrica, dada la finalización de programas de subsidios-descuentos.

Todo esto compensó elementos negativos en los rubros de educación (-2,77%, nuevamente focalizados educación técnica-superior) y alimentos (-0,04%, moderando ritmo de corrección desde picos de presión de demanda de abril-mayo).

En términos anuales, ese ruido estadístico del fin de confinamiento también implicó reversas en la convergencia inflacionaria del indicador subyacente sin-alimentos, rondando niveles del 1,57% anual en septiembre (vs. 1,37% un mes atrás). En esta ocasión, ello compensó las presiones subyacentes de sustracción de materia-debilidad de demanda agregada y el continuo alivio en energéticos, dados los menores precios del petróleo (con valores promedio de US$40-45/barril-brent en 2020 vs. US$64 en 2019).

Prospectivamente, la dilución del ruido de reversa-normalización de confinamiento dará paso al efecto bajista de debilidad en la demanda agregada, retornando la inflación total al rango 1,6%-1,8% anual al cierre de 2020 (con valores de inflación subyacente en parte baja de dicho rango). Ello es consistente con contracciones proyectadas del orden del 7,5% del PIB-real para 2020, donde la trayectoria trimestral del PIB-real y datos de mercado laboral confirman que tocamos fondo en abril-mayo (contingente en adecuada gestión-virus).

Balance de todo lo anterior sugiere finalización del ciclo de reducciones en tasa repo del Banco de la República (BR), después de decisión dividida (4-3) de -25pbs en Junta de septiembre. Actuales niveles de 1,75% en la tasa repo sugieren una estancia monetaria expansiva (cercana a 0 en términos reales), pero reflejando cuidadosa gestión de riesgos que el BR ha venido sorteando adecuadamente en los frentes clave de Financiamiento Externo y Estabilidad Financiera (es bien sabido que choque dual oferta-demanda reduce efecto estimulativo ordinario de tasas de interés). Luce adecuado enfoque “dependiente de datos” en esta fase monetaria terminal expresado por el Gerente Echavarría en Junta pasada.

Creo errónea tesis que se ha venido planteando sobre posibilidad de un mayor activismo monetario del BR vía incrementos en sus compras de papeles públicos-privados-QE (ante percepción de “piso” en tasa repo por parte del mercado). Ello sería una especie de “desdoblamiento” de la estancia de la política monetaria y desconocería motivación de esas inyecciones-QE destinadas a “mantener el canal del crédito abierto” en lo peor de tensiones de abril-mayo (siendo el considerando generalizado en Economías Emergentes, ver The Economist, “Getting On Board”- mayo 7/2020). Esa opción sigue abierta ante potenciales rebrotes de iliquidez en sectores puntuales del mercado, pero no debería “contradecir” mensajes-monetarios contenidos en la tasa repo.

No confundir esas motivaciones subyacentes del QE-Emergentes con situación de economías desarrolladas. En este último caso, QEs buscan mayor relajamiento monetario mediante presiones a la baja en tasas de interés de largo plazo (dada abultada intervención en mercado de deuda pública). Todo ello con ingrediente principal de problemas de trampa de liquidez (tasas de intervención nominales en 0)… de allí lo de política monetaria “No Convencional”.

Por último, quisiera referirme brevemente a la ampliación de la Línea del Crédito Flexible (FCL) del FMI. Al margen de adecuada flexibilización de fuentes de financiamiento externas del gobierno, creo que tema subyacente radica en importancia de preservar adecuada institucionalidad fiscal-monetaria (precisamente elemento que habilita acceso a dichos recursos). En este último caso, lucen contraproducentes persistentes propuestas de: i) Financiamiento directo del BR al gobierno (cuando acceso a financiamiento en mercados es perfectamente asequible)… peligroso precedente (¿se habla ahora incluso de regalos?); y ii) arriesgar RINs con inversiones “agresivas”, a contrapelo de la propia naturaleza-usos de esas RINs como contraprestación de cuentas externas. Además de complejidades conceptuales, esto último encierra agravantes operativos (cuáles activos… en plena burbuja de renta fija pública global… ¿empujar al BR a mayor riesgo?) y políticos.

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

Para una región marcada por el exilio, la sospecha y el resentimiento, esta no es una consigna espiritual: es una oportunidad histórica para recomponer la confianza y volver a creer en lo colectivo

{kind=link}