MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Elaborado por Mauricio Santa María S., presidente de Anif*

Hace unas semanas el Gobierno Nacional radicó ante el Congreso de la República el Proyecto de Presupuesto General de la Nación para el año 2021 (PGN-2021), en el que se detalla el gasto de funcionamiento y de inversión en el que incurrirá el Gobierno para ese año. El presupuesto quedó establecido en casi $314 billones (27.7% del PIB de 2021), lo que representa un aumento de 19.2% frente a los $264 billones de 2020 (26% del PIB de 2020), ver Cuadro 1. Entonces, lo primero que nos dice el PGN es que el Gobierno quiere gastar mucho en 2021 para contrarrestar los efectos económicos que nos está dejando el año 2020 por la aparición del SARS-CoV-2 y las medidas de salud pública que implicó. Esta decisión la consideramos apropiada, siempre y cuando se tomen las medidas necesarias en el futuro para retornar a una senda de deuda sostenible, tal y como lo hemos comentado en diversas oportunidades. En particular, habría aumentos en los tres principales rubros: (i) gastos de funcionamiento (11%), sobre todo en las transferencias (12.6%); (ii) deuda (41.6%), consistente con las necesidades de financiamiento para enfrentar la crisis sanitaria y económica; y (iii) inversión (23.1%), pese a que la Formación Bruta de Capital Fijo pública disminuiría de 1.9% del PIB en 2020 al 1.7% del PIB en 2021, según se plantea en el Marco Fiscal de Mediano Plazo (Mfmp). Así, lo segundo que nos dice el Proyecto es que se va a hacer un esfuerzo importante por incrementar más la inversión que el gasto de funcionamiento, hecho que no se veía desde 2012-2014.

Ese mayor presupuesto va en línea con el incremento de las necesidades de gasto relacionadas con la atención del coronavirus en 2020 y, parcialmente, en 2021, pero también con los compromisos adquiridos previamente en frentes clave como la seguridad social, infraestructura, educación, entre otros, definidos en el Plan Nacional de Desarrollo 2018-2022 (PND 2018-2020). Vale la pena mencionar que el presupuesto para 2021 refleja los supuestos macroeconómicos que presentó el Gobierno Nacional en el MFMP y que parten de una recuperación muy rápida de la economía, al pasar de una contracción de 5.5% en 2020 a un crecimiento superior al 6% el año entrante. Como se mencionó en el Comentario Económico del Día 24 de julio de 2020, pareciera que los supuestos del crecimiento de la actividad económica son optimistas.

Ahora bien, según el Ministerio de Hacienda y Crédito Público (MHCP), los recursos del PGN-2021 provendrían de: (i) los ingresos corrientes ($154 billones, 49.1% del total de recursos), los cuales se explican principalmente por los ingresos tributarios; (ii) los recursos de capital ($124 billones, 39.4%); (iii) los recursos propios de los establecimientos públicos nacionales ($19 billones, 6%); y (iv) las rentas parafiscales y fondos especiales ($17 billones, 5.5%).

Nótese que eso implica que casi la mitad del presupuesto para 2021 estaría respaldado por los ingresos tributarios que, según el mismo anexo al Proyecto de Ley del PGN-2021, estarían aumentando de 13.4% del PIB en 2020 al 13.6% en 2021 al suponer una rápida aceleración del crecimiento económico y mejoras sustantivas en la lucha contra la evasión y la elusión tributaria, como consecuencia de la consolidación del proceso de modernización de la Dian. Sin embargo, los pronósticos de recuperación de la economía en 2021 del Mhcp son optimistas (crecimiento del PIB-real de 6.6%), comparados con el consenso del mercado (4.1%), por lo que la materialización de esos mayores ingresos está por verse. De hecho, nuestros cálculos indican que ese valor sería de 4.2%.

Adicionalmente, en el rubro de ingresos de capital se incluyen algunos supuestos que son bastante inciertos y que requerirán que el Gobierno se emplee a fondo para conseguirlos, como los $12 billones por concepto de enajenaciones de las empresas en las que la Nación tiene participación directa y los $26 billones provenientes de otros recursos de capital. Eso quiere decir que aproximadamente una tercera parte (30.8%) de los recursos de capital necesarios para financiar el presupuesto de gasto depende, en gran medida, de condiciones de mercado que favorezcan la venta de activos de la Nación, la coyuntura política y la consecución de otras fuentes de financiación, que fluctuarán en función de los mercados financieros y cambiarios. Todos esos aspectos se encuentran por fuera del espectro de control del Gobierno Nacional. De hecho, para la vigencia 2020 ya vimos lo difícil que resulta cumplir con las metas de enajenación de activos pues, como se plantea en el Documento Conpes del Marco de Gasto de Mediano Plazo (Mgmp) 2021-2024, dentro del Plan Financiero para el año 2020 se contemplaban recursos por concepto de enajenación de activos que no se pudieron materializar debido a las condiciones adversas del mercado, en el marco de la pandemia.

En ese escenario, cabe mencionar que, previamente, el Comité Consultivo de la Regla Fiscal (Ccrf) suspendió esta Regla para 2020-2021, dándole espacio de reacción al Gobierno para hacer frente a la emergencia sanitaria y económica. De esa manera, según se afirma en el Mfmp de 2020, el déficit del Gobierno Central (GC) llegaría al 8.2% del PIB en 2020 (cerca de $80 billones) y al 5.1% del PIB en 2021 (cerca de $50 billones). Consistentemente, la deuda bruta del GC aumentaría al 65.6% del PIB en 2020 y se reduciría al 60.5% del PIB el próximo año, contando, de nuevo, con un crecimiento de la economía superior al 6%. Como lo mencionamos en un informe anterior (Comentario Económico del Día 24 de julio de 2020), esas reducciones del déficit y la deuda del GC no son tan claras en la actualidad por la viabilidad de algunos de los supuestos detrás de las fuentes de ingresos para financiar el PGN-2021. También señalamos cómo la reducción del déficit será muy difícil de cumplir después de 2021, debido a que no vemos factible disminuir el gasto, sobre todo de inversión, en las magnitudes que lo plantea el Gobierno en el Mfmp y, aún menos, teniendo en cuenta que el sector público jugará un papel primordial en la recuperación de la economía a partir de ese año.

Teniendo todo eso en mente, en el presente Informe Semanal hacemos un análisis detallado del Proyecto de PGN-2021, en el cual identificamos los principales cambios en los rubros del presupuesto. A su vez, discutimos la viabilidad de los gastos, dadas las reducciones del déficit y la deuda del Gobierno Nacional planteadas en el Mfmp de 2020, así como los ingresos proyectados en el presupuesto de rentas y recursos de capital necesarios para financiar el PGN-2021.

Principales rubros del PGN-2021

Como ya indicamos, el PGN-2021 incluye aumentos en sus tres rubros principales. Aun así, es necesario analizar el detalle de cada uno de sus componentes para llegar a conclusiones más específicas. Esto con el fin de identificar si las asignaciones de gasto hacen viable el cumplimiento de las metas planteadas en el Mfmp sobre reducción de la deuda y el déficit del GC.

Gastos de funcionamiento

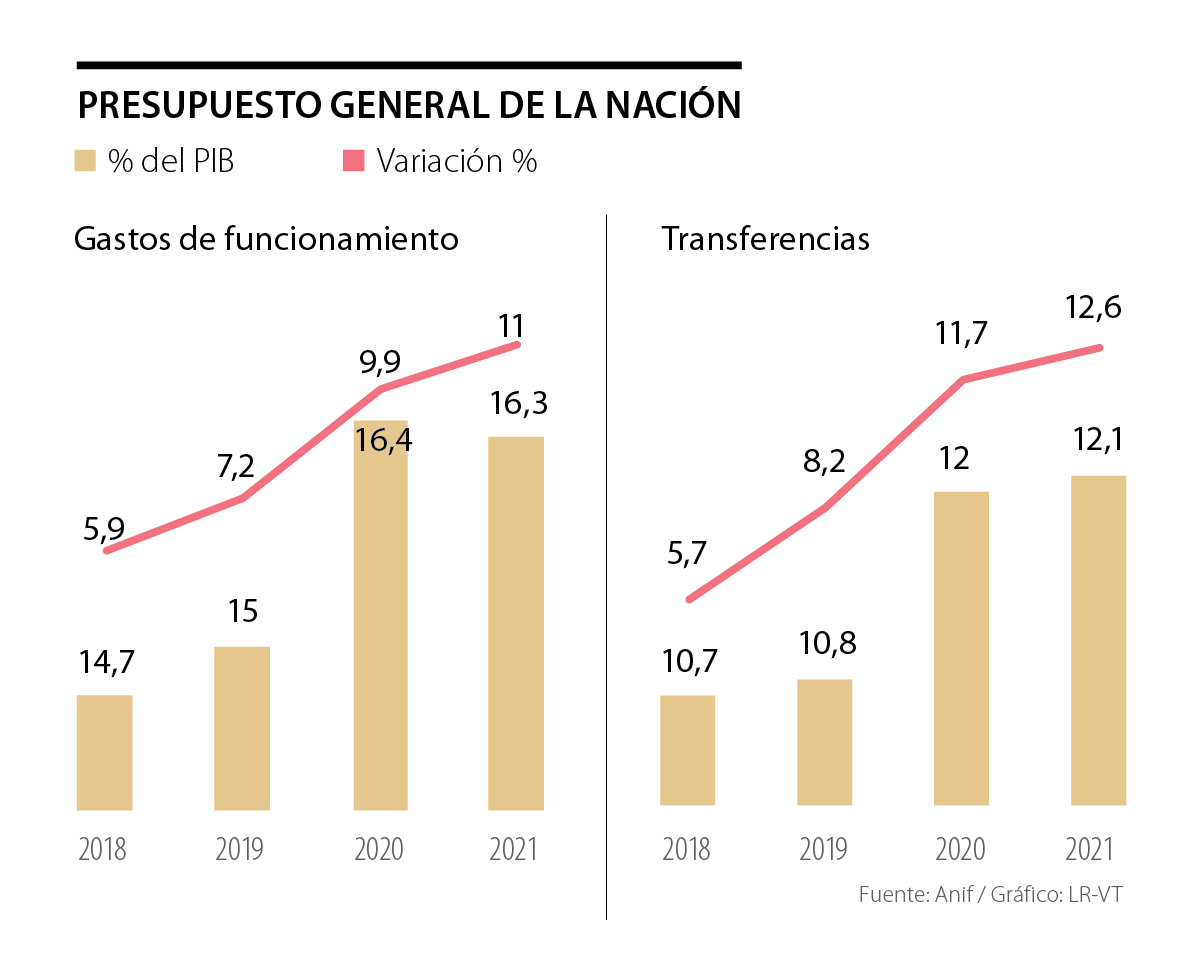

Para el año 2021 los gastos de funcionamiento se estructuraron alrededor del criterio de austeridad, que busca que el Gobierno pueda cumplir con sus metas fiscales sin tener repercusiones sobre la inversión. Si bien como porcentaje del PIB el gasto de funcionamiento presenta una reducción al pasar de 16.4% al 16.3% (lo que representa el 58.9% del PNG-2021), vale la pena anotar que ese rubro crecería al 11% (ver Gráfico 1).

Entrando en mayor detalle, se observa que el comportamiento de ese rubro se explica en gran medida por tres de los siete conceptos que lo componen: (i) las transferencias, equivalentes al 12.1% del PIB (vs. 12% del PIB en 2020), que presentan un incremento de 12.6%; (ii) el gasto de personal, equivalente al 3.1% del PIB (vs. 3.3% del PIB en 2020), lo que corresponde a un incremento de 6%; y (iii) la adquisición de bienes y servicios, que representa el 0.8% del PIB (vs. 0.9% del PIB en 2020), lo que se traduce en una contracción de 3.7%. Como era de esperar, aunque la magnitud de esos rubros se mantuvo o incluso disminuyó como porcentaje del PIB, su monto crece, hecho que va en línea con los supuestos optimistas de recuperación de la actividad económica.

Transferencias

Dada la importancia de este componente, tanto para los gastos de funcionamiento como para el PGN-2021 en términos generales, resulta relevante analizarlo más en detalle. Como ya dijimos, las transferencias representan el 12.1% del PIB en 2021 (vs. 12% del PIB en 2020), con un crecimiento de 12.6% (ver Gráfico 2). Esas trasferencias se explican por tres elementos: el primero son las transferencias para los territorios, que financian la inversión departamental y municipal en salud, educación y agua potable (más las de propósito general), a través del Sistema General de Participaciones (SGP). El SGP muestra un incremento de 8.7% en 2021, que responde a lo establecido en la Constitución de 1991 y sus reformas posteriores de 2001 y 2008 (esta es la partida con mayor incidencia).

En segundo lugar, la partida de pensiones presenta una disminución en su participación como porcentaje del PIB en 2021 (3.7% del PIB) frente a lo observado en años anteriores (promedio de 3.9% del PIB entre 2017-2020). Sin embargo, las transferencias pensionales presentan un crecimiento del orden de 3.7%. Eso se encuentra estrechamente relacionado con la alta regresividad que presenta el Régimen de Prima Media, en el que el 65% de los subsidios pensionales se concentra en el quintil más rico, lo que presiona el gasto pensional del Gobierno. Lo anterior sigue preocupando, en la medida en que programas sociales como Familias en Acción, Jóvenes en Acción y Colombia Mayor, entre otros, que son muy progresivos, tienen asignaciones presupuestales inferiores (ver Informe Semanal No. 1510 de julio de 2020). Ahora, lo cierto es que este rubro es intocable porque con él se pagan las pensiones de cerca de dos millones de pensionados.

El aseguramiento en salud es la tercera partida con mayor participación en las transferencias, 1.9% del PIB para el año 2021 (vs. 1.8% del PIB en 2020). Resalta el impulso de este componente, pues su crecimiento fue de 20.5% frente al PGN-2020. Ese incremento se encuentra relacionado, en mayor medida, con el aumento del gasto en el marco del aseguramiento en salud, es decir, de la Unidad de Pago por Capitación (UPC) y los Presupuestos Máximos1. En ese escenario, la participación de los recursos del PGN cobra mayor relevancia para garantizar el cierre financiero del aseguramiento en las vigencias 2020 y 2021, pues otras fuentes, como las cotizaciones y los recursos de las rentas cedidas de las entidades territoriales, se han visto afectadas por la pandemia y su recuperación a los niveles observados anteriormente pareciera que, en el mejor de los casos, tomará de 2 a 3 años.

Inversión

El rubro de inversión presenta una asignación de gasto inusualmente alta en comparación con las asignaciones presupuestales de años anteriores. Eso responde a los programas contemplados en el PND 2018-2022, que buscan enfocarse en el crecimiento de la inversión social y que, hasta la fecha, no habían sido presupuestados. De manera adicional, el plan de reactivación económica para 2021, que responde a la crisis generada por el problema de salud pública, contempla la inversión como un rubro esencial para la generación de empleo y oportunidades de desarrollo económico. Así, el rubro de inversión presenta un aumento en su participación al 4.7% del PIB en 2021 (vs. 4.3% del PIB en 2020), lo que se traduce en un incremento de 23.1% (ver Gráfico 3). Por componentes, los $53.1 billones contemplados para inversión están repartidos así: $48.8 billones para los programas del PND 2018-2020 y los restantes $4.3 billones para el plan de reactivación económica en 20212. Teniendo en cuenta la magnitud de la crisis económica actual, consideramos que esos mayores recursos se podrían enfocar en sectores que jalonen la economía, el consumo intermedio y demanden más mano de obra, como la infraestructura y la construcción de edificaciones. También, será de vital importancia mantener algunas transferencias a los hogares más vulnerables para garantizarles un ingreso en épocas de alto desempleo y lenta recuperación económica. Nótese que cuando nos referimos a infraestructura, no estamos hablando sólo de grandes carreteras, aeropuertos, etc., sino del impulso a vías terciarias, obras municipales, acueducto, entre otros, que tienen gran capacidad de generar empleo e ingresos para los hogares, al mismo tiempo que reactivan la producción en otros sectores de bienes y servicios intermedios (cemento, elementos de construcción, ingeniería, servicios públicos, etc.).

Es importante anotar que, según el Mfmp de 2020, la inversión, entendida como Formación Bruta de Capital Fijo, pasará de 1.9% del PIB en 2020 al 1.7% del PIB en 2021. Así mismo, aun cuando se reconoce el papel fundamental de la inversión en la generación de oportunidades para el crecimiento económico, preocupan los esfuerzos que deben hacerse para financiarla sin generar alteraciones en la deuda y los déficits proyectados para 2021 y 2022. El gasto para la reactivación económica a través del rubro de inversión genera inflexibilidades, al menos en el corto plazo, que ponen presión sobre los grandes ajustes que se plantean en el Mfmp para alcanzar las metas de déficit del GC, una vez se reactive la Regla Fiscal. Es por eso que creemos que las reducciones de la inversión planteadas en el Mfmp a partir de 2022 no se darán y la mayor parte del ajuste vendrá a través del ingreso, lo que pone de presente, nuevamente, la importancia de las reformas tributarias de los próximos años, especialmente la primera de ellas, ya anunciada por el Gobierno.

Servicio de la deuda

Se destinarán $75.9 billones para el servicio de la deuda pública (6.7% del PIB de 2021), lo que representa un incremento del 41.6% frente a los $53.6 billones de 2020 (5.3% del PIB de 2020), ver Gráfico 4. Esto se debe en gran parte al aumento de la deuda externa (2.2% del PIB en 2021 vs. 1.4% del PIB en 2020), que creció al 77.4%, principalmente por las obligaciones contraídas con organismos multilaterales para atender la pandemia. De igual forma, esa deuda se hizo más onerosa a causa de la fuerte devaluación que tuvo el peso en 2020. En efecto, pese a que, según proyecciones del Mhcp, la TRM bajará de $3.960 (promedio de 2020) a $3.747 en 2021, la devaluación promedio de 2020 sería cercana al 20% anual, lo que incrementa la deuda, sólo por ese concepto, en un monto similar.

En cuanto a la estructura de la deuda en 2021, se observa el fuerte crecimiento en las obligaciones contraídas por el Gobierno, debido a que el capital pasaría de 2.2% del PIB en 2020 al 3.6% en 2021. Ese crecimiento del endeudamiento se hace mucho más evidente al analizar su variación (82.3%), lo cual indica que las necesidades para atender la pandemia se cubrirán con el aumento de la deuda del GC, que alcanzará niveles cercanos al 65.6% del PIB en 2021. A su vez, los intereses también se incrementarían en 11.6%, aunque su participación permanecería inalterada como proporción del PIB (2.9% en 2020-2021).

En ese punto cabe anotar que el Mfmp establece que el déficit primario bajaría de 5% del PIB en 2020 al 1.9% en 2021, consistente con la reducción de la deuda planteada. No obstante, esa rápida convergencia del endeudamiento difícilmente se materializará, dadas las mayores presiones de gasto que hemos comentado, así como los menores ingresos proyectados.

En resumen, las mayores presiones del gasto, evidentes en el Proyecto de Presupuesto, deberán ser acompañadas por un aumento en los ingresos del Gobierno. Sin embargo, el Mfmp indica que se reducirán al 15.6% del PIB en 2020-2021, desde el 16.2% del PIB de 2019. Esa disminución se explica principalmente por los menores ingresos tributarios, que llegarían al 13.3% del PIB en 2020 y al 13.5% en 2021, respecto al 14% del PIB de 2019. Por esa razón, tomarán mayor relevancia las fuentes de ingreso adicionales, como las enajenaciones de las empresas con participación del Gobierno Nacional.

Las enajenaciones como fuente de ingresos

Como mencionamos al principio de este documento, el PGN-2021 contempla que se realizarán enajenaciones por $12 billones en 2021, aunque, desafortunadamente, no se especifican los detalles de la forma como se llevarán a cabo. Recordemos que, hace más de una década, en el proceso de democratización de la propiedad accionaria de Ecopetrol, se autorizó, por parte del Congreso de la República, una participación del capital privado hasta de 20%. A la fecha, la participación de capital privado, la cual ha traído beneficios importantes para el país, los dueños de las acciones y la empresa, representa cerca de 12%. Por lo tanto, utilizar el espacio con el cual ya cuenta la Nación para incrementar la participación privada en Ecopetrol en más de un 8% adicional es una opción que se debería contemplar (Ley 1118 de 2006). De igual forma, es necesario retomar la discusión de la venta de la participación accionaria del Gobierno en empresas como Cenit, dado que son activos sustantivos que permitirían la consolidación de ingresos importantes. Así, se podría cubrir una parte de los ingresos que se requieren a partir de 2021, aunque es difícil. En 2022 será prácticamente imposible adelantar acciones de este tipo por las elecciones, tanto legislativas como presidenciales, que habrá ese año. Es decir, al Gobierno le espera una ardua tarea en esta materia en 2021 si quiere materializar estos recursos.

Otra posibilidad es que la Nación empiece un plan para vender su participación en todas las empresas en las cuales tiene representación minoritaria y, por lo tanto, no tiene poder de decisión ni control, ver Cuadros 2 y 3. De hecho, en la Ley del Plan Nacional de Desarrollo se incluyó un mecanismo para facilitar el proceso de enajenación de activos en los cuales la Nación tiene una participación directa minoritaria (que no supere el 49%) y que fueron recibidos como dación de pago (Artículo 44 de la Ley 1955 de 2019). En ese caso, las entidades públicas que ostenten la participación de esas empresas podrán enajenar su participación directamente o a través del colector de activos de la Nación, Central de Inversiones (CISA), siguiendo las normas del derecho privado.

Según el último Reporte Anual de Empresas de la Nación disponible (Mhcp, 2019), el valor patrimonial ajustado por participación de la Nación en esas empresas alcanzaba los $2.6 billones (pesos de 2018), de los cuales Coltel representa cerca de 81%. Si bien los ingresos derivados de esta acción no son suficientemente sustanciosos para asegurar el cierre fiscal, sí permiten aliviar parte de las cargas.

En todo caso, volvemos a llamar la atención para que esos recursos se destinen a inversión en infraestructura o ahorro, por ejemplo: (i) fortaleciendo el capital de la FDN para las obras 4G, tal como lo mencionamos en un informe anterior (ver Informe Semanal No. 1496 de febrero de 2020); y (ii) aumentando los niveles de ahorro de la Nación a través del recientemente creado Fondo de Mitigación de Emergencias (Fome). Es importante que los ingresos que se reciban por ese concepto no sean utilizados para financiar gasto corriente.

Conclusión

En este Informe se analizaron las prioridades del Gobierno en términos de gasto para el año 2021. Cabe anotar que, en el caso del PGN-2021, este documento debe ser leído en paralelo con el Mfmp de 2020, el MGMP 2021-2024 y el Plan Operativo Anual de Inversiones (POAI) 2021, así como con las actas del Ccrf, para tener un panorama más amplio de las finanzas del país. En particular, los pronósticos de gasto del PGN-2021 deben ser contrastados con las trayectorias del déficit fiscal y la deuda del Gobierno, prestando especial atención a los supuestos detrás del movimiento en los ingresos. Lo anterior permite tener un ojo crítico acerca de la viabilidad en los pronósticos de gasto, tanto de funcionamiento como de inversión.

Queda claro algo muy relevante de la lectura crítica de todos los documentos que hacen parte de la programación presupuestal: la necesidad de aumentar los ingresos. Por esa razón, como bien lo enunció el Mhcp tanto en el Mfmp como en el PGN-2021, el país deberá recurrir a fuentes no tradicionales como las enajenaciones, además de avanzar agresivamente en la consecución de nuevos ingresos tributarios permanentes, por lo menos por el 2% del PIB en los próximos dos años. En efecto, de manera urgente, el país necesitará una reforma fiscal que le permita cubrir los faltantes, que en Anif estimamos se ampliarán del anterior 2% del PIB a valores entre el 8% y el 10% del PIB en los próximos diez años, dado el impacto del virus sobre la economía y las nuevas necesidades de gasto (ver Informe Semanal No. 1510 de julio de 2020).

El seguimiento de las finanzas públicas y la divulgación de las cuentas será fundamental para evaluar las sendas de ingresos y gastos incluidas en el PGN-2021 y en los demás documentos de planeación y programación presupuestal en el corto y mediano plazo. De hecho, uno de los compromisos del Gobierno Nacional al solicitar mayor flexibilidad en el manejo de la política fiscal durante las vigencias 2020 y 2021, parte por incrementar la transparencia en las cuentas fiscales. Al respecto, el Ccrf deberá desempeñar un rol activo al evaluar trimestralmente la evolución de las principales variables macroeconómicas para monitorear la magnitud y duración del choque asociado a la pandemia, así como la evolución de las cuentas fiscales. El Artículo 86 del Proyecto de Ley radicado en el Congreso así lo plantea y esperamos que sea un mecanismo para fortalecer la institucionalidad fiscal del país.

*En colaboración con el equipo de Investigadores de Anif.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

La Pax Romana es entendida como un período de alrededor de 200 años durante el cual Roma gozó de una prosperidad extraordinaria

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

{kind=link}