MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*En colaboración con el equipo de Investigadores de Anif

El año 2020 había comenzado con perspectivas favorables para Colombia, en el que esperábamos que continuara consolidándose la tendencia de recuperación económica observada en 2018-2019. Sin embargo, el panorama macroeconómico cambió radicalmente por cuenta de los choques generados por la propagación del covid-19 y las medidas de aislamiento asociadas a la contención del virus. Así lo reflejan los recientes resultados de crecimiento del PIB, que mostraron una caída de 15.7% en el segundo trimestre del año. Ese es el peor registro del país desde que hay datos disponibles, incluso muy por debajo de cualquier trimestre del período 1996-2000, cuando la economía sufrió una recesión muy profunda, causada por la conjunción de marcados desequilibrios macroeconómicos, una crisis internacional y políticas muy equivocadas. Con ese resultado, el tamaño de la economía colombiana se ubicó en un nivel similar al observado en 2013, con la diferencia de que ahora el país tiene tres millones de habitantes más que en ese año.

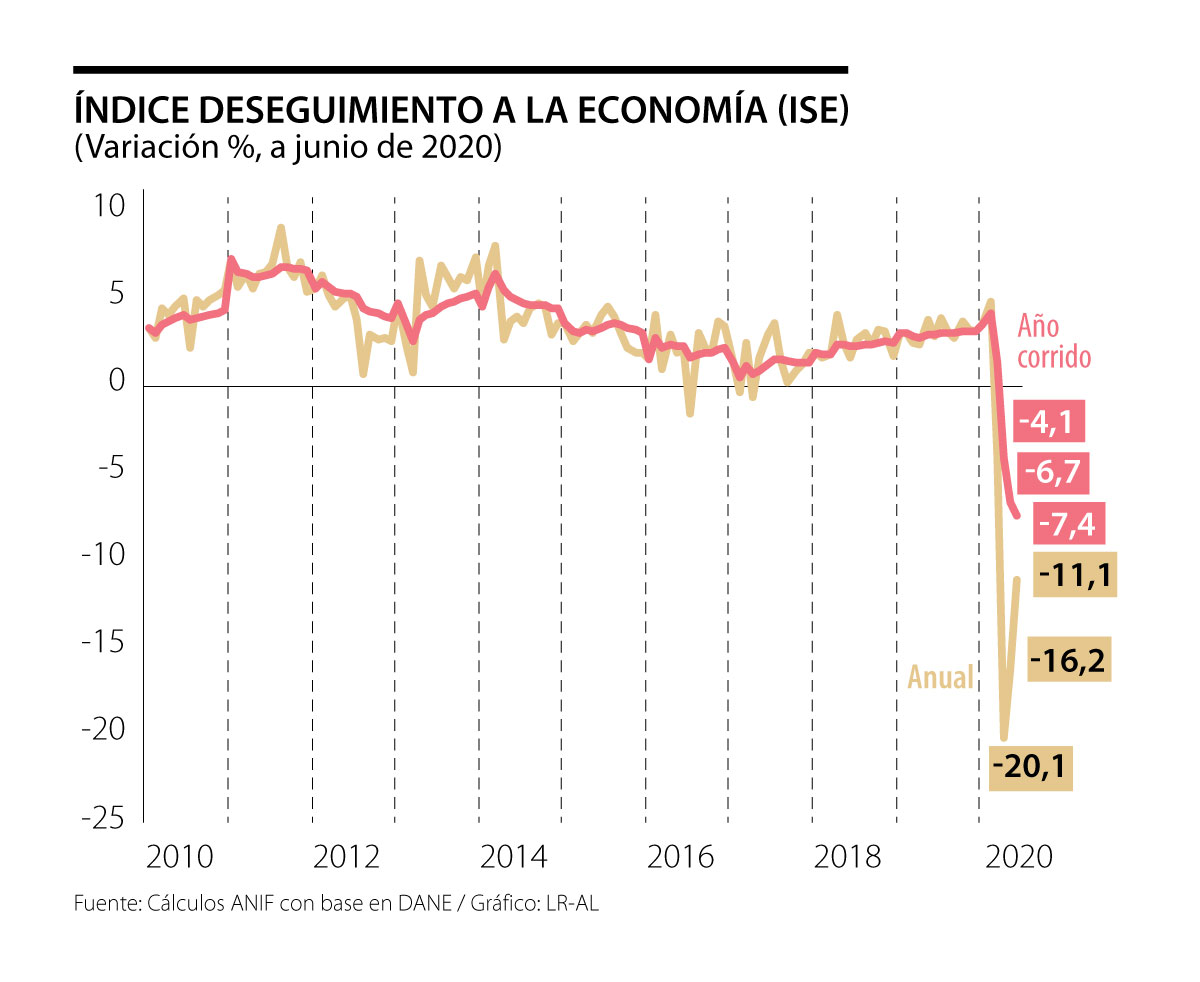

Sin embargo, en medio de esos resultados tan malos, hay cosas positivas: las cifras mensuales del Indicador de Seguimiento a la Economía (ISE) muestran una tendencia de menor deterioro mes tras mes, con contracciones de 11.1% anual en junio, cifra mejor frente a las caídas de 20.1% en abril y de 16.2% en mayo (ver Gráfico 1). Eso muestra dos hechos relevantes: (i) la economía ya habría tocado fondo; y (ii) el reinicio paulatino de las actividades económicas, tal como ocurrió con los sectores de industria y construcción a partir de abril y con el comercio desde junio, tiene un impacto positivo en la recuperación de la economía (ver Cuadro 1). En ese sentido, resulta favorable la reciente decisión del Gobierno Nacional de entrar en una etapa de aislamiento selectivo con distanciamiento social responsable a partir de septiembre (Decreto 1168 de 2020), en la que se permite una mayor reactivación de sectores, como es el caso del transporte y las actividades de turismo.

Así las cosas, en este Comentario Económico del Día analizamos los resultados recientes del PIB (tanto por oferta como por demanda) y presentamos nuestra proyección de crecimiento económico para 2020 (como un todo). Como veremos, ANIF proyecta una caída del PIB entre el 5.8% y el 6.5% este año. Ese escenario dependerá de la velocidad del reinicio de las actividades económicas, así como de la coordinación y cuidado de las medidas que implementen los gobernantes locales. Si se considera nuevamente el uso de los aislamientos estrictos para contener la evolución de la pandemia, el escenario macroeconómico del país podría ser aún más complejo y, en ese caso, la contracción de la economía podría estar alrededor de 9%.

Oferta

Durante el segundo trimestre de 2020 se observaron importantes deterioros en casi todos los sectores económicos, especialmente en aquellos que difícilmente operan bajo esquemas de trabajo remoto o requieren aglomeración de personas para su funcionamiento. De hecho, los peores resultados se observaron en los sectores de recreación, comercio, transporte y turismo, construcción, industria y minería (ver Gráfico 2).

Las actividades de recreación mostraron la mayor contracción (-37.1% vs. 3.3 un año atrás), por cuenta del cierre de establecimientos de entretenimiento y la cancelación de múltiples eventos, que suelen concentrar grupos numerosos de personas. Algo similar ocurrió en el caso del sector de comercio, transporte y turismo (-34.3% vs. 4.6%), el cual mostró caídas en todos los subsectores: (i) comercio (-18.7% vs. 4.6%), por cuenta principalmente de las menores ventas de los rubros relacionados con el transporte, como vehículos (-61% anual en abril-junio), repuestos (-45%) y combustibles (-38%), así como de las prendas de vestir (-69%); (ii) transporte (-36.9% vs. 3.1%), dada la restricción de operaciones aéreas y terrestres desde mediados de marzo; y (iii) servicios de alojamiento y comida (-66.6% vs. 6.4%), debido al impacto de las medidas de aislamiento sobre el sector de turismo y las restricciones para asistir a los lugares con aglomeración de personas. Por ejemplo, la ocupación hotelera promedió sólo 10.5% en abril-junio de 2020, frente al 46.5% observado un año atrás.

Preocupa bastante el desempeño negativo de la construcción (-31.7% vs. 0.8%), sobre todo al tener en cuenta sus encadenamientos productivos con el comercio y la industria, así como su efecto sobre el empleo y el ingreso de los hogares. El subsector de edificaciones continuó mostrando preocupantes caídas (-38.7% vs. -5.4%), por problemas estructurales relacionados con el exceso de inventarios en los segmentos No-VIS, comercial y de oficinas. También se observaron contracciones en las obras civiles (-18.8% vs. 14.1%), lo que se explica principalmente por las caídas en la construcción de carreteras, calles y puentes (-26.3%) y las otras obras de ingeniería (-40.8%), las cuales incluyen estadios y otras instalaciones deportivas para el juego al aire libre, parques, etc.

En el caso de la industria (-25.4% vs. 0.4%), se registraron caídas en los seis subsectores. Los peores resultados estuvieron en: (i) refinación y fabricación de químicos, farmacéuticos, plásticos y caucho (-27%, contribución de -10pp), consistente con la disminución en las cargas de las refinerías de Cartagena (-22% en abril-junio) y Barrancabermeja (-39.8%), dado el colapso mundial en la demanda de combustibles; (ii) textiles, confecciones, cuero y calzado (-56.1%, -6pp), por la menor demanda de los hogares por bienes semi-durables; y (iii) metalúrgicos, maquinaria y vehículos (-35.6%, -5pp), en línea con la menor actividad productiva.

En el sector de minería (-21.5% vs. 1.2%) influyó la menor actividad económica en los rubros de: (i) hidrocarburos (-15.4% vs. 3.1%), consistente con la menor producción de petróleo (753kbpd en abril-junio, -15.7% anual) y gas natural (954Mpcd, -13.7%); y (ii) carbón (-50.5% vs. -3.5%). Esos resultados responden a la disminución en la demanda global de recursos energéticos, lo que impactó severamente los precios internacionales de esos commodities. En efecto, el petróleo Brent tuvo un precio promedio de US$29 por barril en abril-junio, equivalente a caídas de 57% anual, mientras que el carbón promedió US$57 por tonelada (-29%). Es decir, se observaron impactos negativos tanto en las cantidades producidas como en los precios.

En contraste, las actividades financieras (1% vs. 4.4%) e inmobiliarias (2% vs. 2.8%) fueron las únicas que registraron expansiones durante el segundo trimestre de 2020, aunque presentaron desaceleraciones respecto a un año atrás. En el primer caso, el resultado es consistente con el dinamismo de la cartera crediticia, con crecimientos favorables de 7.3% real anual a mayo de 2020 (según las últimas cifras disponibles), impulsada por el segmento comercial (8.3%), gracias al respaldo de las garantías del FNG. En el segundo caso, sorprende ese dinamismo, teniendo en cuenta que las ventas de vivienda cayeron a ritmos de 41.4% anual en abril-junio.

Demanda

La demanda interna cayó 16.8% en el segundo trimestre de 2020 frente al crecimiento de 4% observado un año atrás (ver Gráfico 3). Lo anterior obedeció a la contracción de la inversión (-32.2% vs. 2.3%), dadas las caídas en los rubros de vivienda (-36.7%) y otros edificios y estructuras (-30.1%), así como de la maquinaria y equipo (-37%).

La menor demanda interna también se explica por la caída del consumo de los hogares, que se redujo 15.9% (vs. 4.3% un año atrás), con marcadas disminuciones en el consumo de bienes semi-durables (-39.3%) y durables (-35.4%). Ese resultado responde al deterioro del mercado laboral y la pérdida de ingreso de los hogares, que llegó a $15.5 billones en abril-junio, así como a la menor confianza de los consumidores, la cual se ubicó en niveles muy negativos de 32.7% en junio (aunque mejor al -41% de abril).

El consumo del Gobierno (3% vs. 5.1%) mostró una desaceleración moderada, pero se mantuvo en terreno positivo, destacándose los gastos relacionados con el sector de la salud, que crecieron de manera importante por todo lo relacionado con la expansión de la capacidad de UCI, la inversión en pruebas y la contención del virus (rastreo y aislamiento).

En cuanto al sector externo, las importaciones registraron una caída de 28.8% (vs. 8.8% un año atrás), lo que se explica principalmente por los menores volúmenes importados de combustibles, lubricantes y productos conexos (-37.8%), manufacturas (-40.1%) y maquinaria y equipos de transporte (-45.1%). Las exportaciones cayeron a tasas de 27.4% (vs. 4.8%), dada la debilidad de la demanda global, particularmente de petróleo y sus derivados (-18% en el volumen de ventas externas) y de carbón (-12%).

Conclusión

La caída del Producto y el empleo en el segundo trimestre nos muestran la magnitud del impacto que ha tenido y tendrá el virus en la economía durante 2020. Nuestras proyecciones sugieren una contracción entre 5.8% y 6.5% para este año (ver Gráficos 4 y 5). Si bien eso implica que el país tendría un comportamiento relativamente más favorable que el resto de la región (-8.7%, según J.P. Morgan), en ANIF consideramos que debemos iniciar cuanto antes la ejecución de programas y proyectos para consolidar una senda sostenible de recuperación y de generación de empleo.

En ese sentido, recomendamos, además de continuar con la reapertura paulatina de todas las actividades económicas (excluyendo aquellas que impliquen aglomeración), que los esfuerzos de la política pública se concentren en impulsar esa recuperación económica y, por supuesto, el empleo. Para eso se requieren esfuerzos de corto, mediano y largo plazo.

En el corto plazo, será fundamental que el Gobierno Nacional, en conjunto con las administraciones locales, enfoque los esfuerzos en ejecutar obras de infraestructura pública y programas de vivienda. Recordemos que el Sistema General de Regalías (SGR) tiene unos recursos importantes que no se han gastado y que pueden destinarse a la ejecución de esos proyectos. También se podría aprovechar que en este momento se está tramitando en el Congreso una reforma al SGR para que se hagan los ajustes normativos que permitan agilizar la ejecución de este tipo de proyectos a nivel local. Aquí, es importante que las administraciones locales abandonen toda la gama de medidas que han implementado en los últimos meses (toques de queda, planes candado, aislamientos parciales, leyes secas), que no han mostrado efectividad para contener el virus, pero sí han hecho un daño económico muy grande.

En el mediano plazo, deberá acelerarse la ejecución de proyectos de infraestructura de mayor calado, como la finalización de las obras 4G y el comienzo de las 5G (que anunció recientemente el Gobierno Nacional), así como la modernización y ampliación de aeropuertos y puertos y, por supuesto, la ejecución del Metro de Bogotá.

Finalmente, en el largo plazo, se deberán tramitar reformas profundas y lejos de debates políticos apasionados en tres frentes fundamentales: (i) tributario, para lograr un esquema con mayor recaudo, progresividad y que fomente la formalidad, al permitir una mayor trazabilidad y menos posibilidades de evasión; (ii) laborales, que, junto con el aspecto tributario, deberán facilitar la generación de empleo formal; y (iii) pensionales, en la que se revise la focalización de la política social y la redistribución de los subsidios. De hecho, mientras que cerca de un 4% del PIB se destina a las regresivas pensiones del Régimen de Prima Media (RPM), los programas sociales pro-equidad, tales como Familias en Acción y Colombia Mayor, tienen asignaciones presupuestales muy inferiores.

La seguridad no se logra solo con presencia armada: se vuelve posible cuando existe bienestar económico y productivo, con mercados justos, estables y dignos.

La inspiración empresarial no es optimismo. Es anticipación con método. Quien espera el incendio contrata bomberos y llama estrategia a la emergencia

La viabilidad futura de cualquier tecnología que dependa de recursos naturales no renovables es insostenible. Ante este panorama, cabe preguntarse: ¿de dónde sacaremos la cantidad de energía necesaria para alimentar estas nuevas tecnologías?

{kind=link}