MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con los datos del cierre del 2020 confirmamos que la crisis que atravesó el país fue la más profunda de la historia y que sus consecuencias se sentirán por un largo tiempo. Sin embargo, no podemos dejar de hacer referencia a lo que para muchos fue una sorpresa, la caída del PIB fue menor a lo esperado por la mayoría de los analistas, públicos y privados. No lo fue para nosotros, pues tal como proyectamos en nuestra última revisión de escenarios a principios de año, divulgada en nuestro Comentario Económico del Día del 21 de enero y en Panorama ANIF, la contracción estuvo en el orden de 6.8% para todo el 2020, lejos de quienes estimaban valores incluso cercanos a -10%.

Pese a que el crecimiento fue cercano a lo que preveíamos, los resultados en algunos frentes no dejan de ser muy preocupantes. Hay sectores que no pudieron recuperar nada del ritmo operacional anterior a la pandemia y otros que profundizaron lo que ya era un mal desempeño. Es el caso del sector de la minería y de la construcción, por ejemplo, cuyo valor agregado se contrajo a una tasa cercana o superior al 20%. Están, por otro lado, las actividades más sensibles a las condiciones en las cuales se les permite operar. Como es el caso de la industria y el comercio, golpeadas inicialmente por los cierres, pero que han recobrado cierta proporción del terreno perdido. Por el lado del gasto, preocupa que la inversión muestre tasas de contracción todavía muy altas. En el frente del consumo de los hogares, recibimos la buena noticia de que, después de registrar variaciones anuales de -15.4% en el segundo trimestre del año, ahora el segmento presente una caída a una tasa de 2.2%, con claras señales de que poco a poco se recupera.

Con lo anterior en mente, analizaremos los resultados más recientes de actividad económica, PIB, ISE y algunos indicadores líderes. De igual manera, presentaremos nuestras proyecciones de crecimiento actualizadas para el año en curso y para el 2022. Analizaremos los riesgos a la baja que estos pronósticos pueden enfrentar a lo largo del año, así como también los factores que podrían incidir de manera positiva en su desempeño.

Análisis del Indicador de Seguimiento de la Economía ISE

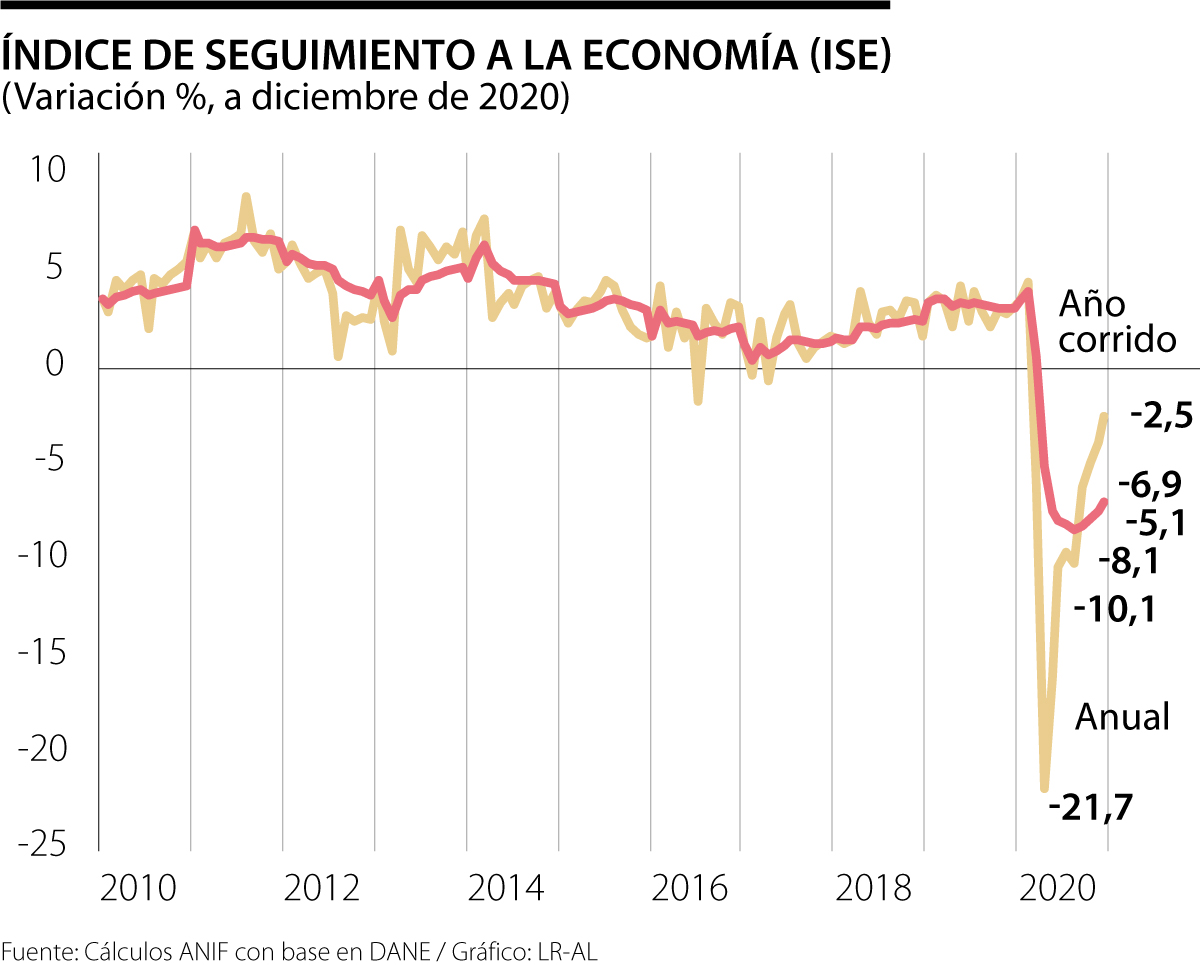

El último mes del año cerró con una caída del ISE de 2.5% (vs. un crecimiento de 3.2% un año atrás), lo que significa una expansión intermensual en la serie corregida por efectos calendario y estacionales de 1.5% (ver Gráfico 1). En el año corrido, el indicador cayó 6.9%, lo que confirma la reversión de la tendencia negativa que empezamos a observar desde noviembre. En términos generales, los números permiten afirmar que, de seguir así, la economía podría estar ya encaminada hacia una recuperación sólida, aunque más lenta de lo que se proyectaba en los primeros meses de la pandemia.

El análisis por rama de actividad (Cuadro 1) muestra que las actividades secundarias, que comprenden la industria y la construcción, son las de peor desempeño, algo que ya ocurría incluso antes de la aparición del virus en el país y que se debe, principalmente, a los problemas en el sector de la construcción. Para el mes de diciembre, mientras que la industria registró una expansión de 1.8%, la construcción reportó la variación anual más baja desde mayo, con un valor de -32.7%. Lo anterior, insistimos, es el reflejo de los fallos estructurales con los que carga la actividad y de los retos que enfrenta para recuperar los buenos resultados de hace algunos años.

Las actividades primarias reportaron un crecimiento anual en diciembre de -4% (vs. una variación de 2.2% en 2019), que representa un crecimiento intermensual de casi 5%. Ese resultado obedece principalmente a la dinámica de las actividades de agricultura, caza y pesca, que crecieron 8.1%. En contraste, y como mencionamos en líneas anteriores, la minería es una de las ramas de mayor rezago en el país, presentó una variación anual de -17.4% (vs. -2% en diciembre de 2019). Finalmente, las actividades terciarias, que se componen del comercio y los servicios, presentaron una caída de 0.1% y con eso confirmaron la notable recuperación que han tenido desde las contracciones de abril (-15.9%) y mayo (-13.3%). Consistente con lo observado durante todo el año, las actividades inmobiliarias y las financieras y de seguros fueron las de mejor desempeño.

Con el análisis del ISE como marco, procedemos a estudiar las cifras del PIB desde la producción y el gasto, para luego presentar nuestras proyecciones para el 2021 y el 2022.

Análisis por el lado de la oferta

Iniciamos nuestro análisis de los resultados de PIB por el lado de la producción (ver Gráfico 2 y 3) con las actividades de agricultura, ganadería caza, silvicultura y pesca. Para el cuarto trimestre de 2020, el sector registró una expansión de 3.4% (vs. 5% un año atrás), resultado que obedece al crecimiento del segmento de cultivos transitorios y permanentes (6.7% vs. 1.7%) y al de ganadería (2.1% vs. 5.4%). Para todo el 2020, las actividades de agricultura crecieron 2.8% (vs. 2.3% en el 2019), con variaciones positivas en todos los subsectores, a excepción de los cultivos de café que reportaron un crecimiento de -10.5%. Los mejores desempeños se observaron en la pesca y acuicultura (22.1%) y los cultivos transitorios y permanentes (4.8%).

Nuestras siguientes actividades a analizar, los servicios sociales, reportaron una expansión de 3.3% (vs. 4.7% un año atrás). La administración pública y defensa y la atención en salud humana fueron los subsectores de crecimiento más elevado, ambos con 4.2%. Por su parte, la educación registró una variación de -1.4%, muy inferior al crecimiento de 5.3% del mismo trimestre del 2019. Los resultados responden al bajo dinamismo de la educación de mercado que se contrajo 2.6%, consecuencia de la reducción en el valor de las matrículas y el aumento de la deserción. Queremos remarcar la importancia de seguir avanzando en el paso gradual a la presencialidad en los colegios. La pérdida de empleos durante la pandemia ha recaído más que proporcionalmente sobre las mujeres. El incremento en la brecha de género responde a un rezago en la reapertura de las actividades que concentran más mano de obra femenina, entre ellas, las actividades educativas. Sumado a eso, han sido las mujeres las que, en mayor medida, han tenido que dejar el trabajo para permanecer en casa al cuidado de niños y niñas. Dicho eso, para todo el 2020, los servicios sociales crecieron 1% (vs. 5.1%), con una caída acumulada de 3.8% en la atención en salud humana y con variaciones positivas en educación (1.3%) y los demás componentes del sector (3.1%).

Dos sectores que tuvieron un comportamiento consistente durante el 2020 fueron las actividades inmobiliarias y las actividades financieras y de seguros. Para el cuarto trimestre las primeras crecieron 1.8% (vs. 2.5%), mientras que las segundas lo hicieron en 2.9% (vs. 4.9%). Para el año como un todo, las actividades inmobiliarias se expandieron a una tasa de 1.9% y las financieras en 2.1%. Eso demuestra que, a pesar del gran rezago en el sector de la construcción, las ventas y demás transacciones asociadas a los inmuebles mostraron dinamismo. Por el lado de las actividades financieras, hay que decir que el mal desempeño del sector real no ha llegado a permearlas, señal de la buena salud con la que cuenta el sistema financiero.

Con respecto a la industria, el sector reportó un crecimiento anual de -0.2% en el cuarto trimestre de 2020. Para el año corrido, el valor agregado industrial registró una caída de 7.7%, frente a un moderado crecimiento de 1.2% en el 2019. Las menores contribuciones se registraron en: (i) elaboración de bebidas (-9.7% vs. 4.3%); (ii) coquización y refinación de petróleo (-13.9% vs. -1.8%); y (iii) confección de prendas de vestir (-25.3% vs. 3.9%). Entre tanto, las mayores contribuciones se presentaron en actividades asociadas al consumo de bienes de primera necesidad, como lo fueron: (i) elaboración de productos de molinería-almidones (3.9% vs. 9.1%); (ii) preparados para animales (4.4% vs. 4.5%); y (iii) elaboración de aceites y grasas (3.0% vs. 1.4%). Esos resultados son consecuentes tanto con los ceses de actividades que las medidas de contención del virus impusieron sobre el sector, así como con la caída en la demanda nacional e internacional y los cambios en los patrones de consumo de los hogares colombianos.

Por otro lado, de acuerdo a los datos más recientes de la Encuesta Mensual Manufacturera con Enfoque Territorial (EMMET), en el mes de diciembre el indicador de producción industrial presentó una variación positiva de 1.5% anual (vs. 3.4% anual un año atrás). Con ese dato estaríamos registrando crecimientos positivos en la producción por primera vez desde marzo, cuando se comenzaron a imponer las medidas de aislamiento. Dicho eso, la variación de la producción para 2020 fue de -8.0% año corrido, 9.4pp menos que el crecimiento registrado en 2019 (1.4% anual).

La siguiente rama productiva a analizar son las actividades de suministro de electricidad, agua y gas natural que reportaron una caída de 0.9% en el cuarto trimestre, en contraste con la variación de 2.4% en el mismo periodo del 2019. La mayor caída corrió por cuenta del segmento relacionado con los servicios de agua y alcantarillado (-1.6% vs. 1.4%). Por su parte, el suministro de electricidad cayó 0.6% (vs. un crecimiento de 2.9%), reflejo, entre otras cosas, de la disminución de la operación del segmento industrial. Para el año corrido, la demanda energética creció -1.9%, con una caída en la demanda del segmento no regulado de 6.6% y un crecimiento del regulado de 0.4%. Lo anterior se refleja en los datos del valor agregado del sector para todo el 2020, cuya contracción fue de -2.6% (vs. variación positiva de 2.5%). El subsector de suministro de electricidad cayó 2.6% (vs. +3%), mientras que el de agua y alcantarillado lo hizo en 2.5% (vs. +1.4%).

Seguimos con las actividades empresariales que reportaron una variación anual en el cuarto trimestre de -2.5% (vs. 3.8%). Para el año corrido, las actividades empresariales cayeron 4.1% (vs. variaciones positivas de 3.4%). El segmento de las profesionales, científicas y técnicas se contrajeron 3.7% (vs. crecimientos de 3.3%), mientras que el de las administrativas de servicios de apoyo registraron una variación -4.5% (vs. 3.3%). Por su parte, el sector de información y comunicaciones presentó una disminución del valor agregado de -2.7% (vs. variación de 1.1%).

Ahora bien, el sector de comercio, transporte y turismo, como hemos mencionado, ha sido de los más afectados por la pandemia y los cierres implementados para su contención. Más aún, dado su peso en el PIB (cerca de 17%) su contribución a la pérdida de empleo y valor agregado en el país ha tenido un gran impacto. Para el último trimestre del 2020, el sector registró una variación anual real de -6.6% (vs. 3.7%), sin duda una mejora importante frente a las caídas del segundo (-34%) y tercer trimestre (-21.2%). El comercio, minorista y mayorista, creció 3.9% (vs. 4.8%) y con eso recuperó terreno perdido en los meses de cuarentena estricta. En contraste, los servicios de alojamiento y comida cayeron 20.8% (vs. crecimientos de 3.3%) y los de transporte y almacenamiento en 16.9% (vs. variaciones positivas de 1.9%). En el año corrido, el sector se contrajo 15.1% (vs. una variación positiva de 3.7%). El comercio registró una pérdida de valor agregado de 2.9% (vs. crecimientos de 4%), convirtiéndose así en el subsector menos afectado de la rama de actividades. Le siguieron el transporte y almacenamiento (-20.9% vs. 3.5%) y los servicios de alojamiento y comida (-36.8% vs. 3.4%).

Bajo ese panorama y para entender las dinámicas de consumo de los hogares con más detalle, hacemos un análisis de los subsectores del comercio. Tanto las mayores contribuciones, así como las menores responden a las condiciones que produjo la pandemia. Alimentos y bebidas presentó una variación de 5.6% (vs. 7.9% el año previo), equipos de informática y telecomunicaciones una de 22.9% (vs. 19.4%) y productos de aseo del hogar una de 21.2% (vs. 11.5%). Por su parte, las menores contribuciones en el año corrido a diciembre fueron para combustibles para vehículos (variación de -14.5% vs. 1.9% el año previo), vehículos y motocicletas (-21.3% vs. 3.3%) y prendas de vestir y textiles (-28.0%% vs. 6.4%). Queda claro que la pandemia trajo cambios en las decisiones de consumo de los hogares y en las modalidades de trabajo y estudios. El 2020 fue un año en el que aumentó la demanda por bienes de primera necesidad, equipos informáticos y productos asociados con los procesos de desinfección para el control del virus. Además, la contracción en combustibles y vehículos es el reflejo de las restricciones en movilidad para contener la dispersión del virus. Por su parte, los hogares, golpeados por la pérdida de ingresos, priorizaron bienes de primera necesidad y eso se tradujo en una menor demanda de bienes semi-durables y de ahí el comportamiento de las prendas de vestir y textiles.

Para continuar con el análisis por el lado de la oferta pasamos al sector de entretenimiento que registró, en el último trimestre del año, una contracción de 7.3% (vs. crecimiento de 11.8% un año atrás). No sobra decir que han sido algunas de las actividades más golpeadas por las medidas de contención, desde la imposibilidad de organizar conciertos, hasta el cierre estricto de bares y discotecas. Sin embargo, hay que mencionar que hubo una recuperación importante desde la variación de -33% del segundo trimestre del 2020. En el año corrido, las actividades de entretenimiento registraron una caída de 11.2%, frente al crecimiento de 13% del año anterior.

Como se explicó en la primera sección, el sector de la minería enfrenta retos que van más allá de la reactivación económica. En efecto, su desempeño es muy sensible a las condiciones externas y la demanda internacional por energéticos. La actividad de explotación de minas y canteras presentó una contracción de 19.3% (vs. crecimientos de 1%) en el cuarto trimestre del 2020, que responde a caídas en casi todos los subsectores. Sólo la extracción de minerales metalíferos registra una variación positiva, de 37.2%, frente al 5.7% observado en el 2019. Ahora bien, en el país el oro representa más del 90% de los metales extraídos. La particularidad del oro, que se ha usado como reserva de valor especialmente en momentos de alta incertidumbre y crisis, ha hecho que su precio se haya incrementado en más de 22% entre enero y diciembre de 2020. Esa alza en el precio, no sobra decir, ha estimulado su producción en Colombia y de ahí el dinamismo en la extracción de metalíferos.

En contraste, el cese de actividades generalizado estancó la demanda por energéticos durante buena parte del año. La producción de carbón se contrajo cerca de 57% (vs. variaciones de 3.8%) en el cuarto trimestre mientras que la de petróleo y gas natural cayó en 13.7% (vs. crecimientos de 0.3%). En esa línea, la producción de crudo en el país promedió 781.3 kbpd en todo el 2020, 11.8% inferior que lo observado en 2019, mientras que para el carbón esa caída fue de 35.8% (54 millones de toneladas). Cabe decir que la salida de Prodeco del panorama carbonífero del país no es una buena señal para el futuro del sector. Las exportaciones estuvieron muy afectadas, en términos de volumen, las ventas externas de petróleo cayeron 10.4% en el 2020, mientras que las de carbón 4.7%. En términos de valor, esas caídas fueron de 45% y de 26%, respectivamente. En el año corrido, la minería se contrajo en 15.7% (vs. 1.7%), con la mayor caída en la producción de carbón (-39.6% vs. -1.3%) y de petróleo y gas natural (-11.3% vs. +2.8%).

Finalmente, llegamos al sector de la construcción, cuya variación anual en el cuarto trimestre y el año completo fue de -27.7% (vs. -1.9% en el 2019, también para el trimestre y el año). Dejando de lado la extraña coincidencia en las variaciones, es importante recalcar que el desempeño del sector de la construcción responde a problemas estructurales que enfrenta la actividad edificadora desde hace varios años. Los momentos de crisis siempre dejan al descubierto las falencias y las profundizan, en este caso, la importante sobreoferta de inmuebles de estrato alto y de oficinas. De hecho, los resultados en términos de PIB responden a las caídas en el valor agregado de todos los subsectores de la construcción (edificaciones -26.5% vs. -4.6%, obras civiles -29.6% vs. 3.5% y actividades especializadas para la construcción de edificaciones y obras civiles -27.5% vs. -3.2%). Por su parte, el año corrido registra una dinámica similar (edificaciones -27.2% vs. -8.4%, obras civiles -28.9% vs. 11.2% y actividades especializadas para la construcción de edificaciones y obras civiles -27.3% vs. -2.8%). Esa dinámica refleja la conjugación de factores que le han jugado en contra al sector, tanto desde la oferta como desde la demanda.

Los resultados de la actividad económica muestran que, por un lado, la mayoría de los sectores sufrieron pérdidas significativas en su valor agregado, que tardaremos en recuperar. Por el otro, aquellos sectores que sí lograron crecer en el 2020 presentan importantes desaceleraciones con respecto a su nivel de crecimiento pre-pandemia.

Análisis por el lado de la demanda

Por el lado del gasto vimos que persiste la debilidad en la demanda interna (ver Gráfico 4). En efecto, se contrajo a una tasa de 3.5% en el cuarto trimestre del 2020, frente a un crecimiento de 3.2% en el mismo periodo del 2019. El resultado es el reflejo de la disminución del consumo de los hogares (-2.2% vs. un crecimiento de 4% un año atrás), quienes priorizaron la compra de bienes no durables. En el 2020 completo, el consumo final de los hogares tuvo un crecimiento real de -5.8% (vs. 3.9% un año atrás), cifra que muestra la magnitud del impacto sobre su bienestar (ver Gráfico 5).

Por su parte, el consumo del gobierno general creció 4% real anual en el último trimestre del año, similar al 4.7% del mismo periodo del año anterior. En el año corrido, esa variación fue de 3.7%, inferior al 5.3% del 2019. Las cifras confirman el esfuerzo de todos los niveles de gobierno para atender la crisis sanitaria y contener, hasta cierto punto, las consecuencias del cese de actividades y su reanudación parcial sobre las empresas y los hogares.

La formación bruta de capital, que representa el nivel de inversión en la economía, cayó 17.1% en el último trimestre del 2020 frente al -0.7% de 2019. Preocupa, una vez más, la caída en la inversión de vivienda (-26% vs. -10%) y en otros edificios y estructuras (-28.1% vs. -3.6%), pues apunta a que el rezago en la construcción podría persistir en el mediano plazo. Para el año completo, la inversión cayó 21.2% (vs. un crecimiento de 3.8%). Una caída que pone al descubierto una de las dificultades más grades que enfrenta la economía en el mediano y largo plazo para retornar a su senda potencial.

En el frente externo, las importaciones y exportaciones caen a un compás similar. Para el cuarto trimestre se encontró una mayor reducción en las exportaciones (-20.9% vs. -0.8%) que en las importaciones (-15.6% vs. crecimientos 0.6%). Una dinámica llamativa si tenemos en cuenta que hasta el tercer trimestre del año había una mayor caída en las importaciones. El comportamiento en los últimos tres meses del año se relaciona con el proceso de reactivación de la estructura productiva del país y de los principales socios comerciales. De hecho, entre el tercer y cuarto trimestre, los mayores incrementos en las importaciones se observaron en bienes de capital y bienes intermedios y materias primas. Con eso, en el 2020, como un todo, se registró una contracción de 18.0% en las importaciones (vs. crecimientos de 7.3%) y de 17.4% en las exportaciones (vs. crecimientos de 3.1%).

Conclusiones y proyecciones de crecimiento: 2021 y 2022

Bajo ese panorama, mantenemos casi inalterada nuestra perspectiva para el 2021. Esperamos que la economía colombiana crezca a una tasa cercana al 4.3%, por debajo del consenso de los analistas (promedio de 5.1% según el resultado más reciente de Latin American Consensus Forecast). Uno de los sectores de mejor proyección es la construcción que obedece, principalmente, a un efecto estadístico de base y, en menor medida, a los programas del Ministerio de Vivienda para estimular la compra de vivienda nueva y la construcción de nuevas obras civiles (ver Gráfico 6). Se verá también un repunte en varias de las actividades más golpeadas por los efectos de la pandemia, pero dependerá del desempeño del mercado laboral y la recuperación de ingresos en los hogares. Por otra parte, el camino para volver a los niveles de producción anteriores a la coyuntura será largo y complejo.

Por el lado del gasto, proyectamos una buena dinámica del consumo de los hogares atada a la recuperación del empleo, en especial en el sector formal (ver Gráfico 7). Por otra parte, la formación bruta de capital estaría creciendo a tasas cercanas al 5% sobre todo, una vez más, por el efecto estadístico de base. El consumo del gobierno mantendrá un ritmo similar de crecimiento al de 2020, consecuente con el esfuerzo en términos de política pública para encaminar la reactivación económica. En el frente externo, importaciones y exportaciones crecerán a ritmos similares, tal y como lo hicieron en el 2020, con un aporte mínimo a la corrección del déficit externo. Para el 2022, con base en el crecimiento inercial que traiga la economía del 2021, esperamos un crecimiento cercano al 3.6%.

Todo lo anterior tiene importantes riesgos a la baja. El efecto de las cuarentenas sectorizadas en enero tiene el potencial de marcar el desempeño de la actividad de todo el año. Nuestras estimaciones indican que, en un escenario estresado, con una variación anual del primer mes del año cercana al -5%, y con crecimientos de -1% y 2.5% en febrero y marzo, hablaríamos de una pérdida de 0.3pp a 0.4pp de crecimiento del PIB en todo el año. En un escenario menos ácido, en el que la variación de enero ronde el -2.5%, podríamos enfrentar un crecimiento inferior en 0.2pp a nuestra proyección base de 4.3%. No hace falta decir que los principales factores que pondrían en riesgo a la economía son la posibilidad de nuevas cuarentenas y retrasos en el plan de vacunación masiva contra el SARS-CoV-2. De darse esos escenarios estaríamos obligados a revisar nuestros pronósticos a la baja.

El 2020 acabó, pero hasta ahora, con las cifras de cierre del PIB y los principales indicadores económicos, hemos podido hacer una radiografía completa de lo que dejó a su paso. El Producto Interno Bruto registró la caída más grande en la historia reciente del país, más aguda incluso que la de finales de los 90, que fue de -4.9%. Un año complejo e inesperado para el mundo que ha dejado aprendizajes, aciertos y grandes vacíos a los que habrá que hacer frente en los años venideros. El reto que enfrentamos de aquí en adelante gira en torno a evitar que esos vacíos se conviertan en una condición estructural de nuestra economía.

En el corto plazo, hay que hacer un esfuerzo por no volver a caer en cuarentenas estrictas, incluso si hay un aumento en los niveles de contagio. Los datos del último trimestre lo comprueban, la reapertura gradual tuvo un impacto muy significativo sobre el PIB y el empleo. Además, para impulsar la recuperación será fundamental mantener las transferencias a los hogares y a las empresas hasta que se consolide la senda de recuperación del empleo y los ingresos. Por otro lado, de la agilidad y el rigor del proceso de vacunación depende buena parte de lo que podamos esperar del 2021. Por último, las discusiones que debemos enfrentar como país, porque nos conciernen a todos, van a estar en el frente fiscal y de política social.

Los principales sectores agroexportadores del país, como café, flores, banano, palma de aceite, azúcar y aguacate, entre otros, han manifestado su preocupación por la acelerada apreciación del peso

La ficción les sirve para elaborar una narrativa de victimización que energice a sus bases. La izquierda colombiana revierte siempre a la lumpenización primerliniesca

Este cambio es un desafío común tanto para los países desarrollados como para los países en desarrollo. La diferencia no radica en la dirección del cambio, sino en la rapidez y la sistematicidad con que se preparan para él

{kind=link}