MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Miguel Quintero, hoy encargado de gran parte la contratación de la alcaldía de su hermano Daniel, se arrodilló en el hemiciclo para evitar que el Concejo de Medellín, en una decisión ponderada, aprobara el cambio de naturaleza de UNE EPM Telecomunicaciones. Después de faltar a la mayoría de las sesiones en que expertos internacionales explicaron la bondad de la decisión, en un esfuerzo sin precedentes en la ciudad de Medellín, su argumentación no pudo convencer a Proantioquia, la Sociedad Antioqueña de Ingenieros y Arquitectos, los gremios, los tenedores de bonos y la mayoría de los concejales. La votación, a diferencia de lo que afirma el alcalde, quedó 11-9 a favor.

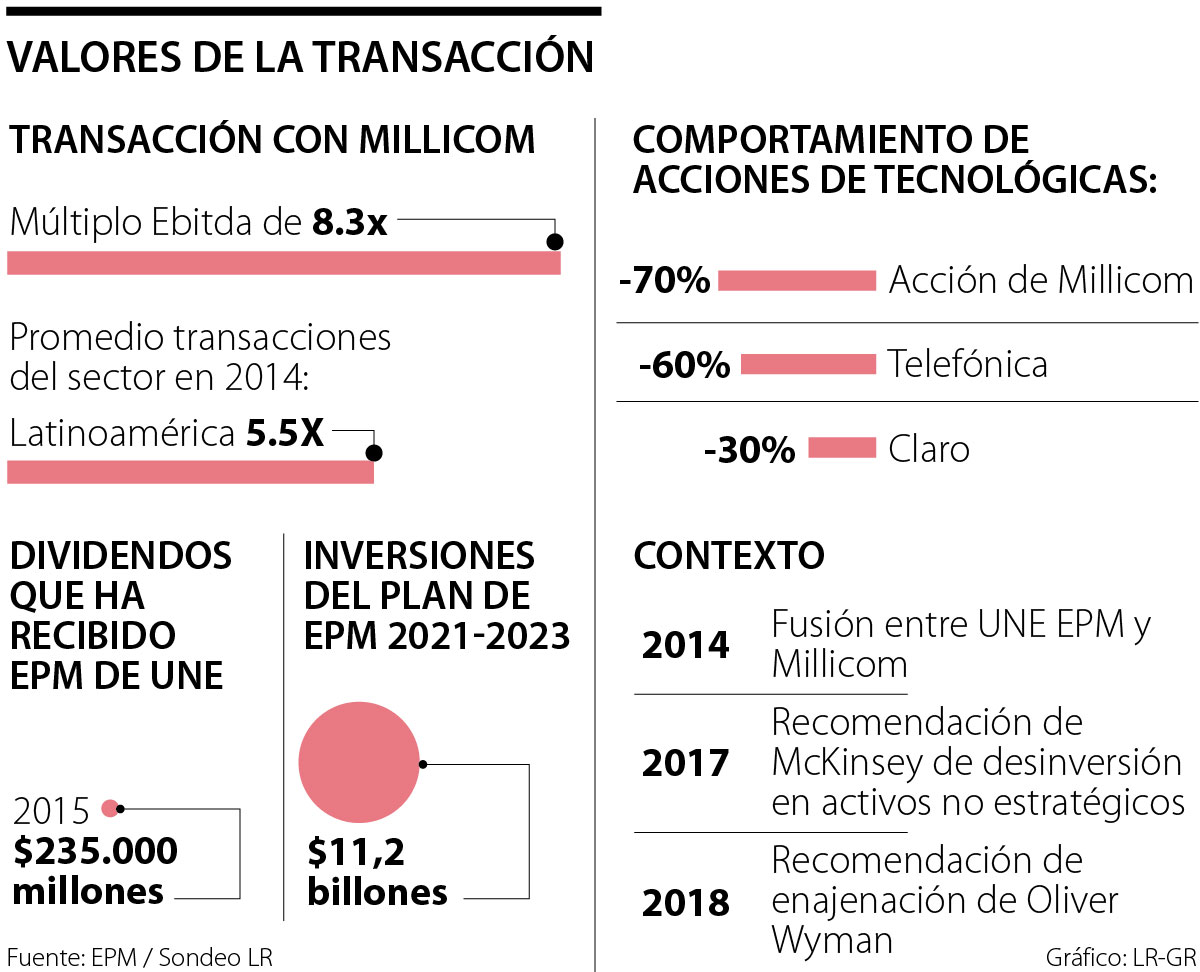

Los sindicatos que acompañaban a Miguel arrojaron tomates podridos en esa sesión del Concejo. Sus argumentos no tenían peso. Desde UNE no hubo ningún afán en presentar la compañía como una empresa en crisis, todo lo contrario, se enaltecían los buenos resultados que se estaban logrando en todos los escenarios. No se aceleraron las depreciaciones, sino que se ajustaron a lo dictaminado por las normas internacionales de información financiera (NIIF), como era obligatorio y fue sugerido y aprobado por el auditor externo. La transacción finalmente se realizó con un múltiplo EBITDA de 8.3x cuando el promedio de transacciones en Latinoamérica se realizaba a 5.5x: un 50% por encima de lo que pagaron otros en transacciones similares.

Como lo preveían los asesores internacionales, el sector de las telecomunicaciones ha estado en franca debacle desde que se realizó la transacción. Las acciones de Millicom en los mercados internacionales han caído alrededor de un 70%, las de Telefónica un 60% y las de América Móvil, Claro, un 30% a la par que el índice Dow Jones se ha duplicado.

En ese período el sector perdió su ingreso de voz, tuvo que actualizar sus redes a fibra y compite ahora con WOM en servicios móviles, lo cual ayuda a bajar aún más las tarifas que ya venían cayendo. 2014 era el año para que EPM disminuyera su exposición al sector, como quien vende una propiedad que se va a desvalorizar a futuro para invertir en activos que se valorizan.

La presión de Miguel Quintero y el Partido de la U, principalmente, no permitió que el Concejo autorizara una transacción por más de 50% de las acciones. Tal como diseñado, el 50% que quedó en manos de EPM no se desvalorizó como las acciones de las demás compañías del sector porque, al fusionar a UNE con Tigo, se generaron sinergias por más de un $1 billón.

La captura de estas sinergias compensó una caída similar a la de las empresas del sector, manteniendo el valor de las acciones de EPM en UNE. Por eso se estima que 50% de las acciones en la entidad combinada con las cuales se quedó UNE por medio de la fusión en 2014 por $2,3 billones, valen más de $3 billones hoy.

Vale la pena anotar que medir el éxito de una transacción de fusión es un ejercicio riguroso que no pasa por mencionar temas casuales sin rigor. Existen en la literatura metodologías que permiten analizar si la fusión fue exitosa y no pasan por satanizar decisiones operativas, entre otras acertadas, como la venta de torres o la inversión de excedentes en la modernización de la red que realizó Millicom.

En su columna, Daniel Quintero asigna la culpa de la falta de desarrollo del concepto de ciudades inteligentes en Medellín a la fusión con Millicom. UNE como empresa independiente, siempre proveyó servicios a Medellín y otros municipios de Colombia a precios de mercado, los cuales pudo también recibir la alcaldía con múltiples proveedores. Sus antecesores, como alcaldes de Medellín, nunca utilizaron el hecho de que el municipio fuera dueño, por medio de EPM, de las acciones en la operadora, para transferir valor de UNE al municipio por medio de transacciones a precios preferenciales. Medellín, ciudad inteligente, depende del alcalde y de UNE, solamente si decide contratar sus servicios.

A diferencia de lo que afirma el alcalde en su columna, EPM ha recibido dividendos de UNE únicamente a raíz de la decisión de fusionarse. En 2015, un año después de la fusión, EPM recibió $235.000 millones como dividendos a pesar de haber invertido más de $4 billones en su red de 2014 a hoy.

En cuanto a la cláusula de Protección del Patrimonio Público, que permite la enajenación de las acciones a un valor definido por el mercado y no al precio que EPM quiera, fue diseñada y negociada por quienes cerramos la fusión. Aunque se perdería valor si no se aplica, la tasación de la pérdida en $2 billones, equivalente a perder casi el 70% del valor de la participación de EPM es simplemente errada.

Mi recomendación al alcalde Quintero es que se gane la confianza ante el Concejo y otros públicos interesados, en que sabrá utilizar los recursos provenientes de la venta como alcalde probo y responsable. Ante la necesidad de que la destinación de los recursos no genere dudas, el éxito de la transacción está en estructurar un esquema de fiducia privada en el que se garantice, sin duda alguna, que los recursos se utilizarán apropiada y exclusivamente dentro de EPM. Sería una irresponsabilidad que el Concejo de Medellín apruebe la enajenación de la participación en UNE sin asegurarse de que el dinero no se irá en cocadas. Alcalde, está en sus manos y de nadie más.

Hay que llorar menos por la tasa de cambio, que es un fenómeno mundial por la devaluación del dólar y actuar sobre lo que se tiene y tenemos margen para bajar costos

")

{kind=link}