MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

¿Por qué es tan difícil salir de la pobreza? Quizás la respuesta esté en una paradoja que se vive a diario y es que “ser pobre es caro”. En efecto, una persona que vive con lo justo día a día, que simplemente sobrevive y trata de cubrir sus necesidades básicas, compra en pequeñas cantidades y termina gastando más. Además, la calidad de los bienes y servicios es baja y, por tanto, su duración es menor; compran alimentos menos saludables y trabajan más horas, hecho que repercutirá en su salud; invertirán más en medicamentos y en servicios médicos, y perderán competitividad como empleados. De esta manera, se exacerba el círculo de pobreza.

En el sector financiero, el problema se hace mucho más grave porque existen barreras muy profundas que hacen que gran parte de la población no acceda a los servicios financieros básicos, como tener una cuenta bancaria o solicitar un crédito, obligándolos a recurrir a préstamos informales como el gota a gota o paga diario, que son mucho más costosos y riesgosos. Esta situación exacerba el círculo de pobreza y reduce las posibilidades de obtener nuevas oportunidades y una mejor calidad de vida.

Sin embargo, la tecnología está cambiando la vida a las personas, facilitando más servicios a través de los celulares. En el ámbito financiero, con las nuevas tecnologías se ofrecen nuevos servicios con buena relación costo-beneficio y se abren muchas posibilidades que antes no se tenían. Al lograr esa nueva economía, las personas construyen una historia crediticia más fácilmente porque pueden demostrar cuáles son sus ingresos y su capacidad de pago.

El mayor uso de medios de pago electrónicos promueve la formalización. Los emprendedores tienen opción al crédito formal, con tasas de interés mucho menores a las que se obtienen en el mercado informal. Contar con soluciones que faciliten los pagos, en lugar de solo usar el efectivo, impulsará sus negocios e incrementará sus posibilidades laborales y de desarrollo personal. Todo esto apunta a reducir las brechas y las diferencias sociales. El Estado debe proveer de infraestructura y promover las condiciones para que las personas tengan acceso a esos servicios, lo que generará más oportunidades, reducirá las brechas y hará una sociedad más equitativa.

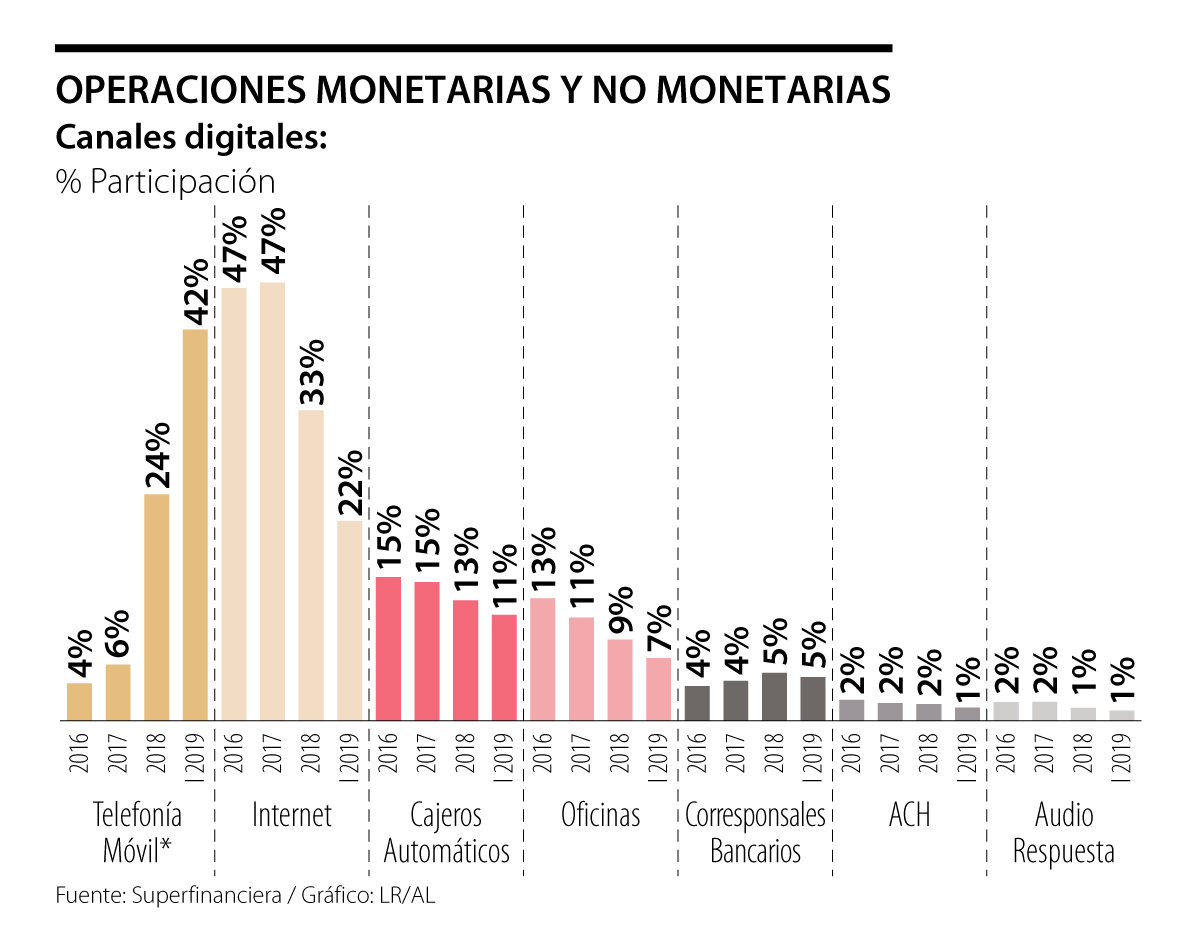

Oportunidad

En Colombia todavía existen muchas desigualdades. De acuerdo al Global Findex 2017, elaborado por el Banco Mundial, en el país solo el 46% de adultos tiene acceso a cuentas bancarias, que es un porcentaje muy bajo, incluso para la región donde países como Argentina llegan al 49%; Brasil al 70%; y Chile al 74%. A nivel de aceptación del uso de medios de pago electrónicos, nuestro reciente estudio de Vocalink mostró que el 92% de los jóvenes colombianos continúan recurriendo al efectivo para sus compras diarias, siendo la cifra más alta para el Cono Sur.

Además, la penetración de pagos electrónicos es de solo 14,6% en el país, según la Superfinanciera, mientras que el promedio en América Latina es de 21%. Si combinamos estos tres indicadores, porcentaje de personas con cuentas bancarias, uso de medios de pago electrónicos y uso de efectivo en compras diarias, vemos que Colombia está muy rezagada a pesar de todos los esfuerzos que se han hecho tanto a nivel público como privado.

Tenemos el gran reto de mejorar estos indicadores, lo que requiere la participación de todos los sectores: las autoridades reguladoras involucradas que promuevan la competencia y la innovación, y un sector privado que se preocupe por hacer negocios rentables y sólidos, contribuyendo al bienestar social, como ya lo hacen muchas startups y fintechs colombianas. Pero también se requiere llegar a nuevos sectores y nichos, aprovechando el momento que estamos viviendo hoy en día de la mano de nuevas tecnologías y nuevos modelos para ayudar a segmentos sub atendidos por el sector privado.

Es esencial generar mayor competencia en el mercado y determinar cuáles son las barreras que impiden o dificultan la llegada de más jugadores. Hay que asegurar la conectividad a lo largo de todo el territorio nacional que garantice que los pagos electrónicos se realicen en el momento oportuno, para ello es fundamental crear ecosistemas cada vez más sólidos y confiables, pero que además generen una experiencia amigable para los usuarios.

La educación financiera es una pieza importante. Muchas personas no usan los servicios financieros porque existe una barrera mental y cultural que los lleva a privarse de ellos, principalmente porque los consideran muy complejos y les generan desconfianza, debido al desconocimiento de sus costos, entre otras razones. Como país debemos trabajar para reducir la informalidad. En la medida que se promueva el uso de pagos electrónicos más negocios se formalizarán y se generarán menores costos para la sociedad.

El propósito de incrementar el acceso y uso de servicios financieros formales, como los pagos electrónicos, no puede convertirse en una expresión que por recurrente se vuelva vacía. Es un asunto que tiene que ver con reducir la brecha social, mejorar los indicadores de movilidad social, lo cual no significa otra cosa que crear las condiciones para que las personas puedan mejorar su calidad de vida, y romper el círculo vicioso de la pobreza. El acceso efectivo a servicios financieros básicos nos hace más iguales.

En 2025, Bogotá registró un récord de iniciaciones, consolidándose como el principal motor del sector de vivienda en todo el país

Hay ideas que mueren, pero no desaparecen. Quedan suspendidas en la historia, esperando que alguna sociedad decida revivirlas

Es inaceptable que se tache esta región como una narcoeconomía, cuando precisamente es donde se combate con mayor decisión al crimen

{kind=link}