MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Desde el segundo semestre de 2022, el crecimiento nominal de la cartera de crédito se ha venido desacelerando, traduciéndose incluso en tasas de crecimiento real negativas. Éste es probablemente uno de los efectos rezagados del ciclo de aumentos de la tasa de interés de política monetaria que inició el Banco de la República en 2021 y coincidió con el inicio de la desaceleración económica que se consolidó en 2023. En lo corrido a junio de 2024 dicho crecimiento ha promediado 1,6% anual, muy inferior al crecimiento superior a 11% observado en el mismo período un año atrás.

Ahora bien, los mejores resultados económicos de los últimos meses se han empezado a reflejar en una ligera recuperación de las tasas de crecimiento de la cartera nominal. Esto podría estar reflejando un aumento en la demanda de crédito, impulsada por dos factores principalmente: i) la reducción gradual de la tasa de política monetaria, asociada a la disminución constante de la inflación durante 2024; y ii) la recuperación de la actividad económica, donde se han visto buenos resultados desde el segundo trimestre del año.

Para lo que resta del año y 2025, Anif estima que esta dinámica debería mantenerse y consolidarse. Por un lado, la continuación de la reducción de la tasa de interés de política monetaria favorecería tanto la disminución de las tasas de interés de los créditos como la reactivación económica, lo cual derivaría en un aumento de la demanda de crédito. Por otro lado, gracias al Pacto por el Crédito, resultante del diálogo entre el Gobierno y el sector privado, se desembolsarían $55 billones adicionales en sectores estratégicos, lo que impulsaría tanto la actividad económica como el crecimiento de la cartera en el país. Además, la denominada “guerra de tasas” entre bancos en el crédito hipotecario podría incentivar también la demanda de este tipo de créditos e impulsar la compra de vivienda, favoreciendo a su vez la reactivación del sector y de la economía como un todo.

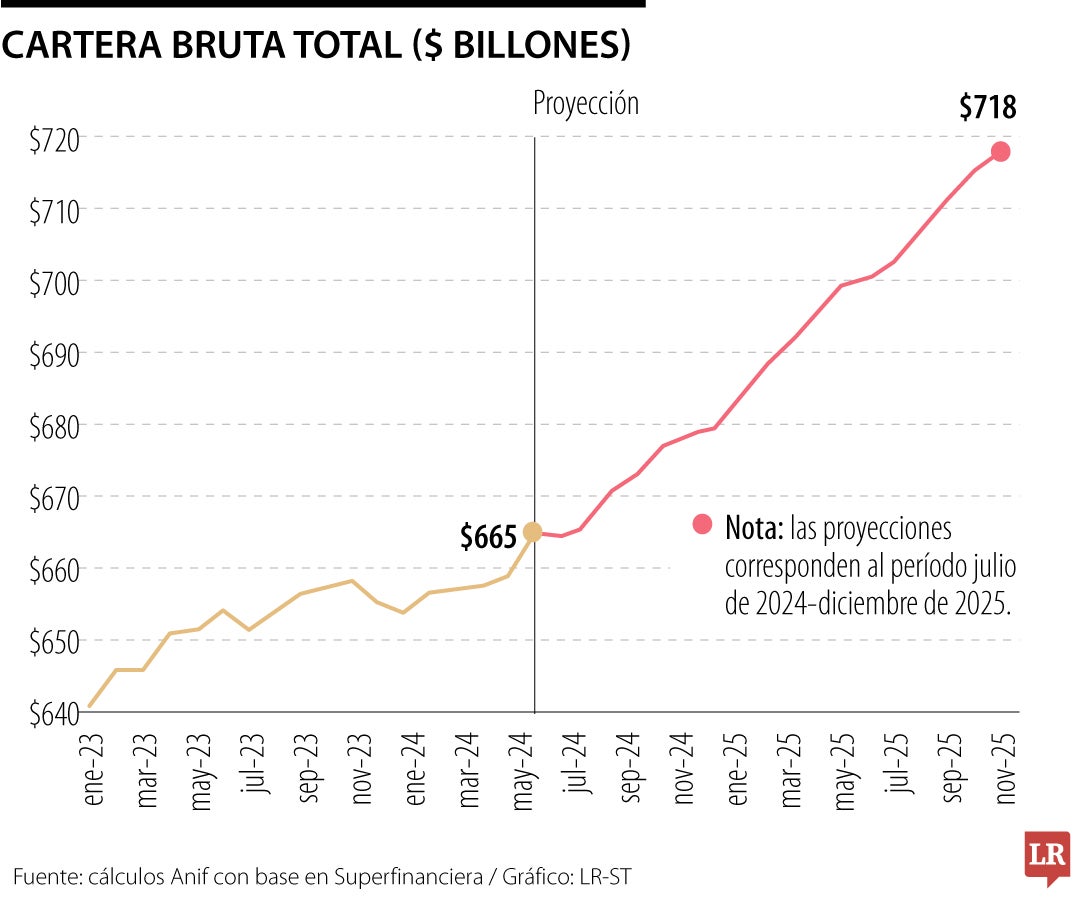

Teniendo en cuenta todo lo anterior, Anif estima un crecimiento de la cartera bruta total de 3,6% anual para el cierre de 2024, con lo cual ésta ascendería a $679 billones al finalizar el año (gráfico 1). Al descomponer la cartera, los mayores crecimientos se observarían en vivienda (cerrando el año con 6,9%) y comercial (5,8%). Para 2025, la cartera bruta crecería 5,8% anual en diciembre (alcanzando $718 billones) . Las carteras de vivienda (+6,5%) y microcrédito (+5,8%) serían las que presentarían las variaciones más altas.

No es que el VAR decida, sino que la jugada es revisada por el juez central, quien toma la decisión final con el apoyo del VAR

Mejorar la calidad del debate tributario pasa por quitarle su carácter de numerario y devolverle su carácter de política pública de largo plazo

En su llegada, el Gobierno de Gustavo Petro despertó la expectativa de un avance definitivo en la diversificación energética del país

{kind=link}