MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los escenarios macroeconómicos mostraban que 2020 sería un mejor año para la economía mundial y, en particular, para la colombiana. Por cuenta de dos choques externos, el primero relacionado con el brote y propagación del coronavirus (COVID-19) y, el segundo, con la “guerra” de precios del petróleo desatada el fin de semana, esos escenarios macroeconómicos cambiaron sustancialmente, no solo para este año, sino para los próximos. En este informe semanal analizaremos cuáles serían los posibles impactos de esos dos eventos sobre la economía colombiana, en particular del segundo que puede ser más grave.

El COVID-19: choques de oferta y demanda

Desde hace varias semanas habíamos observado, con cierto nivel de escepticismo, la evolución del coronavirus (COVID-19) y sus potenciales efectos en la economía mundial. Pues bien, el COVID-19 ya es una realidad mundial. El último reporte de la Organización Mundial de la Salud (marzo 9/20) mostró que en el mundo hay más de 113.500 casos confirmados y 4.000 muertes en 112 países que confirmaron el brote de la enfermedad. Es decir, la tasa de mortalidad global es de 3.5%, aunque muestra mucha variación entre países, cosa que muy seguramente está relacionada con fallas en el diagnóstico (que afectan el denominador) y con diferentes niveles de acceso a los servicios en los países (que afectan el numerador). En todo caso, es claro que la tasa de mortalidad es más alta que la de la gripa normal, pero bastante más baja que la de otros Coronavirus, como el SARS. En China, país de origen de la epidemia, los infectados confirmados fueron 80.904 con 3.123 muertes (tasa de mortalidad de 3.8%). Por su parte, en el resto de los países, los casos confirmados fueron cerca de 32.000 con 1.000 muertes (tasa de mortalidad de 2.3%). En Colombia se confirmaron 3 casos sin muertes reportadas.

Un hecho que llama la atención es la alta tasa de mortalidad en Estados Unidos (4%), producto de 23 muertes y 605 casos confirmados. En este caso hay un elevado grado de incertidumbre en el reporte de los casos confirmados, porque al parecer ese país no cuenta con las herramientas necesarias, en todos los Estados, para realizar la prueba y así descartar la infección en los potenciales pacientes. Este es un tema fundamental dado el tamaño de la economía norteamericana, pues las implicaciones de un eventual subreporte de la enfermedad serían realmente complejas para la contención del virus en el continente.

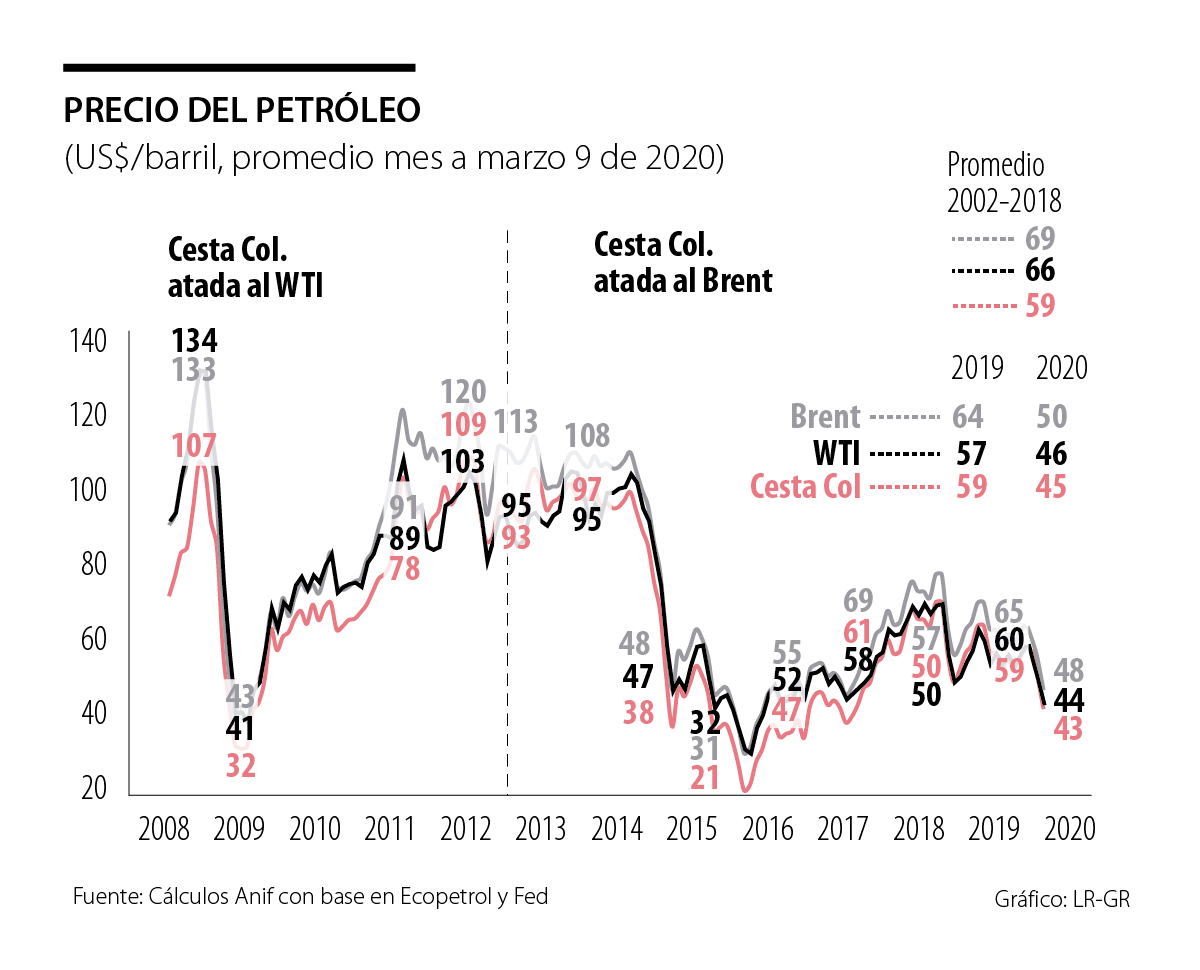

De lo que estamos seguros es que el COVID-19 tendrá efectos adversos tanto en la oferta como en la demanda mundial, y, muy seguramente, la economía colombiana sentirá los coletazos de esos dos choques. En efecto, las afectaciones derivadas del Coronavirus han demostrado ser más profundas de lo inicialmente pensado. El COVID-19 ya venía generando choques de demanda en las economías asiáticas, particularmente en China, porque algunas materias primas dejaron de demandarse y, en consecuencia, su precio disminuyó. Uno de los más perjudicados había sido el petróleo que, en lo corrido de 2020, había caído 31.7%, al pasar de US$66.3 a US$45.3 (hasta antes del inicio de la “guerra” de precios). También fue el caso de otros productos básicos como el cobre y el carbón, que registraron caídas de 8.5 y 8.8%, respectivamente, en el mismo período.

Por el lado de la oferta, las consecuencias económicas del COVID-19 frente a otros tipos de virus en el pasado, como el SARS en 2003, son más fuertes debido a que las relaciones económicas de los países son más profundas y China juega un papel más importante en el PIB mundial, el turismo y el mercado de las materias primas que en aquel entonces (ver gráfico 1). Esta situación aumenta los efectos económicos indirectos a otros países, debido a que el choque de oferta en China impacta a muchas regiones en el mundo, especialmente a las economías más grandes o productoras de bienes primarios, como Colombia. También se empiezan a tener choques de oferta en Europa con el cierre total que decretó el gobierno italiano, como consecuencia de la propagación del virus, debido a que es el país con mayor número de contagios por fuera de China, siendo esta la decisión más drástica que haya tomado un país en el hemisferio occidental.

En respuesta a esos choques, la semana pasada las economías del G7 anunciaron su disposición a implementar estímulos fiscales coordinados y la Reserva Federal realizó un recorte de “emergencia” de 50 puntos básicos (pb) en su tasa de intervención (llevándola al rango 1%-1.25%), algo que no sucedía desde octubre de 2008, en épocas de la crisis financiera. Sin embargo, el efecto de esta medida duró poco, como era de esperar. Los mercados terminaron refugiándose en el bono del Tesoro americano a 10 años (considerado el activo más seguro del mundo), que registró el viernes 6 de marzo un mínimo histórico en su rendimiento de 0.7%.

Las perspectivas de los organismos multilaterales indican que el PIB mundial caerá como consecuencia del virus. El FMI actualizó su cifra de crecimiento para 2020 a 2.9% de un 3.3% que se había pronosticado en enero pasado. Así mismo, el pasado 2 de marzo la OCDE publicó un informe titulado “Coronavirus: La economía mundial en riesgo”, en la que actualizó sus proyecciones de crecimiento mundial y rebajó en 0.5 puntos porcentuales la cifra inicial como consecuencia de la propagación del virus. Indicó la OCDE en el informe que el impacto adverso en la “confianza empresarial y de los consumidores, los mercados financieros, el sector del turismo y la pérdida de valor de las cadenas de suministro” tendrán como consecuencia que las economías más grandes del mundo revisen a la baja la evolución de su actividad económica en 2020, en particular las que están más conectadas con China, Japón, Corea, Australia y, por supuesto, Estados Unidos.

En el caso de la economía colombiana, los efectos del Coronavirus ya se venían observando debido a la disminución de los precios internacionales del petróleo y a que el turismo, tanto de pasajeros como de reuniones, estaba empezando a tener reducciones importantes. En Anif consideramos que, si estos efectos se mantienen durante la mayor parte del año, el crecimiento del PIB podría tener una disminución entre 0.3 y 0.4 puntos porcentuales (pp) para 2020.

El choque inesperado: la “guerra” de precios del petróleo

Como consecuencia de no haber alcanzado un acuerdo el viernes pasado entre Rusia y los principales socios de la OPEP, en el que se proponía reducir la producción mundial de petróleo en 1.5Mbpd para contrarrestar el choque de demanda global del crudo por cuenta del Coronavirus, el domingo 8 de marzo Arabia Saudita redujo el precio oficial de su crudo y amenazó con un incremento histórico en su producción. Con esta decisión se inició una “guerra” en los precios y las cotizaciones oficiales del petróleo que cayeron estrepitosamente en todas las bolsas del mundo. En efecto, se registraron caídas de 25% en sus referencias WTI y Brent, esta última cerrando el lunes en US$34/barril, su mayor caída intradía desde la Guerra del Golfo en 1991 (ver gráfico 2).

De esa manera, las bolsas del mundo entero se desplomaron, algunas de ellas viéndose obligadas a detener sus operaciones para contener la caída, como fue el caso de la Bolsa de Nueva York y la Bolsa de Valores de Colombia. Al cierre del día, el S&P-500 se contrajo -8% (su caída más pronunciada desde la crisis de Lehman en 2008) y el Colcap -10.5%, siendo de particular preocupación el desplome de -20% en la acción de Ecopetrol.

Este dramático e inesperado giro en el panorama macroeconómico y financiero global cambió los supuestos macroeconómicos de Anif. La nueva realidad podría implicar precios del petróleo promedio de US$50/barril-Brent en 2020 (-20% anual frente a US$64 en 2019) y una TRM promedio de $3.527/dólar (equivalente a una devaluación del 7.5% anual). Bajo este nuevo escenario se tendrían efectos adversos en la economía colombiana en los siguientes aspectos: (i) crecimiento económico y PIB per cápita, con un efecto de “empobrecimiento” relativo; (ii) inflación, con potenciales rebrotes por las presiones de pass-through cambiario; (iii) sector externo, con un mayor déficit en la cuenta corriente y una mayor deuda externa; y (iv) fiscales, dados los menores ingresos del Gobierno Central por la vía de menores impuestos, regalías y dividendos de Ecopetrol.

Crecimiento y PIB per cápita. Anif estima que los menores precios del petróleo podrían implicar desaceleraciones del crecimiento económico hacia niveles cercanos a 3% en 2020, cifra inferior al 3.3% observado en 2019 y al 3.4% previsto inicialmente para 2020. Ese menor crecimiento, junto con los mayores niveles de devaluación, llevarían al PIB per cápita a valores de US$6.370 en 2020 (frente a los US$6.555 de 2019), lo que representa un empobrecimiento de todos los colombianos. Este empobrecimiento también proviene de la pérdida de valor de todos los activos y el aumento de los pasivos denominados en dólares. En el mismo sentido, se aumentaría el valor de los bienes importados como automóviles, motos y sus repuestos, así como los insumos que utilizan las empresas para su producción. Esto último con consecuencias directas en la inflación.

Inflación y desempleo. En materia de inflación, se esperan menores precios de la gasolina, pero mayores presiones de pass-through cambiario por el incremento de los precios de los bienes importados. Si bien los resultados recientes de la inflación (3.7% anual) aún ubican esta variable dentro del rango meta del Banco de la República (BR), existen riesgos importantes para que, vía este incremento en los bienes importados, la inflación total se ubique cerca del techo del rango meta en 2020. De mantenerse la devaluación anual en 7.5%, la inflación total podría incrementarse hacia el rango 3.7%-3.9% al finalizar 2020.

Este nuevo escenario podría presionar al BR a realizar una contracción de la política monetaria a través de un aumento de las tasas de interés, no inmediatamente, pero sí durante el segundo semestre del año, lo cual tendría efectos en la demanda agregada del país.

Además, bajo este escenario, el moderado crecimiento económico sería insuficiente para dinamizar la creación de puestos de trabajo. Nuestros cálculos indican que la tasa de desempleo (nacional) se mantendría cerca del 10.5% en 2020. Esto, sobre todo, al considerar adicionalmente el efecto negativo del incremento del SML del 6% (superior al 4.5% que sugería la suma de inflación y Productividad Laboral) y las rigideces estructurales del mercado laboral de Colombia. Esto llevaría a una desaceleración económica producto del ajuste de la demanda de los hogares y las empresas.

Sector externo. Colombia estará enfrentando no solamente problemas de precios del petróleo menos favorables, sino también dificultades en los volúmenes, los cuales podrían estar más cerca de los 870kbpd que de los 900kbpd. Un efecto directo del nuevo equilibrio de los precios del petróleo durante 2020 indica que se estarían ampliando los faltantes externos hacia un déficit comercial entre 3% y 3.5% del PIB en 2020 (vs. un déficit de 2.6% del PIB en 2019).

Por el lado de la cuenta corriente, consideramos que se podría ubicar en la franja de -5% a -5.5% del PIB (vs. -4.3% del PIB de 2019). En el caso de la deuda externa (valorada en pesos), se tendría un aumento cercano a 7% bajo el escenario de un dólar promedio de $3.527 durante 2020, alcanzando niveles de 45% del PIB (vs. 42.7% al cierre de 2019).

Llamamos la atención sobre el “colchón cambiario” provisto por las Reservas Internacionales (RIN), y que este sea insuficiente para responder ante presiones en el financiamiento de los faltantes externos, considerando que la relación RIN/[Déficit Cuenta Corriente + Amortizaciones] se ubica alrededor de 1.4, cuando su nivel debería estar más cerca de 2.

Cuentas fiscales. Las más recientes estimaciones del Ministerio de Hacienda y Crédito Público (“Efectos de los precios del petróleo en los ingresos petroleros del Gobierno Nacional Central de Colombia”, 2018) sugerían que cada US$1 menos recibido por barril de petróleo (por debajo de los US$50/barril-Brent) implica una pérdida de casi $0.5 billones en ingresos para el Gobierno Central. Así, nuestro escenario de precio promedio de US$50/barril-Brent en 2020 representaría una pérdida cercana a los $5 billones en ingresos fiscales (dado que las proyecciones actuales del gobierno suponen un precio de US$60), llevando la relación Recaudo Neto/PIB hacia el 13.1% en 2021 (ver gráfico 3).

En función del mayor déficit cíclico que defina el Comité Consultivo de la Regla Fiscal en su próxima reunión, el gobierno se verá obligado a hacer ajustes por el lado del gasto, seguramente en el rubro de inversión (pues cerca del 85% del presupuesto es inflexible). Todo esto con el agravante del incremento en la tasa de interés de la deuda pública colombiana en +50pb en la jornada del lunes, dificultando el financiamiento de un eventual mayor déficit fiscal.

Conclusión

Los dos grandes acontecimientos referenciados en este informe se están traduciendo en riesgos que no se consideraban ni siquiera en el escenario más pesimista. En primer lugar, las perspectivas económicas del país fueron cambiando en la medida en que el COVID-19 se propagó por varios países, debido a que algunas variables venían experimentando cambios que empezaban a afectar el crecimiento para 2020. Nuestros análisis indican que, de mantenerse los efectos adversos del Coronavirus en la economía global, a la economía colombiana le costaría entre 0.3 y 0.4pp de crecimiento este año.

En segundo lugar, la nueva realidad del precio del petróleo, producto de la “guerra” que inició el pasado fin de semana, cambió nuestras perspectivas de crecimiento para 2020. Los efectos directos se sintieron sobre la tasa de cambio, que en la jornada de ayer llegó al máximo en toda la historia de Colombia. Este hecho, que no es menor, nos empobreció debido a que el valor de nuestros activos disminuyó, las deudas en dólares aumentaron y tenemos un menor ingreso per cápita. Otro de los efectos de la devaluación es que la deuda externa se incrementará, con el agravante de tener un déficit en cuenta corriente que ahora se estima entre 5% y 5.5% del PIB para 2020, frente al 4.3% de 2019. En cuanto al efecto fiscal, consideramos que podría haber una caída en los ingresos del orden de 0.5% del PIB ($5 billones), con lo cual el panorama para 2021 será complejo. El Gobierno Nacional tendrá que hacer un ajuste del gasto (probablemente de la inversión), considerando que hay rubros inflexibles como la educación, la salud y las pensiones, que representan cerca de 15% del PIB.

Es decir, en un fin de semana, el contexto internacional y nacional cambió. No hay duda de que la economía colombiana enfrenta ahora riesgos que no se consideraban. El Gobierno Nacional tendrá la difícil tarea de evitar o reducir las negativas consecuencias de este nuevo escenario macroeconómico, que inicialmente en Anif teníamos previsto un crecimiento para este año de 3.4%, pero que, de mantenerse los efectos adversos que se mencionaron arriba, rondaría el 3%.

La evaluación del CEO es un paso obligado para que la junta directiva y el CEO crezcan juntos, alineen expectativas y construyan una relación de confianza madura

La prioridad del país debe ser otorgar un mandato democrático claro y confundente a partir de las elecciones parlamentarias, pues si el congreso y la justicia siguen comiendo nube y no se ocupan de destituir a un presidente promotor de la ilegalidad, nos van a capar parados a todos los que damos empleo y pagamos los impuestos

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

{kind=link}