MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Mauricio Santa María S., Presidente de Anif, Carlos Felipe Prada L., Ekaterina Cuéllar K. y Daniel Beltrán

Crecimiento económico

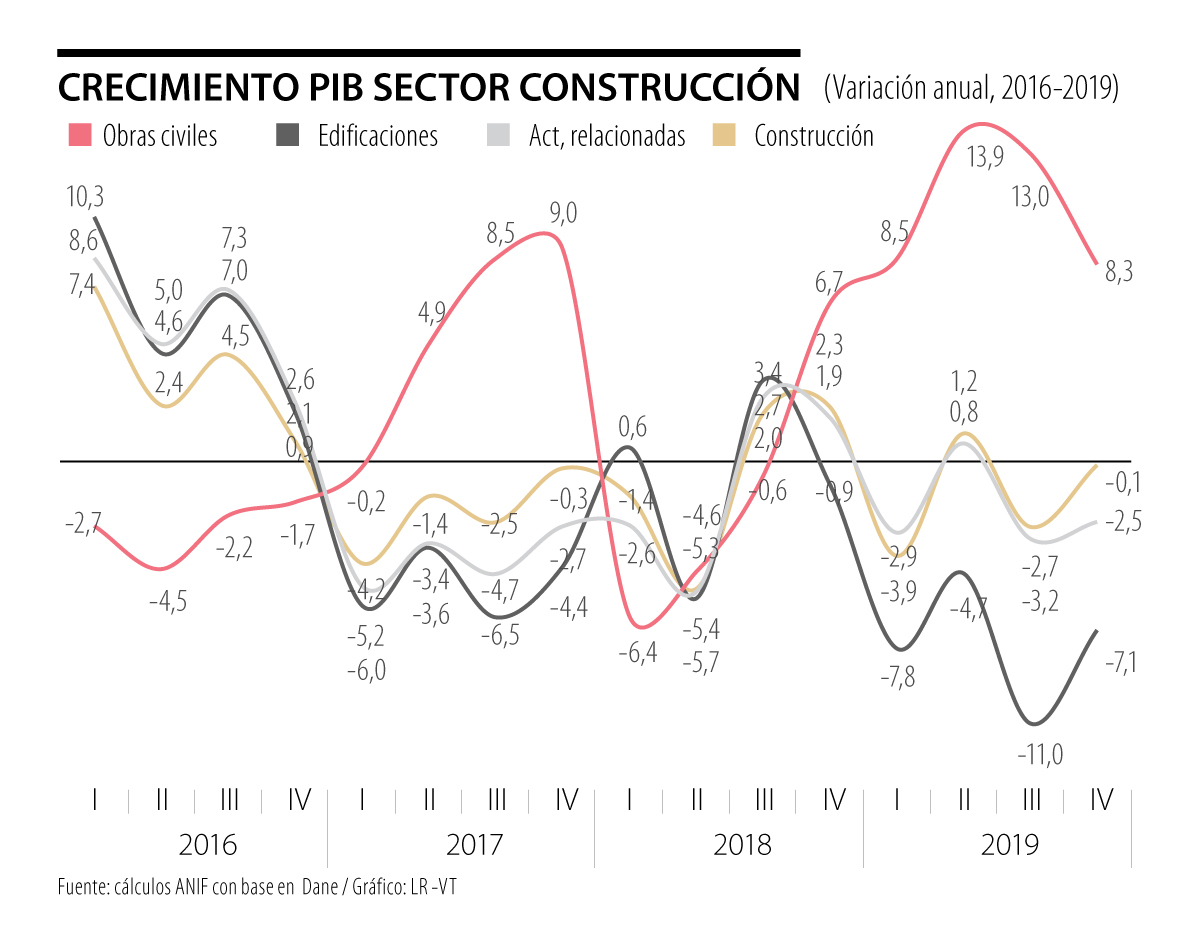

El Dane reportó que el PIB del sector de la construcción se contrajo -0,1% en el cuarto trimestre de 2019 (vs. 2,3% un año atrás). Este desempeño se explica por la caída observada en las edificaciones (-7,1% vs. -0,9%), la cual no alcanzó a ser contrarrestada por el favorable crecimiento de las obras civiles (8,3% vs. 6,7%).

La contracción de las edificaciones obedeció a la menor área causada (-8,5% anual en el cuarto trimestre de 2019 vs. -4,5% un año atrás), la cual no logró ser compensada por la recuperación de las licencias otorgadas (6% vs. -6,4%). Al interior del área causada se observaron caídas tanto en el área culminada (-28,3%), como en las áreas en procesos (-1,9%), mientras que el área paralizada aumentó (5,1%).

En las obras civiles, se destacan las mayores iniciaciones en (i) vías de agua, puertos y represas (18,7% anual), jalonadas por las inversiones para la recuperación de Hidroituango y los mejoramientos en el puerto de Buenaventura; (ii) otras obras de ingeniería (14%), impulsadas por las mayores ejecuciones presupuestales a nivel de gobiernos locales, propias de los últimos años de mandato; y (iii) carreteras y calles (8,8%), con una reactivación de los cierres financieros de las obras 4G y mayores avances en los proyectos que estaban en ejecución.

En el año 2019 (como un todo), el sector de la construcción se contrajo a ritmos de -1,3% (vs. -0,4% en 2018). Este resultado obedeció a la caída de las edificaciones de -7,7% (vs. -0,6%), la cual no alcanzó a ser contrarrestada por el favorable crecimiento de las obras civiles a tasas de 10,7% (vs. 0,4%). En línea con lo anterior, las actividades relacionadas cayeron al -2% (vs. -0,9%).

Indicadores de oferta

Según el más reciente Censo de Edificaciones, el área causada (uno de los componentes más representativos del PIB edificador) se contrajo -10,9% en el acumulado anual a diciembre de 2019 frente al -3,2% observado a diciembre de 2018, completando casi dos años en terreno negativo. Este comportamiento se explica por las caídas en los metros causados tanto en el área residencial (-9,7% vs. -3,4%, con una participación de 73% en el total), como no residencial (-14,1% vs. -2,7%, 23% del total).

Los metros cuadrados licenciados mostraron un crecimiento de 6% en el acumulado anual a enero de 2020 frente al -6,4% observado al corte de enero de 2019. Esto obedeció a las expansiones registradas tanto en las licencias de vivienda (4,6% vs. -6,6%), como en las no residenciales (10,3% vs. -5,9%). De esta manera, las licencias totales alcanzaron 19,8 millones de m2 en el acumulado anual a enero de 2020, destacándose la participación de las licencias de vivienda (79% del total), seguidas por las de comercio (8%) y bodegas (3%). Al interior del componente no residencial, el mayor crecimiento se observó en el destino de bodegas (17,5%), mientras que el mayor deterioro se reportó en oficinas (-51%).

A nivel regional, las mayores expansiones en el área licenciada se observaron en Bogotá (26,5%), Cundinamarca (18,1%), Santander (14,7%) y Valle del Cauca (10,9%). En contraste, en Atlántico (-16,8%) se registraron contracciones. En lo que respecta a la participación por región, se destaca Bogotá, con 21% del total del área licenciada. Le siguieron Antioquia (16%), Cundinamarca (14%), Valle del Cauca (10%), Atlántico (5%) y Santander (4%).

Indicadores de demanda

Las ventas de vivienda continuaron recuperándose en 2020, con crecimientos de 16,6% en el acumulado anual a febrero (vs. 2,4% un año atrás). Este mayor dinamismo obedeció principalmente a las expansiones observadas en los segmentos VIP-VIS (23,5% vs. 10,7%), pues el segmento No-VIS creció a ritmos moderados (3,1% vs. -9,6%).

A nivel regional, las ventas de vivienda registraron los mayores crecimientos en Barranquilla (34,7% en el acumulado anual a febrero de 2020 vs. -9% un año atrás), Bucaramanga (33,3% vs. -16%) y Bogotá (16,3% vs. 15%). Por el contrario, Cali (5,9% vs. 12%) y Medellín (3,1% vs. -12%) reportaron expansiones más moderadas.

Aún se observa una sobreoferta en el segmento residencial de estratos altos, así como en el segmento de oficinas, con vacancias tan altas en Bogotá como un 16,4% del total o de 14% a nivel estructural (sin considerar los proyectos nuevos).

Precios de la vivienda

Durante 2019-2020, los precios reales de la vivienda en Colombia se han ubicado entre 24% y 48% por encima de su promedio histórico. Por ejemplo, en el caso de la vivienda nueva, se tienen incrementos de 23,8% en los precios reales (por encima de su media histórica) en el índice de Galería Inmobiliaria (a febrero de 2020), 33,8% en el índice del DNP (a noviembre de 2019) y hasta de 46,4% en el índice del DANE (a diciembre de 2019). A nivel de vivienda usada, se tienen incrementos de 47,8% respecto de su promedio histórico en el índice del Banco de la República-BR (a septiembre de 2019).

Sin embargo, en los últimos años se han observado algo de correcciones a la baja en los precios. En efecto, en el caso de la vivienda nueva, se registraron incrementos de solo 2%-2,5% real anual en los índices del DNP y el DANE en noviembre-diciembre de 2019 (vs. incrementos de 5%-5,5% durante 2013-2016), e incluso contracciones de -2,9% real anual en el índice de Galería Inmobiliaria en febrero de 2020 (vs. 4,2% anual en 2013-2016). En lo que respecta a la vivienda usada, se tuvieron incrementos de 0,9% real anual en el índice del BR a septiembre de 2019 (vs. 4,4% anual en 2013-2016). Nótese cómo este comportamiento refleja la fase actual del mercado, en donde los excesos de oferta han implicado una moderación en la tasa de crecimiento de los precios, debiendo converger hacia expansiones de apenas 0%-1% real.

Asequibilidad de la vivienda

Para determinar la asequibilidad de la vivienda (capacidad para adquirir vivienda de los colombianos), analizamos los resultados del Índice ANIF de Asequibilidad de la Vivienda (IAAV). Este Índice relaciona el ingreso de los individuos con el valor promedio de la vivienda en el país, incluyendo consideraciones del costo de los créditos hipotecarios. Así, el numerador de esta relación viene dado por los ingresos, donde analizamos salarios particionados por estratos: bajo (2SML), medio (10SML) y alto (20SML), mientras que el denominador es el Índice de Precios de la Vivienda Nueva (en este caso usamos aquel calculado por Galería Inmobiliaria).

Durante 2019-2020 se ha venido revirtiendo la tendencia de desfavorabilidad del IAAV, igualando o incluso superando el límite de asequibilidad favorable en los hogares de ingresos bajos de 2SML con subsidio (107), medios de 10SML (114) y de ingresos altos de 20SML (102). Sin embargo, preocupa que los ingresos bajos de 2SML sin subsidio aún se encuentran muy por debajo del límite de asequibilidad favorable (86). Peor aún, los incrementos en el límite de precios al segmento VIS en ciudades “grandes” podrían estar afectando la asequibilidad de esta población.

La mayor asequibilidad de vivienda en 2019 e inicios de 2020 se explica por: (i) los elevados aumentos del SML de 6% en ambos años (superando en cerca de 2% lo sugerido por la suma entre inflación y Productividad Laboral); y (ii) el ciclo de política monetaria expansiva, con una tasa repo inalterada de 4,25% por cerca de 2 años (reduciéndose recientemente al 3,75%), llevando las tasas de interés de la cartera hipotecaria hacia 9%-9,5% durante 2019 (vs. 10,5% promedio de la última década).

Perspectivas

El año 2020 había iniciado con perspectivas favorables para Colombia, en el que esperábamos que continuara consolidándose la tendencia de recuperación económica observada en 2018-2019. Sin embargo, el panorama macroeconómico ha cambiado radicalmente en las últimas semanas por cuenta de los choques generados por la propagación del SARS-Cov2 y los menores precios del petróleo con lo que ANIF proyecta un crecimiento inferior al 3,4% que preveíamos inicialmente.

Bajo este panorama, el desempeño de la construcción seguramente se deteriorará al igual que el resto de la economía colombiana. En el caso del PIB de edificaciones, la dinámica dependerá de: (i) la velocidad con la que se esté reactivando la economía hacia el segundo semestre y, con esto, los ingresos de los hogares; y (ii) la moderación en el crecimiento de los precios de la vivienda, siendo clave para disminuir la sobreoferta de existencias en el comercio, las oficinas y los estratos altos residenciales. En ese sentido, es necesario que se diseñen nuevas políticas de vivienda para que se reactive la dinámica del sector y la demanda de mano de obra. Recordemos que el país, hace unos años, basó una buena parte de su crecimiento económico y generación de empleo en el sector de la construcción.

El PIB de obras civiles, también se desacelerará dada la menor disponibilidad de recursos fiscales considerando las necesidades que está generando la crisis sanitaria. Será clave contar con financiamiento del sector privado para continuar desarrollando las obras 4G y los denominados “Corredores Prioritarios de Comercio Exterior” que habilitarían la movilidad de mercancías en las rutas clave desde los principales centros de producción (bien sea Bogotá, Valle de Aburrá o Región Centro) hacia los principales puertos del país (Caribe-Pacífico). Sobre estos últimos, si bien se han identificado cerca de 30 proyectos, los frentes más urgentes de acción deberían ser los 10 proyectos que han venido mencionando analistas del sector (destacándose los tramos de Buga-Buenaventura, Villeta-Guaduas y Bogotá-Villavicencio), requiriendo inversiones por unos $14,9 billones (1,5% del PIB) durante el próximo quinquenio.

Por todo esto, reiteramos la necesidad de implementar un plan de reinicio de la economía, una vez termine el aislamiento preventivo obligatorio (que esperamos no se extienda por mucho tiempo), el cual deberá desarrollarse por etapas: (1) Aislamiento para los más vulnerables (adultos mayores y enfermos crónicos); (2) Retorno a las actividades económicas de la población no vulnerable para “reiniciar” la economía; (3) Pruebas masivas de diagnóstico y aislamiento a los diagnosticados que tengan resultado positivo; y (4) Atención en hospitales y clínicas a las personas con complicaciones de salud (ver Informe Semanal No. 1502 de marzo de 2020).

Que sirva de lección reiterada: el poder es efímero, pero la historia, que siempre cobra, no recuerda a los que ganan; recuerda a los que supieron gobernar

El Foro Económico Mundial estima que, de aquí a 2030, cambiará 39% de las habilidades clave del trabajo

Mi mensaje a su equipo es comenzar con una auditoría forense de los sectores más importantes, donde existen suficientes indicios de que el petrismo raspó la olla

{kind=link}