MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

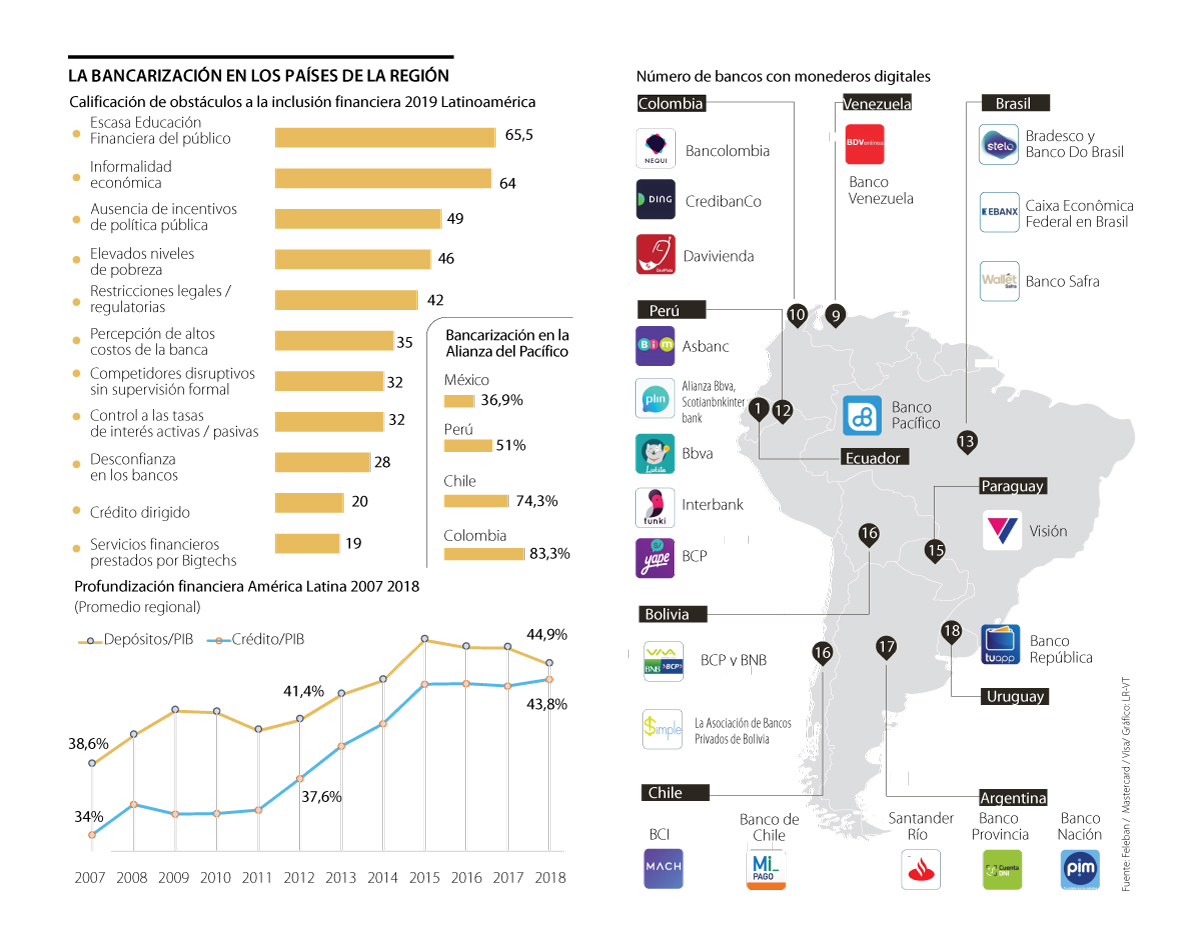

La penetración de la banca en México cubre alrededor de 36,9% de la población total, mientras que en Chile este dato alcanza 74,3%

Las tendencias que están tomando fuerza a raíz de la crisis sanitaria producto del covid-19 traen consigo varios retos para el sector bancario en materia de bancarización e inclusión financiera. El país de la Alianza del Pacífico que enfrenta los mayores desafíos es México, ya que la penetración de la banca cubre alrededor de 36,9% de la población total, según un estudio de Minsait.

Mientras que hay 8,6 millones de personas bancarizadas en Perú, es decir 51%, según datos de Ipsos; en Chile el indicador es de 74,3%, detalló Minsait; y en Colombia este índice llegó a 83,3%, según Asobancaria al cierre de 2019, pero con crecimiento en pandemia.

Hay que destacar que los anteriores cálculos son resultados de estudios que llevan a cabo firmas especializadas en el sector bancario o en tecnologías de la información, por lo que los resultados varían y no están compilados. Una muestra de esto es que según una publicación del Diario Financiero, Chile lidera en la región en nivel de bancarización entre la población internauta, ya que nueve de cada 10 chilenos internautas, es decir 90,1% tienen acceso a un servicio financiero, mientras que en México este dato llega a 82,5%, en Perú a 76,7% y en Colombia a 74,3%, lo que demuestra que según la medición el dato cambia.

Según un economista de la Federación Latinoamericana de Bancos (Felaban), “el dato de bancarización por países difiere porque las metodologías son distintas, por ello nosotros no lo presentamos así. Los únicos que han llevado a cabo una comparación entre países de inclusión financiera es el Banco Mundial, porque ellos desarrollaron una metodología para más de 100 países alrededor del mundo, pero nosotros no tenemos eso, porque hay diferencias en las consideraciones. Por ejemplo, Colombia tiene un índice de inclusión financiera, pero ese indicador es exclusivo de Colombia y no hay manera de compararlo con otros países”.

De acuerdo con el ‘Global Findex 2018’ del Banco Mundial, al que hace referencia el economista de Felaban, en naciones como Colombia o Chile más de 70% de la población mayor a 15 años tiene una cuenta bancaria, mientras que en México o Perú el dato es de alrededor de 30%, lo que confirma el gran reto que tienen los mexicanos.

En línea con esto, Felaban compartió su estudio más reciente denominado ‘V informe de inclusión financiera’ en el que destacó datos relacionados con el número de tarjetas debido y crédito por países, la cantidad de oficinas bancarias, entre otros datos que permiten entender cómo está el sector bancario en la región.

Según el estudio, Brasil es el país que cuenta con más oficinas bancarias, ya que tiene 20.850. Luego se encuentran México con 12.792, Argentina con 5.713, Colombia con 5.652 y más adelante Perú con 2.062.

“La inclusión financiera, comúnmente conocida como bancarización, es en esencia un proceso de inclusión social con profundos efectos en la reducción de la pobreza en América Latina”.

“La dramática situación sanitaria del covid-19 está acelerando el desarrollo del comercio electrónico y en general las compras con tarjetas; que esperamos continúe creciendo”.

En el número de tarjetas de crédito, Brasil es el líder con 149,6 millones, seguido de México con 27,5 millones, Chile con 17,9 millones, Colombia con 15,3 millones y Perú con 6,6 millones. Algo similar pasa con las tarjetas débito, ya que Brasil cuenta con 337,3 millones, México con 153,7 millones, Colombia con 29,6 millones, Chile con 22,4 millones y Perú con 19 millones, señaló Felaban.

Felaban también detalló que “cada vez se suman las entidades bancarias que se comprometen con la inclusión financiera y con la facilidad transaccional de sus clientes. Por ejemplo, Uruguay es el país de la región con más bancos con monederos digitales (18), seguido de Argentina (17) y Chile (16) (ver gráfico).

A esto se le suma que de acuerdo con datos de Mastercard, América Latina actualmente registra una penetración de 55% en cuentas bancarias, de 19% en tarjetas de crédito y de más de 70% en smartphones. Según Federico Martínez, gerente general de Mastercard Colombia, “la inclusión financiera, conocida como bancarización, es en esencia un proceso de inclusión social con profundos efectos en la reducción de la pobreza en América Latina. Desde el ecosistema de proveedores de tecnología financiera, se han venido realizando estrategias enfocadas en la simplificación de la adaptación para el uso de los canales bancarios como las tarjetas sin contacto y las billeteras virtuales que incentiven la adquisición de productos bancarios en toda la región durante la pandemia del covid-19”.

Pese al impulso que están llevando a cabo los actores de los diferentes frentes del sector financiero, Juan Caro, director comercial de Kantar para consumo Masivo, explicó que solo 65% del gasto de los niveles altos son a través de efectivo, mientras que en los niveles bajos este sistema de pago aún sigue siendo muy fuerte, con un promedio de 95% de participación, de acuerdo con datos recolectados durante los primeros cinco meses de este año.

Kantar rescató que durante dicho periodo, “el valor gasto con las compras con tarjetas crecieron 48% en el período, comparando con los cinco primeros meses del año pasado. Analizando los tipos de tarjetas, destacan principalmente las tarjetas de crédito y las de débito, cuyo gasto creció 54% y 51% respectivamente en lo que vamos del año”.

Estos aumentos traen consigo varios retos, ya que 78% de los latinoamericanos indicaron que continuarán usando los pagos sin contacto incluso después de que termine la pandemia, según Mastercard. Andrés Rojas de Asobancaria, dijo que esta es una noticia positiva, ya que facilita las transacciones y disminuye costos.

Apertura de cuentas en línea acerca la banca a más personas

Según el estudio de Mastercard, “la apertura de cuentas en línea se está convirtiendo rápidamente en un estándar de la industria y más de la mitad de los encuestados prefieren un canal digital para abrir una cuenta bancaria. (...) La duración del proceso de solicitud y los tiempos de aprobación son diferenciadores clave para los participantes más innovadores de la región. Siete de cada 10 bancos analizados para este estudio cuentan con solicitudes en línea que tardan menos de cinco minutos en completarse”.

El índice de precios al consumidor se moderó a 3,37% en comparación con el mismo mes del año pasado, según informó el jueves el Instituto Nacional de Estadísticas

La cartera de Hacienda ingresó la noche de este jueves las indicaciones finales al proyecto de reconstrucción para su trámite en el Senado. También se desechó el polémico artículo 8 sobre la IA

Desde el Citi Research apuntaron que es el momento para que Perú transforme su estabilidad macroeconómica “en mayor estabilidad política y microeconómica”. Señalaron dos factores que se requieren

{kind=link}