MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Giovannny Rojas/LR

Agregue a sus temas de interés

Las cuentas de AFC tienen algunos beneficios tributarios, pero los fondos se pueden retirar únicamente para compra de vivienda

Las cuentas de ahorro AFC son un método alternativo a los créditos hipotecarios tradicionales, dirigida a las personas que quieran ahorrar para adquirir vivienda.El dinero que se ahorre en esa cuenta se puede utilizar para pagar compra de vivienda, cuota de crédito hipotecario y leasing habitacional familiar.

“los trámites y documentación para poder retirar los recursos con el beneficio tributario son un contra y también la dificultad para obtener los beneficios cuando hay más de un comprador de la misma vivienda”, explica el Banco Bbva.

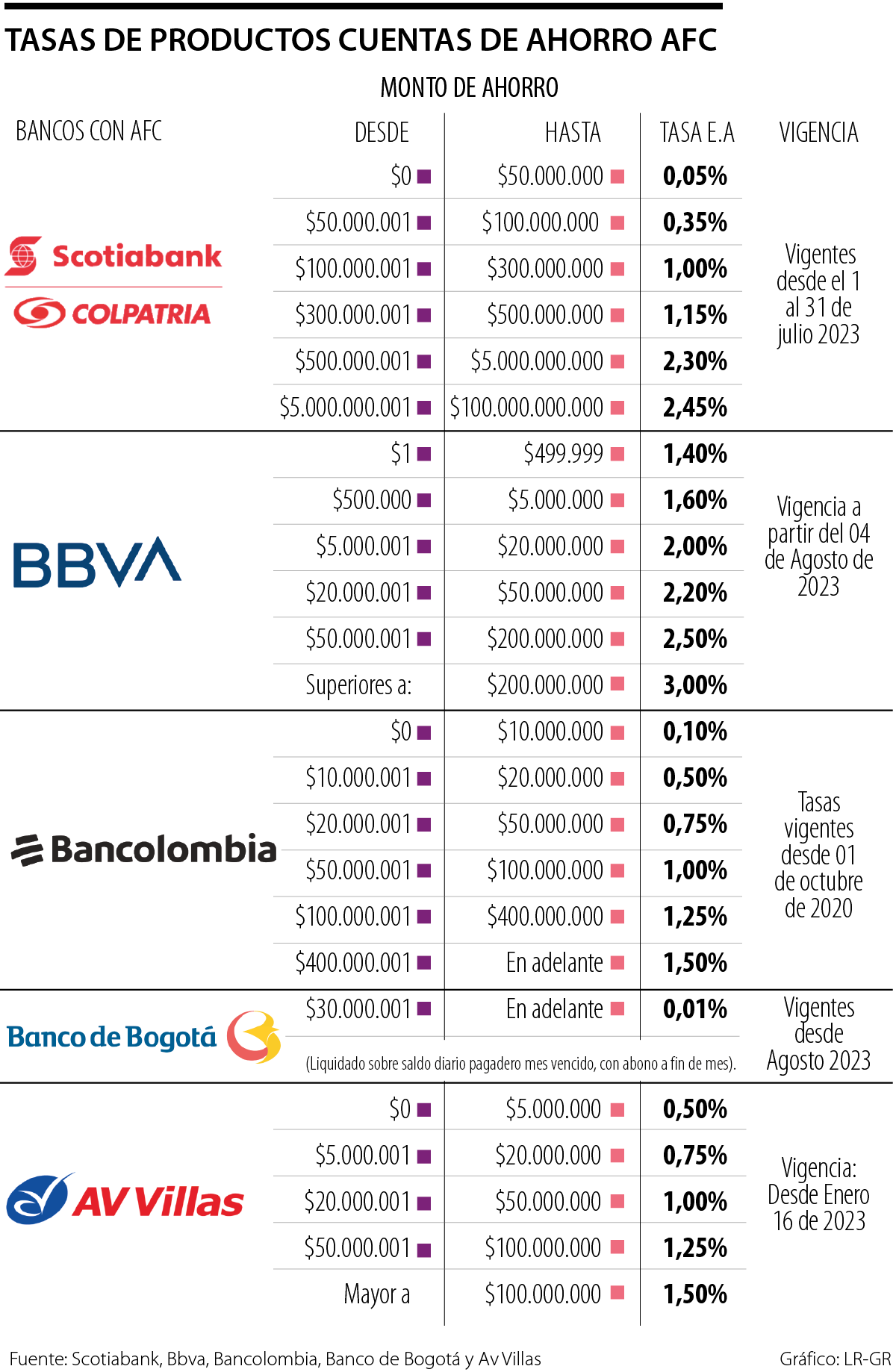

Otras de las desventajas son las tasas de interés de este productos, ya que apenas alcanzan 3%, como es el caso de Bbva para ahorros de más de $200 millones.

En cuanto a algunas ventajas, está que cuentan con una cobertura de seguro de Fogafín; a su vez es un horro con destino específico, lo que evita desvío de la intención de ahorro y por último se pueden tener algunos beneficios tributarios.

“Las cuentas AFC se llaman Ahorro para el Fomento de la Construcción, de ahí viene sus siglas, aunque después se le dieron algunos nombres un poco más comunes como “Adquiera Fácil Casa”. Originalmente, las AFC se crearon como un instrumento de fomento para herramientas de ahorro programado, adquisición de vivienda, pago de cuotas de créditos hipotecarios, cuota inicial de vivienda u operaciones de leasing habitacional”, explicó César Tamayo, decano de finanzas, economía y gobierno de la Universidad Eafit.

Con estas cuentas se puede aplicar a una disminución a la retención en la fuente, sin medios de manejo ni cuotas asociadas, sin monto mínimo de apertura.

El director y jefe de Estrategia para América Latina de XP Investments, Andrés Pardo, enfatizó en el objetivo de este producto. "Las AFC se crearon precisamente para fomentar la construcción de vivienda. La forma como funciona es que el dinero que se ahorra ahí, tiene un beneficio tributario, similar, por ejemplo, al beneficio que tienen los fondos de pensiones voluntarios, y ayuda a bajar un poco su base grabable para el pago de impuestos, eso genera un incentivo para que la gente ahorre en esas cuentas. La idea es que el dinero que se ahorra en esas cuentas se destine para pagos como la compra de vivienda".

Según explicó el Banco Bbva, el mejor provecho que se le puede sacar a este producto es canalizando a través de él todos los tipos de pago permitidos y aprovechando sus atractivas tasas de remuneración, que en promedio son superiores a las de las cuentas de ahorro tradicionales.

“Las principales recomendaciones a tener en cuenta si se quiere ahorrar en este tipo de cuentas para comprar mi vivienda es no retirar los recursos para un destino diferente, soportar los retiros con los documentos exigidos por la ley para poder aprovechar los beneficios tributarios y domiciliar el crédito hipotecario o leasing habitacional familiar para el cobro de las cuotas / canones mensuales”, agregó el banco.

Según explicó Davivienda, entre los beneficios que tiene las cuenta AFC, está poder realizar depósitos, los cuales disminuyen en hasta un 30% la base gravable para la liquidación de la retención en la fuente y/o del impuesto de renta, por ingresos laborales y tributarios.

"También disminuye el pago de retención en la fuente por ingresos laborales, realizando los aportes a través de libranza. Los rendimientos financieros no están sujetos a retención en la fuente, siempre y cuando cumplan con la permanencia mínima exigida por la ley (10 años). Para no perder el beneficio tributario al momento de retirar su dinero, estos recursos deberán ser destinados para compra de vivienda o pago de Crédito Hipotecario. Si es para otro propósito, se obtendrá el beneficio siempre y cuando el dinero permanezca en la cuenta durante 10 años", explicó Davivienda.

Algunos cuentahabientes de las AFC, han demostrado un leve interés por tener acceso al dinero para remodelaciones de vivienda y no solo para créditos hipotecarios. A pesar de no ser un proceso que haga parte habitualmente de las cuentas AFC, no deja de ser una idea atractiva para las personas.

Según los analistas, su implementación sin duda tendría grandes desafíos. En el caso de la adquisición de vivienda, en Colombia ya hay una figura establecida que es el crédito hipotecario o leasing habitacional, estas son líneas de crédito o formas de cartera definidas, reguladas y supervisadas.

“El mejoramiento de la vivienda es difícil, porque se necesitan varias compañías. Ya hay servicios profesionales que agrupan todas las diferentes actividades que abarcan el mejoramiento de una vivienda y se puede financiar de distintas formas. Creo que no sería fácil implementar una función para remodelaciones de vivienda y ciertamente ese no es el propósito con el que fue creado el mecanismo de AFC, el cual tiene asociado un beneficio tributario y por eso es que tenemos ese instrumento. Habría que tener cuidado a la hora de extender sus funciones, porque lo que estarían haciendo es asignar un subsidio”, explicó Tamayo.

El oro cayó hasta 1,6%, situándose por debajo de US$4.050 la onza, encaminándose a su tercer día consecutivo de pérdidas

")

Miguel Losada, CEO de Tuplús, programa de fidelización de los Bancos Aval, afirmó que supermercados, restaurantes y estaciones representan 70% de los puntos redimidos

El gremio afirmó que hay nuevas fallas e indisponibilidad de las plataformas digitales, lo cual puede dificultar el trámite de cambio de régimen

")

{kind=link}