MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

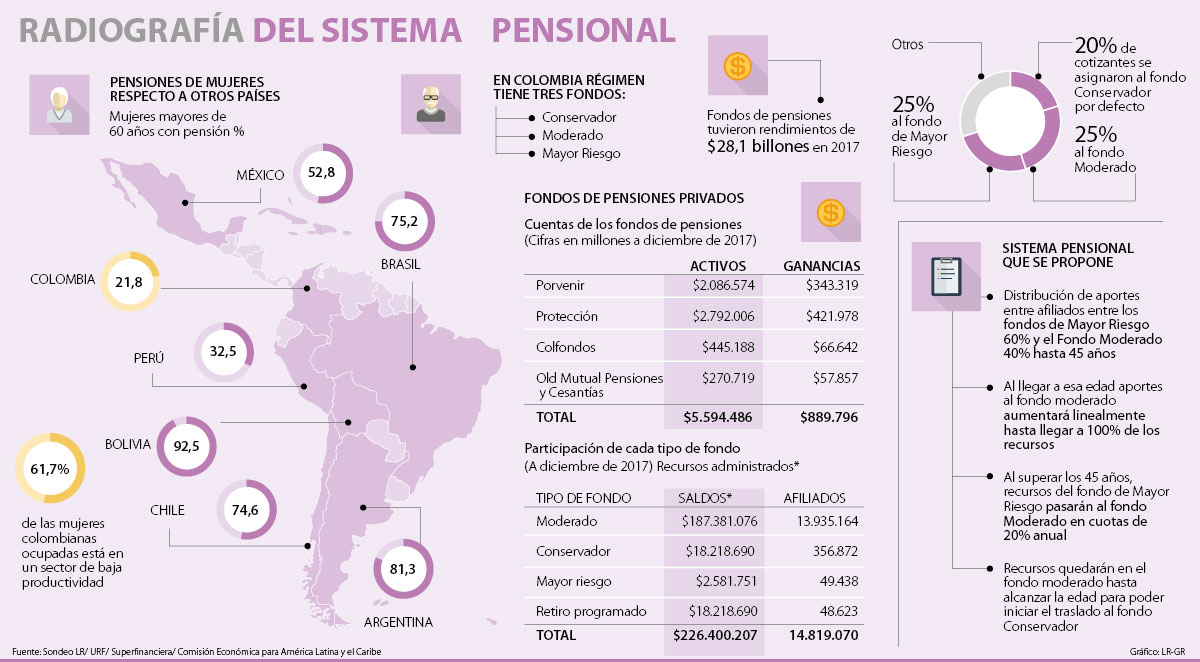

En el país existen tres tipos de portafolios de inversión: el de Mayor Riesgo, el Moderado y el Conservador

El Ministerio de Hacienda por medio de la Unidad de Regulación Financiera continúa el estudio para radicar el proyecto de ley con el que quiere modificar la forma en la que se asignan los recursos en los portafolios de los fondos de pensiones privados. La idea es mejorar la rentabilidad de las cotizaciones obligatorias enviando más dinero a las inversiones consideradas de mayor riesgo.

En el país existen tres tipos de portafolios de inversión: el de Mayor Riesgo, el Moderado y el Conservador. Cada uno pensado para cierta etapa de la vida de las personas. Sin embargo, hoy en día de los $226,7 billones de recursos administrados por la AFPs; por defecto 83% va al fondo moderado y solo 1% de los recursos al de mayor riesgo. Esto, porque la norma señala que una persona que quiera que sus aportes estén en el fondo de mayor riesgo debe pedir que se haga el cambio; trámite que muy pocas personas realizan.

De esta manera, lo que plantea el modelo es que se realice una repartición más equitativa de los afiliados menores de 45 años entre el fondo de mayor riesgo (60%) y el moderado (40%).

Ya después cuando el afiliado cumpla 45 años, el dinero que tiene en este fondo irá pasando paulatinamente (de a 20%) al fondo moderado hasta llegar a 100%. Finalmente, cuando cumpla la edad de pensión los recursos pasarán al fondo conservador para cuidar el dinero de pensión.

Ahora, para analizar qué tan beneficioso es el cambio para los trabajadores, se estudió qué habría pasado con un ahorro de $5 millones, para una persona con un salario de $1 millón, si este proyecto se hubiera firmado hace cinco años.

Asofondos calculó que durante ese periodo (2012- 2017) el afiliado habría ganado en el fondo moderado $20,7 millones. Sin embargo, si hubiera escogido el fondo de mayor riesgo serían $21,1 millones; lo que significaría una mejora de cerca de 2% en el rendimiento, que podría aumentar en mayor medida cuando los aportes y su cuenta sean mayores.

Siendo estos los datos, ¿este modelo vale la pena sabiendo la volatilidad que tienen los mercados?

Según David Cuervo, director de Wealth Mercer una consultora de pensiones, el modelo si es viable y saludable porque los números concuerdan, sin embargo, aclara que “cada portafolio está determinado en funciones de perfiles de riesgo, en donde hay gente que no le gusta perder por lo que prefiere tener el conservador, porque así la rentabilidad sea menor en el corto plazo, va a perder menos dinero”.

Los expertos también señalan que las personas deben conocer que a pesar de que pueden haber periodos donde hay fuertes bajas, estos se mitigan con el tiempo, por lo que al final las inversiones, que tienen una mayor participación en activos de renta variable, terminan rentando por encima de las que perdieron poco.

En este sentido, Asofondos aclara que el modelo estaría bien planteado, ya que traslada el dinero de los “afiliados más jóvenes cuyas características y tiempo que tendrán sus pensiones en los fondos les permite asumir un poco más de riesgo”.

Ahora, a pesar de un mayor beneficio, Cuervo aclara que ninguno de los tres portafolios es mejor que otro, ya que “lo ideal en el mundo es que se tuvieran portafolios dinámicos y que se ajusten de acuerdo al horizonte de tiempo de inversión y al perfil de riesgo. Hay más tendencia de invertir en el extranjero porque nuestros mercados son pequeños para los recursos que están siendo invertidos”, explicó el directivo.

Finalmente, hay otro punto que según los analistas debería ser incluido en este nuevo proyecto de ley. Y es la baja rentabilidad que igual dan la mayoría de las inversiones que en promedio no superan 8%.

Para Freddy Castro, analista en pensiones y cesantías de la Universidad Nacional, parte de la baja rentabilidad que se está dando en el país corresponde a que “se tenga concentración en algunos instrumentos financieros que no son tan rentables hoy por hoy, porque tenemos un lineamento de invertir hasta 50% en títulos de deuda pública con el Gobierno, y estos no necesariamente son una buena opción; en especial porque no hay títulos de largo plazo”.

“Más allá del tema de tener el formato de multifondos de Chile o no, se debe analizar que si existe mayor flexibilidad va a ser mejor”.

“Se debe elegir el portafolio de inversión que más se adecue al perfil de riesgo de cada afiliado y expectativas de rentabilidades”.

Cambios en el modelo actual

A pesar de que aún no se ha hecho el trámite para que el decreto se convierta en ley, por lo que se esperaría que no pase en este Gobierno, es bueno que los afiliados a los fondos de pensión conozcan que pueden decidir a qué tipo de multifondo pertenecer en cualquier momento, siempre y cuando hayan transcurrido por lo menos seis meses desde el último cambio de portafolio de inversión.

Jorge Llano, director de estudios económicos de Asofondos, aclara que “se debe elegir adecuadamente el portafolio de inversión que más se adecue al perfil de riesgo de cada afiliado y las expectativas de rentabilidades que aspira obtener. Una decisión responsable (y a tiempo) puede ser muy beneficiosa para el afiliado y sus expectativas de pensión.”.

Pensionados de Colombia respecto a la región

Según el estudio de Panorama Social en América Latina entregado por la Comisión Económica para América Latina y el Caribe (Cepal), Colombia tiene una de las proporciones más bajas cuando se calcula la cantidad de mujeres mayores a 60 años que cuentan con una pensión. Segmentando por mujeres, el país está entre los que tienen menor porcentaje de las mujeres mayores pensionadas pues alcanza solo 21,8%, respecto a Bolivia con 92,5%, Chile 74,6%, Argentina 81,3%, Brasil 75,2% México 52,8% y Perú con 32,5% en la región.

El tope legal para este beneficio es 80 % del Ingreso Base de Liquidación y las personas pueden cotizar hasta 200 semanas extra para su pensión

En plena temporada de vacaciones, los seguros y asistencias de viaje ganan relevancia como respaldo ante enfermedades, robos o pérdida de equipaje

Banco Unión y Latin Cambios tienen el precio de compra más alto, mientras que Cambios Kapital y Nutifinanzas tienen los precios de compra más bajos

{kind=link}