MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

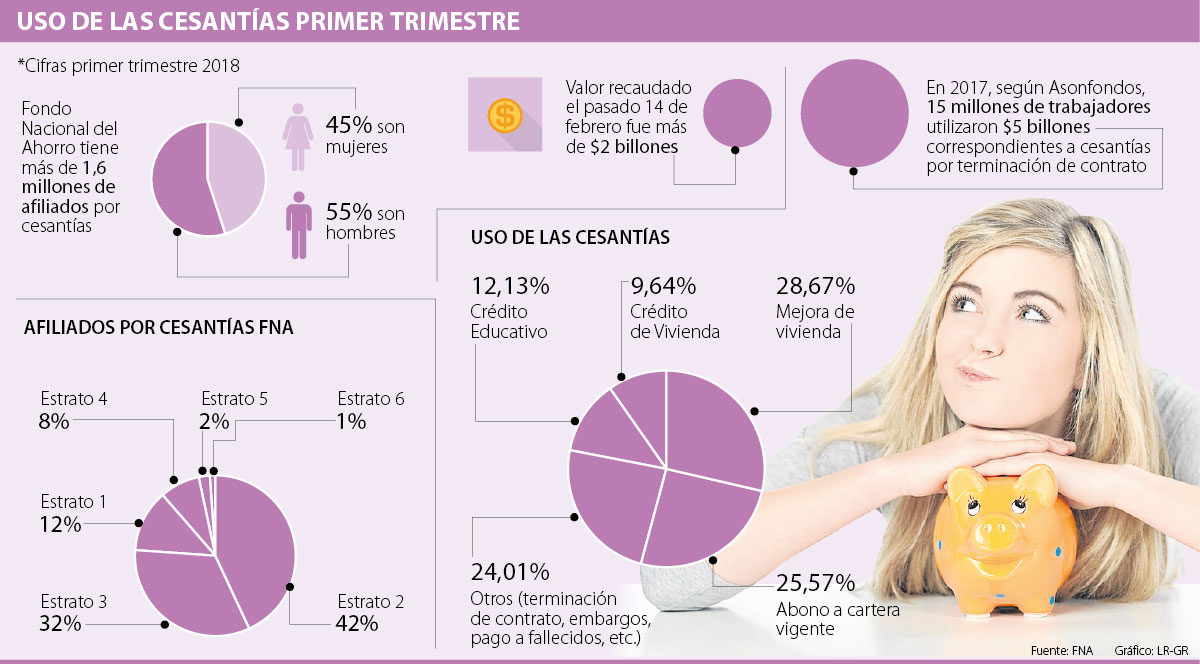

A estas razones de retiro le sigue con 24,01% otras finalidades, entre las que se incluye terminación de contrato

Las más recientes cifras del Fondo Nacional del Ahorro, del primer trimestre de este año evidenciaron que cada vez los trabajadores son más conscientes del uso que se le debe dar a las cesantías. Según la entidad esto es en parte por el ejercicio de concienciación que vienen haciendo para que ese dinero no sea retirado por motivos diferentes a los que expresa la ley.

Durante el primer trimestre de 2018, según el reciente informe del FNA, las mejoras de vivienda y los abonos a cartera vigente son las principales razones por las que las personas retiran sus cesantías, teniendo como porcentaje 28,67% y 25,57% de los usos; respectivamente.

A estas razones de retiro le sigue con 24,01% otras finalidades, entre las que se incluye terminación de contrato, embargos y pago a fallecidos; crédito educativo con 12,13%, y nuevo crédito de vivienda con 9,64%.

El recaudo de más de 1,6 millones de afiliados con los que cuenta actualmente el FNA, de los cuales 45% son mujeres y 55% hombres, a 14 de febrero de este año superó los $2 billones, ubicándolo en el tercer fondo de recaudo a nivel nacional.

Ahora, las cosas son diferente dependiendo del fondo. En el caso de Colfondos, según Alain Foucrier Viana, presidente de la entidad, 49% de los retiros de cesantías correspondieron a terminación de contrato; 40% para vivienda; 10% para educación y 1% para cuentas independientes.

En este punto, Foucrier también explicó que los usuarios deben saber más de esta herramienta, ya que por ejemplo, pueden elegir entre “corto o largo plazo” dependiendo de la rentabilidad y la estabilidad de los ahorros. En Colfondos “el largo plazo puede ser una buena opción, teniendo en cuenta que la connotación del mismo no implica disponibilidad de los recursos cuando se requieran”.

En este punto coincidió, Helmuth Barros, presidente del FNA, quien manifestó que “es importante tener presente que las cesantías únicamente pueden ser usadas para vivienda, educación y para cuando una persona quede cesante. Por eso nuestro consejo principal es no destinar estos ahorro para fines diferentes, y no contar con este dinero como si fuera un recurso adicional o salario extra”.

“Es importante tener presente que las cesantías únicamente pueden ser usadas para vivienda, educación y para cuando una persona quede cesante”.

“La opción de largo plazo puede ser una muy buena herramienta, teniendo en cuenta que la connotación de largo plazo no implica disponibilidad de los recursos”.

Otras características de las cesantías

Otras de las cifras que se dieron a conocer dentro del informe de este año, es que 42% de los afiliados por cesantías en el FNA son de estrato 2; le sigue con 34% el estrato 3 y el uno con 12%. Colfondos, además explicó que las rentabilidades no pueden garantizarse, ya que dependen de factores diversos; aunque para David Nieto, coordinador del área financiera de la U. El Bosque, en la tasa de rentabilidad “es importante resaltar que son muy bajas, por lo que la devolución de capitales no es tan transcendental para la acumulación en términos de resultados financieros”.

La tasa más baja entre ocho entidades analizadas parte desde 11,9% efectivo anual; los créditos pueden convenirse en pesos o unidades de valor real

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

{kind=link}