MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los alivios y las dificultades de pago de los colombianos afectaron la cartera de la banca. Sin embargo, según cifras de Asobancaria, este rubro ya se está recuperando

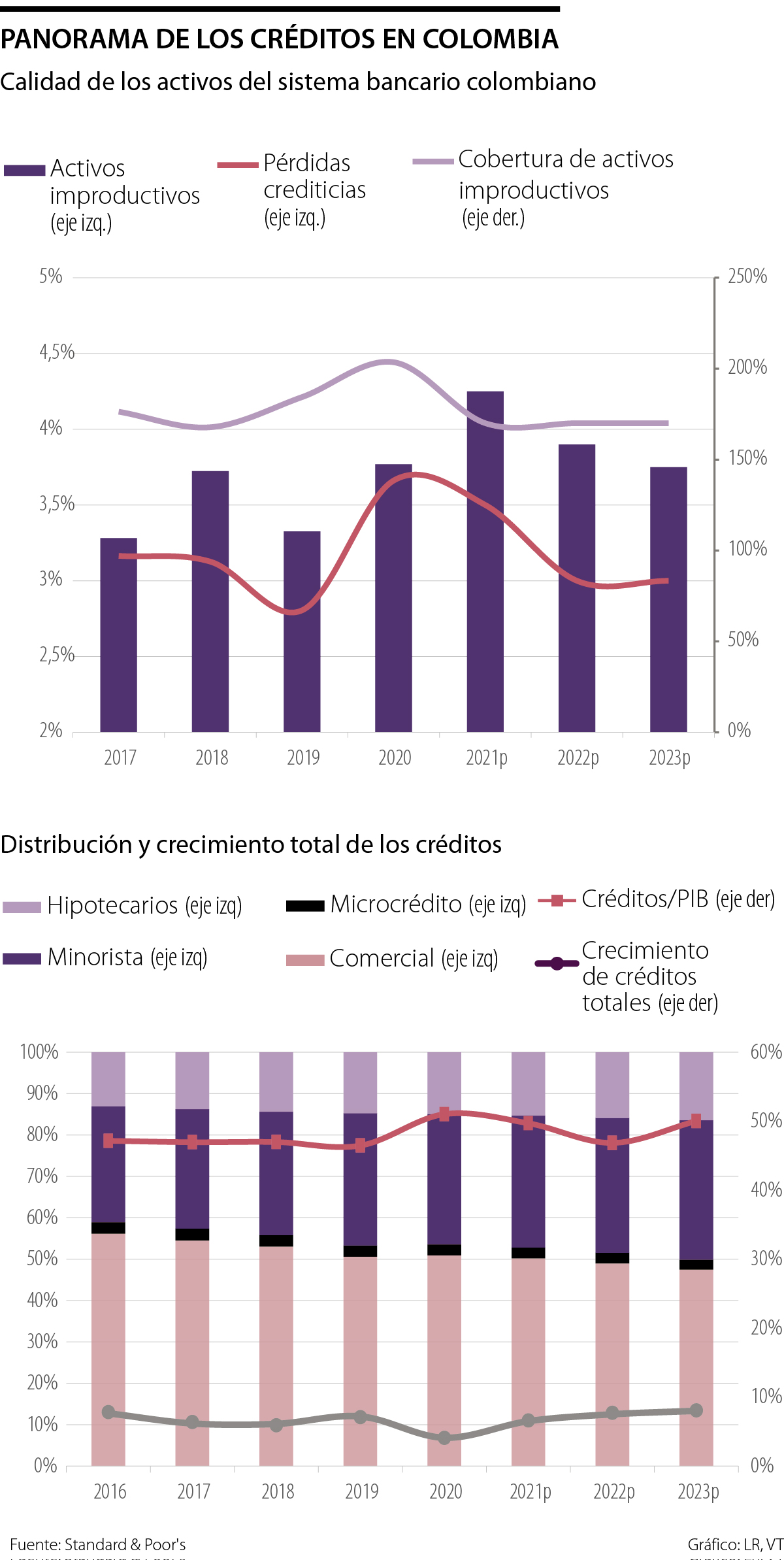

A pesar de la recuperación de la economía, la calidad de los activos de los bancos sigue disminuyendo. Las repercusiones de este comportamiento se sentirán durante los próximos 12 a 18 meses, de acuerdo con el último informe de la agencia calificadora Standard & Poor’s sobre el sector financiero colombiano.

“Consideramos que el sector bancario colombiano ha entrado en una fase de corrección derivada de la recesión económica del año pasado. Como resultado de lo anterior, esperamos que la calidad de los activos y la rentabilidad de los bancos se deterioren. Sin embargo, consideramos que una vez que la economía y el empleo reanuden su crecimiento, el sistema bancario volverá a una fase expansiva y los activos improductivos”, destacó la firma.

En los resultados financieros de los bancos se evidencia que los depósitos o cuentas de ahorro se toman como pasivos, mientras que la cartera es el activo principal de las entidades. Cuando la cartera se ve afectada, los bancos aumentan las provisiones, lo que termina afectando su rentabilidad.

“Más de 90% de la cartera ya se encuentra sin alivios y la cartera vencida, como porcentaje de la total, presentó menos deterioro de lo que inicialmente se esperaba”.

“El ambiente del país afecta los resultados del sistema financiero, hay que generar estrategias de recuperación como buenas tasas y descuentos por pronto pago”.

En línea con esto, la firma calificadora destacó el Programa de Acompañamiento a Deudores (PAD), que si bien beneficia a los colombianos, debilita la calidad de la cartera de las compañías. “Los préstamos bajo este programa alcanzaron un máximo de alrededor de 40% del total de créditos, uno de los niveles más altos entre los sistemas bancarios latinoamericanos, lo que refleja que algunos bancos incluyeron automáticamente a sus clientes con productos de consumo e hipotecarios en este programa, independientemente de si lo necesitaban o no”, destacó la calificadora.

Ángela Fajardo, jefe de estudios financieros de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), dijo que “la crisis perjudicó los ingresos de muchos hogares colombianos, riesgo que anticipó rápidamente el sector financiero para permitir que los hogares pudieran seguir cumpliendo con sus obligaciones, acogiéndose a los alivios. Más de 90% de la cartera ya se encuentra sin alivios y la cartera vencida, como porcentaje de la total, presentó menos deterioro de lo que inicialmente se esperaba, pues de cada $100 que se encuentran prestados, $95 están al día en sus pagos. Estos niveles se asemejan a los de antes de la pandemia, por lo que no se evidencian señales de alerta”.

A pesar de las conclusiones del informe, S&P señala que el panorama para el sistema nacional es positivo, pues la expansión de la banca continuará una vez supere esta inevitable etapa, producto de las ayudas a través de alivios y el deterioro de la cartera. Según los datos de Asobancaria, el sector ya está “del otro lado” de la crisis.

El sistema tendrá en cuenta datos administrativos para establecer los ingresos y la capacidad económica de los hogares en el país

La mayoría de los bancos con cuentas corrientes y de ahorro fijan un costo si usted quiere sacar dinero de cajeros de otras redes, el cobro puede ir desde los $2.900 hasta $9.000

")

La estrategia busca fortalecer la toma de decisiones de los emprendedores mediante formación financiera y empresarial gratuita

")

{kind=link}