MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

Aunque las tasas del leasing son menores que las del crédito, debe tener en cuenta que en las dos figuras el pago del impuesto predial está a cargo del cliente

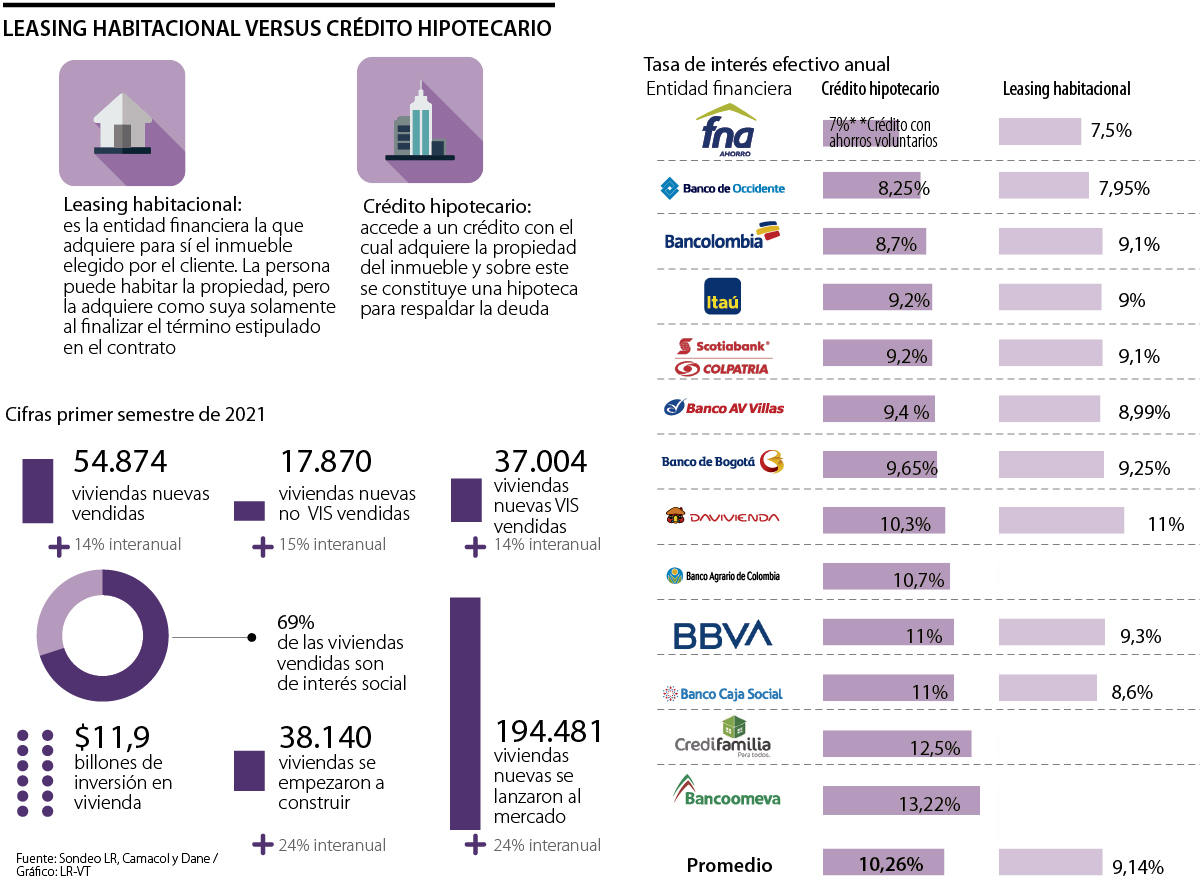

Los subsidios otorgados por el Gobierno Nacional y unas tasas de interés ajustadas a la usura más baja de la década impulsaron la compra de vivienda. Según cifras de la Cámara Colombiana de la Construcción (Camacol), durante el primer trimestre del año se vendieron 54.875 viviendas nuevas, lo cual evidenció un incremento de 14% en comparación con el mismo periodo del año pasado.

“Este año los colombianos han encontrado una interesante combinación de subsidios otorgados por el Gobierno tanto para Vivienda de Interés Social (VIS) como no VIS, además de las tasas de interés históricamente bajas. Sin lugar a duda, estamos en el mejor momento para comprar vivienda”, aseguró el presidente de Scotiabank Colpatria, Jaime Alberto Upegui.

A la hora de comprar casa con financiación hay dos figuras que le pueden ayudar: el crédito hipotecario y el leasing habitacional. Conocer sus características y diferencias le ayudarán a tomar la decisión más acertada frente a cuál le conviene más.

“Con los créditos hipotecarios, a diferencia del leasing habitacional que es bajo la figura de un arriendo, el bien lo adquiere el cliente, por lo que se incluye en su patrimonio y lo hipoteca a la institución financiera, por esto es que puede ser beneficiario de subsidios de vivienda que ofrece el Gobierno Nacional”, explicó Wilson Triana, experto y consultor en banca y seguros.

Con el leasing, el banco es el dueño del inmueble hasta finalizar la compra. Esto tiene beneficios y desventajas, pues la entidad financiera obligará al cliente a tener la vivienda en óptimas condiciones y con todos los cuidados pertinentes, por lo que el consumidor deberá incurrir en gastos de mantenimiento y en la adquisición de un seguro contra incendios y terremotos. Estas exigencias varían según la entidad. Otro gasto que debe ser asumido por el cliente es el avalúo del inmueble.

Sin embargo, con el leasing se puede ceder el contrato, con esto el cliente no incurre en gastos de escritura.

Pero, al no ser dueño de la vivienda, el cliente tiene beneficios tributarios. “Con la adopción de las Niif en Colombia, las normas tributarias se adecuaron a los nuevos marcos contables. En consecuencia, la reforma tributaria de 2016 (Ley 1819 del 2016) modificó las normas de leasing a partir de 2017, con lo cual a hoy pueden coexistir varios regímenes que se mantienen vigentes. A partir de 2017, el leasing financiero debe registrarse así, según el artículo 127-1: para la entidad financiera, al momento de celebrar el contrato, se reconoce el activo por el valor presente de los cánones, la opción de compra y el valor residual de garantía en caso de ser aplicable”, explicó Bbva sobre la tributación de este producto.

Esto significa que el valor del inmueble no se incluye en el patrimonio de la declaración de renta, pero lo pagado por los intereses en el leasing habitacional sí puede ser descontado de la base gravable, al igual que los intereses pagados con la hipoteca.

“Este año los colombianos han encontrado una combinación de subsidios otorgados tanto para VIS como no VIS, además de las tasas de interés históricamente bajas”.

“Con los créditos, el bien lo adquiere el cliente, se incluye en su patrimonio, lo hipoteca a la institución financiera y puede ser beneficiario de subsidios de vivienda”.

Un punto muy importante en impuestos es que para ambas modalidades, el pago del predial está a cargo del cliente.

La diferencia en la financiación es que con el leasing el banco presta 80% del valor total del inmueble, mientras que con el crédito la ley solo permite 70% del bien. Además, las tasas para el leasing son más bajas (ver gráfico).

También debe tener en cuenta que el leasing es un contrato financiero, mientras que el crédito es una obligación o una deuda. Esto es importante si usted no está totalmente seguro de su decisión o su capacidad de pago, pues un contrato es una figura que se puede ceder, mientras que una obligación no se puede evadir y deberá cumplirle a su banco o a otra entidad que le compre su cartera, hasta el final del pago.

Tasas de interés

Las entidades financieras con las tasas más bajas para leasing son Banco de Occidente (7,95%), Banco Caja Social (8,60%) y AV Villas (8,99%), mientras que las más altas son Davivienda (11%) y Banco de Bogotá (9,25%).

Los bancos con las tasas más bajas para crédito de vivienda son Banco de Occidente (8,25%), Bancolombia (8,70%), Itaú y Scotiabank Colpatria (9,20% ). Las tasas más altas para este mismo préstamo son Bancoomeva (13,22%) y Credifamilia (12,50%).

Scotiabank Colpatria participará en el XV Gran Salón Inmobiliario

Una de las vitrinas del sector vivienda en Colombia se llevará a cabo del 19 al 22 de agosto en Corferias y del 19 al 31 de agosto en las sucursales de Scotiabank Colpatria. Tanto los interesados en visitar el stand del banco, ubicado en el corredor central del pabellón 6 del recinto ferial, como las personas que tengan la intención de acercarse a una de las oficinas de la entidad a nivel nacional, contarán con atención personalizada para adquirir vivienda, con líneas de financiación de crédito hipotecario y leasing.

Luego de terminarse el traslado exprés, quedan las normas de la Ley 100, que dictan que un cambio de fondo solo se da para personas a más de 10 años de jubilarse

La compañía anunció que Pardo pasará a ser Global Head of Institutional Engagement del Grupo Bbva

Aunque la deuda para estudiar es positiva, según los analistas, es clave revisar factores como el endeudamiento y el retorno de la inversión en el mediano plazo

")

{kind=link}