MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

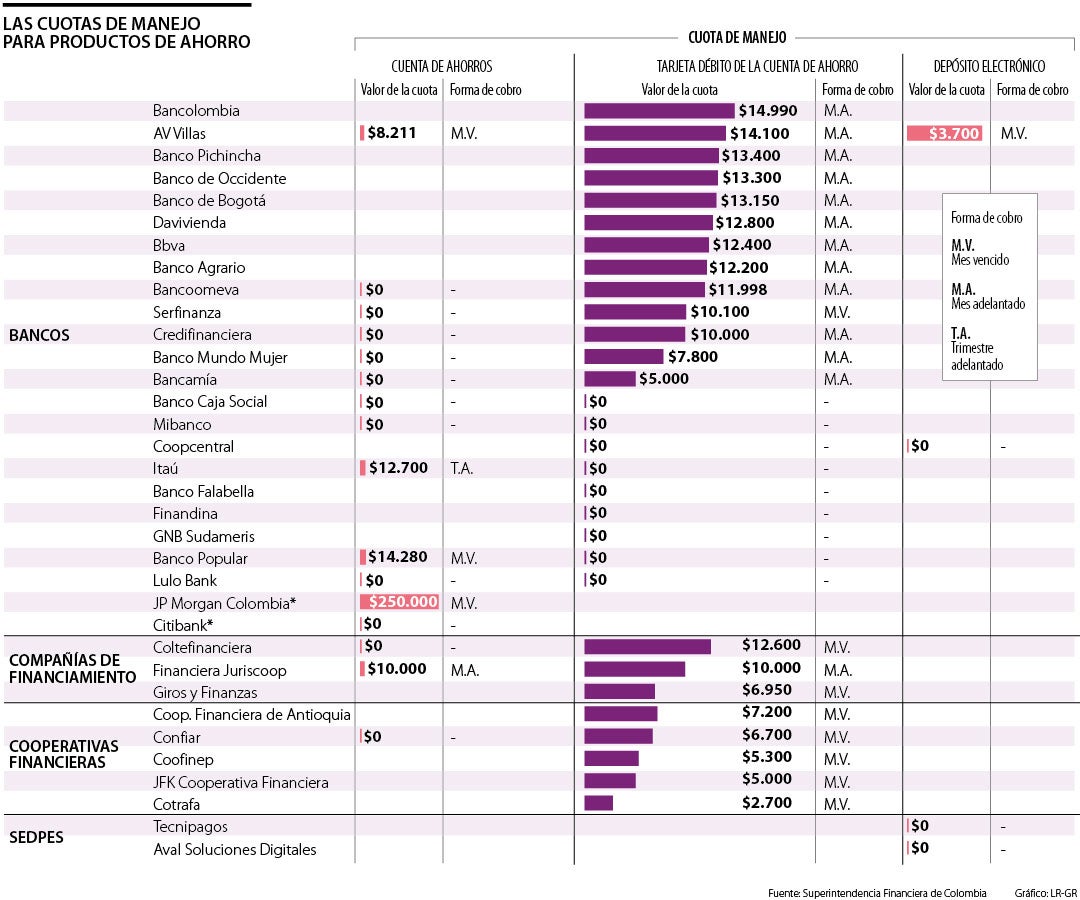

Mibanco, Coopcentral, Banco Falabella, Lulo Bank y Finandina están dentro de las entidades que no tienen una comisión por productos de captación

Aumentar el ahorro no solo es la meta de miles de colombianos, también es uno de los propósitos principales de las entidades reguladoras y los jugadores del sistema financiero. El inicio de año es uno de los momentos clave para que los consumidores organicen sus finanzas y den el gran paso de abrir productos que les ayuden a poner en marcha sus sueños de vivienda o automóvil propio, ingresar a un programa educativo o planear nuevos viajes. Para iniciar un ahorro formal deberá conocer las cuotas de manejo del sistema y elegir la entidad que mejor se acomode a su bolsillo.

No solo los bancos ofrecen productos de ahorro. Las compañías de financiamiento, cooperativas financieras y las Sociedades Especializadas en Depósitos Electrónicos (Sedpe) también están dentro de este portafolio y en la mayoría de los casos ofrecen tarifas más atractivas que la banca tradicional.

Según el último dato de la Superintendencia Financiera de Colombia (SFC), solo cinco entidades le cobran cuota de manejo por abrir una cuenta de ahorros. Itaú cobra trimestralmente $12.700, AV Villas tiene una tarifa mensual de $8.211, Financiera Juriscoop cobra $10.000 al mes, Banco Popular tiene un cobro mensual de $14.280 y la tarifa más elevada del sistema para todos los productos de ahorro pertenece a JP Morgan Colombia, con un cobro de $250.000 al mes para clientes corporativos. Los depósitos electrónicos solo son cobrados por AV Villas ($3.700 al mes).

La tarifa más común es la tarjeta débito de una cuenta de ahorros, pues 21 entidades del sistema la tienen (ver gráfico). Los cobros van desde $2.700 de la cooperativa Cotrafa hasta $14.990 en Bancolombia.

“El consumidor financiero debe buscar una cuenta de nómina, pues seguramente el empleador acordó con el banco cero o mínimo cobro. Existen cuentas de ahorros que por mantener un mínimo promedio excluye esta tarifa”, explicó Alfredo Barragán, experto en banca.

Si lo que le interesa es no pagar por su producto de ahorro, deberá buscar una de las 10 entidades del sistema que no cobra por su manejo: Banco Caja Social, Mibanco, Coopcentral, Banco Falabella, Finandina, GNB Sudameris, Lulo Bank, Citibank, Tecnipagos y Aval Soluciones Digitales.

“Estamos convencidos que la promoción del ahorro forma parte de la estrategia de la inclusión financiera”, explicó Gregorio Mejía, presidente de la entidad de microfinanzas, Mibanco.

“La reciprocidad que reciben los bancos en Colombia de sus clientes con cuentas de ahorros son sus depósitos, es la razón de que varios bancos no cobren la cuota de manejo, pues es una compensación. Estos depósitos para la banca son muy atractivos por el bajo costo que representan los interés que reconocen a los ahorradores. La tendencia es que desaparezca este cobro en el sistema financiero; la era digital les ayuda”, explicó Wilson Triana, experto y consultor en banca y seguros.

Andrés Rojas, vicepresidente de Asuntos Corporativos de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), expresó que “estos cobros sirven para mantener la infraestructura y para desincentivar el uso del efectivo, pero son cada vez menos frecuentes en los bancos colombianos”.

Tenga en cuenta estas tarifas para sus cuentas personales. Es probable que no haya notado el débito mensual que se hace automáticamente a su cuenta o que tenga un producto de nómina y, cuando finalice su contrato, el banco empiece a cobrarle esta comisión. Aunque el sector está encaminado a eliminar estas tarifas, aún muchas entidades no han dado ese paso.

Es importante que los cobros no lo desanimen, ‘ahorrar debajo del colchón’ es algo que no recomiendan los expertos, pues su dinero se desvaloriza proporcionalmente al alza de la inflación, dato que se publica mensualmente. Las cuentas de ahorro y los Certificados de Depósito a Término (CDT) son productos que le generan rentabilidad; si bien los porcentajes no son muy elevados, al menos permiten que su ahorro no pierda valor.

La Superfinanciera reveló que las tarifas por administración van desde $0 hasta $44.030. De los 25 bancos del reporte, 11 no cobran por la cuenta ni por la tarjeta débito

El banco de desarrollo empresarial de Colombia busca impulsar la economía empresarial a través de una línea de financiamiento de hasta US$5 millones por beneficiario.

La divisa europea ya completó un mes y más de 10 días por debajo de los $4.000, ubicándose en mínimos de hace más de seis años

{kind=link}