MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

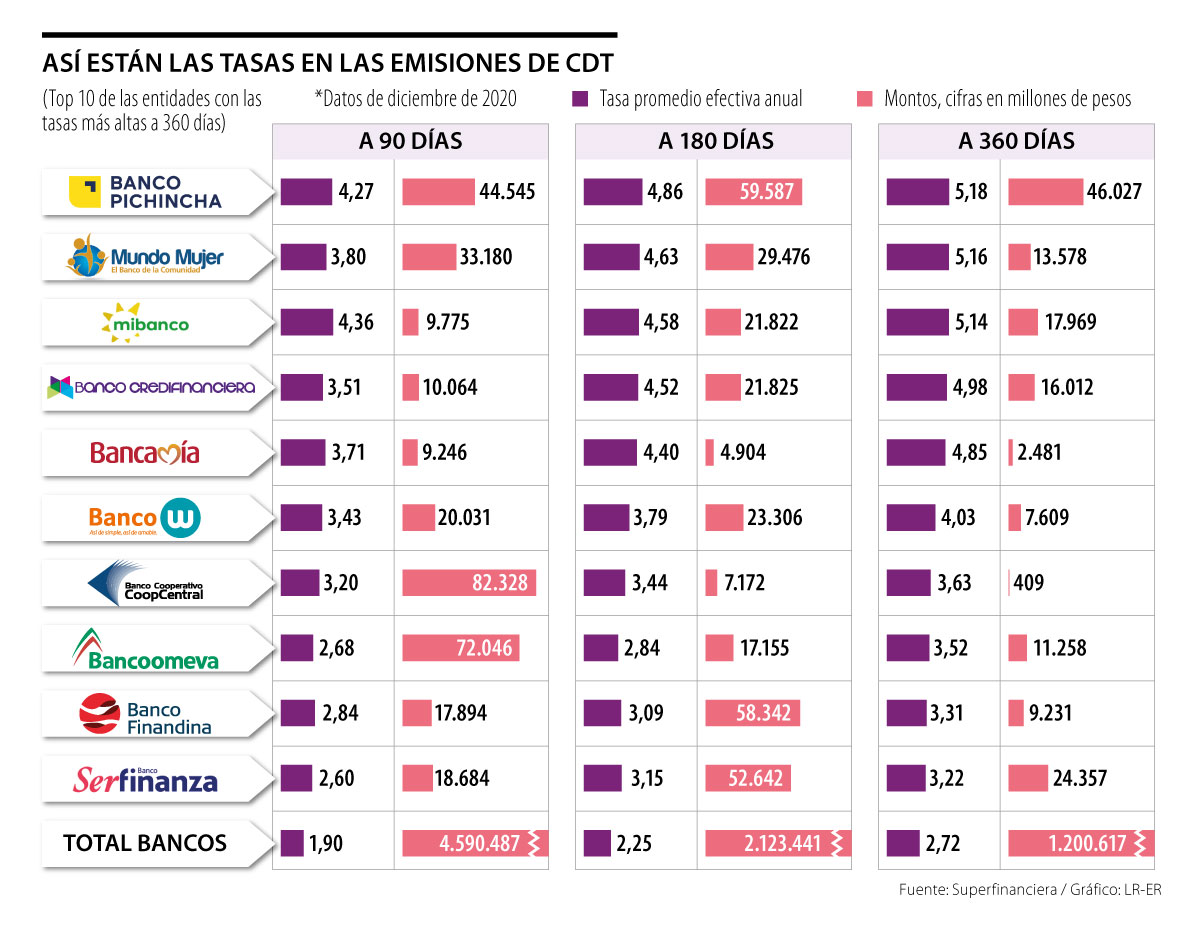

Entre los bancos que más pagan por un CDT a un año están Banco Pichincha, con 5,18%; y Banco Mundo Mujer, con 5,16%

Las medidas para mitigar el choque económico producto del covid-19 en el bolsillo de los consumidores le continúa pasando factura a las tasas de los CDT. Esto se evidencia en que el interés promedio de estos títulos a un año pasó de 5,38% en enero a 2,72% en diciembre de 2020, es decir que está más de 2,66 puntos porcentuales por debajo del nivel con que se inició el año pasado. Eso significa que el interés promedio de un CDT bajó más que la tasa del Emisor, que disminuyó 2,50 pps.

A la caída de la tasa de interés promedio se le suma que el monto de los CDT de 360 días también registró una disminución en los 12 meses analizados, ya que pasó de $1,8 billones en enero a $1,2 billones en diciembre. “Las tasas de interés se están viendo afectadas por las diferentes decisiones del Banco de la República y el comportamiento de la inflación en Colombia”, explicó David Nieto Martínez, docente y coordinador del área financiera de la Facultad de Ciencias Económicas y Administrativas de la Universidad El Bosque.

De los 24 bancos vigilados por la Superintendencia Financiera que ofrecen la opción de ahorro denominada CDT, hay 11 que tienen una oferta de captación con una tasa de interés que está por encima del promedio, es decir que ofrecen intereses superiores a 2,72% en títulos a un año (ver gráfico).

“La reducción de ingresos, la pérdida de empleo, la baja en las tasas, la disminución de la inflación y el cierre de varias empresas han impactado las tasas de los CDT, dada su naturaleza”.

Entre los bancos que más pagan por un CDT a 360 días se encuentran Banco Pichincha, con un interés de 5,18%; Banco Mundo Mujer, con 5,16%; Mibanco (antes Bancompartir), con 5,14%; Credifinanciera, con 4,98%; y Bancamía, con 4,85%.

Cerrando el top 10 de los bancos con las tasas de captación más altas en estos productos están Banco W (4,03%), Banco Cooperativo Coopcentral (3,63%), Bancoomeva (3,52%), Banco Finandina (3,31%) y Banco Serfinanza (3,22%). Estas tasas contrastan con las que ofrecen Banco Caja Social (2%), Bancolombia (2%) y Bbva (2,16%). Estas son las entidades que ofrecen el pago de interés más bajo en los CDT a diciembre a un año y están por debajo del promedio (2,72%).

Teniendo en cuenta la oferta variada de tasas que ofrecen las 24 entidades bancarias, Nieto recomendó que “es importante que los consumidores tengan claro cuál es el objetivo y la destinación que se darán a los recursos que se depositarán en este tipo de instrumentos, ya que se debe tener claro que se necesita un monto mínimo y que durante un tiempo no se podrá hacer uso de estos recursos. Así mismo, se deberá evaluar la rentabilidad”.

Interés en los productos a tres y seis meses

Para aquellos consumidores que están interesados en ahorrar en un CDT a un plazo menor, no pueden perder de vista que la tasa promedio de interés para estos productos a 90 días está en 1,90% y para los de 180 días se ubicó en 2,25% a diciembre. Las entidades bancarias que ofrecen las mayores tasas en los CDT de tres meses son Mibanco, con 4,36%; Banco Pichincha, con 4,27%; y Banco Mundo Mujer, con 3,80%. Las entidades del sistema bancario que tienen las mayores tasas en los CDT a seis meses son las mismas, pero en el siguiente orden: Banco Pichincha (4,86%), Banco Mundo Mujer (4,63%) y Mibanco (4,58%).

")

El oro al contado cayó 0,3% hasta US$4.471,38 por onza, tras subir más de 1% en la sesión anterior

En valores absolutos, la diferencia en las primas puede ser de casi cuatro veces entre los carros económicos y los carros costosos

Los precios del petróleo bajaron el jueves porque el alto al fuego entre Líbano e Israel avivó las esperanzas de un acuerdo entre EE.UU. e Irán

{kind=link}