MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

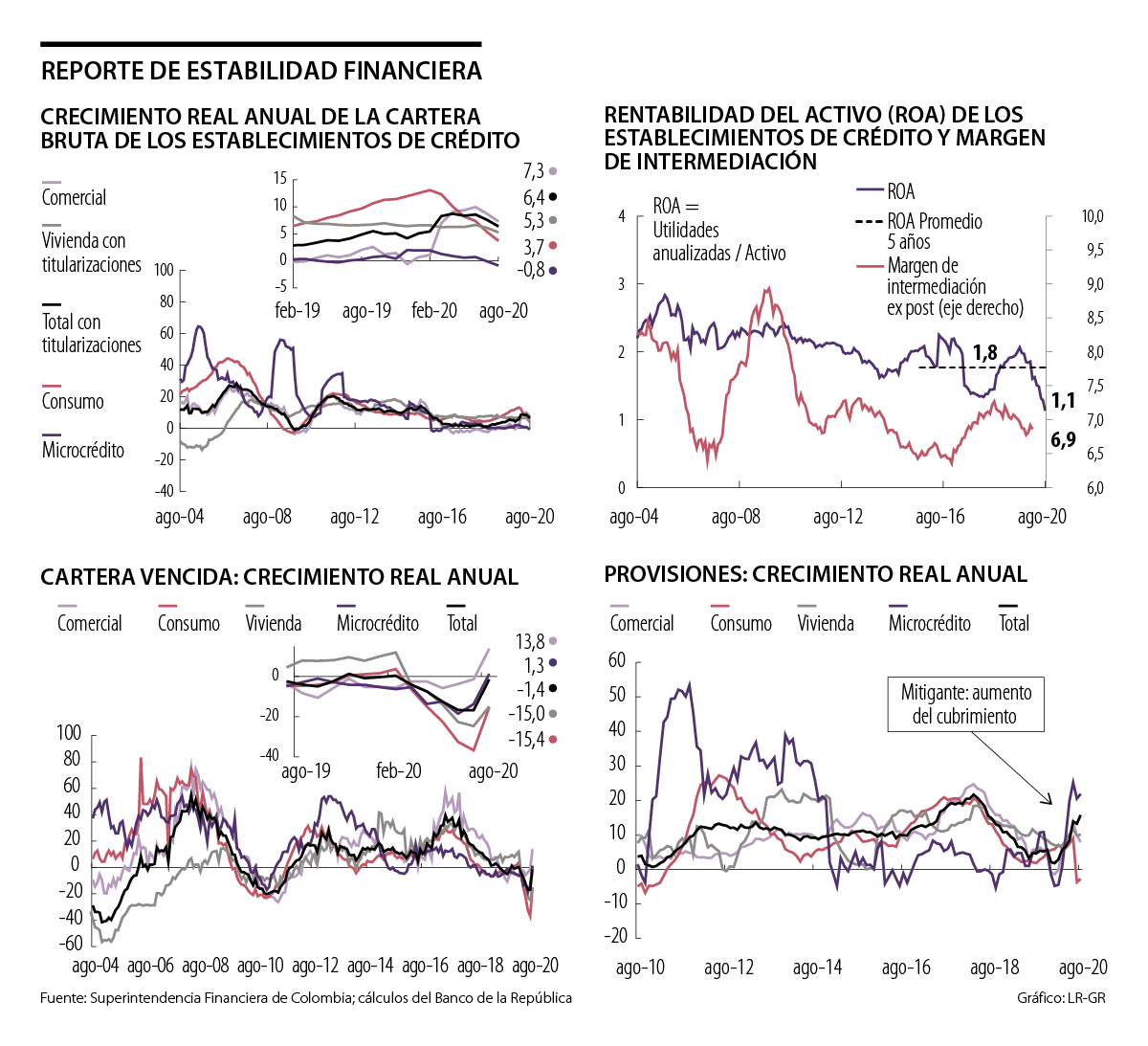

El crédito de consumo anotó un alza de 12,4% en el segundo mes de 2020, esta ha sido la mayor tasa de crecimiento desde 2013

Al cierre de agosto se registró una caída en la demanda de créditos producto del entorno macroeconómico que afronta el país debido a la crisis desatada por la pandemia, detalló el Banco de la República en su más reciente Informe de Estabilidad Financiera correspondiente al segundo semestre del año.

La disminución que se presentó en la demanda de préstamos por parte de los hogares fue producto, principalmente, de la fuerte desaceleración que tuvo la modalidad de consumo, la cual registró un crecimiento de 3,2% en agosto de 2020, mientras que en febrero se ubicó en 12,4%, siendo esta la mayor tasa de crecimiento desde 2013.

La demanda de créditos de vivienda también contribuyó a la disminución de las peticiones de crédito, ya que “se evidencia que en lo corrido de este año su crecimiento real anual ha venido contrayéndose hasta registrar tasas de decrecimiento, con un mínimo histórico de -66,0% para la cartera de hogares en mayo de 2020 y una leve recuperación en septiembre, presentando una tasa de -34,6%”, citó el Banco de la República.

La caída de más de nueve puntos porcentuales en el segmento de consumo y la contracción histórica en la de vivienda llevaron a que la cartera total destinada a los hogares llegara a $255,9 billones. Esto representó una tasa de crecimiento real anual de 3,9%, lo que equivale a una desaceleración en comparación a febrero de este año, mes en el que anotó una expansión de 10,7%.

Daniel Osorio, director del Departamento de Estabilidad Financiera del Banco de la República, dijo que en términos de endeudamiento los hogares no han acumulado más deuda, lo cual se explica por el aumento del desempleo y la disminución de ingresos.

Esta visión la comparte Asobancaria que resaltó que “en medio de esta coyuntura de menor crecimiento es natural que la oferta y demanda de créditos se vean impactadas como consecuencia de la mayor percepción de riesgo, la menor disposición de recursos y la mayor cautela de los consumidores para adquirir nuevos créditos”.

“Los cálculos incluidos en el reciente reporte publicado sugieren que el impacto sobre la calidad del crédito en el corto plazo podrían ser significativos”.

“La principal vulnerabilidad para la estabilidad financiera en el corto plazo es la calidad de la cartera en un contexto de altísima incertidumbre”.

Además de la disminución que se ha registrado en la demanda de créditos, Juan José Echavarría, gerente del Emisor, dijo que “de momento, la cartera vencida y la cartera riesgosa no han mostrado mayores deterioros, pero la experiencia histórica indica que periodos de fuerte desaceleración económica tienden a coincidir eventualmente con aumentos de la cartera vencida”.

Lo señalado por Echavarría se evidencia en que el crecimiento real anual de la cartera vencida de consumo se ubicó en -15,4% a agosto, mientras que la de vivienda en -15%, la comercial en 13,8% y microcrédito en 1,3%. “El crecimiento de la cartera vencida para todas las modalidades de crédito era relativamente estable al finalizar 2019; sin embargo, desde el primer trimestre de 2020 se observa una tasa de crecimiento negativa para la mayoría de modalidades, lo cual podría deberse a las instrucciones impartidas por la Superfinanciera y las entidades”, según el informe. Alfredo Barragán, experto en banca de la Universidad de los Andes, dijo que este año los establecimiento han podido manejar la cartera, pero el otro año será más retador porque es cuando se verá la habilidad para acompañar y gestionar la crisis.

El impacto en la calidad de la cartera

De acuerdo con el reporte en medio del contexto que afronta la economía, el principal factor de incertidumbre para la estabilidad financiera en el corto plazo continúa siendo el alto grado de incertidumbre que rodea a la calidad de la cartera. Según Osorio, el ICR de la cartera comercial podría presentar un aumento de entre 3,1 pp y 4,1 pp para septiembre de 2020. “Los sectores que presentarían los mayores incrementos en sus ICR serían minería (obs.: 23,1%; proy.: 38,4%), construcción (obs.: 18,3%; proy.: 29,1%), y restaurantes y hoteles (obs.: 11,7%; proy.: 19,0%)”, dijo.

El oro al contado subió 1,1%, hasta los US$4.561,68 por onza. Los futuros del oro con vencimiento en abril avanzabb0,7%, hasta los US$4.590

En el primer trimestre de 2026, la moneda local se apreció 3,12% frente al dólar, solo por detrás del real brasileño que se revaluó 5,47% y el peso argentino que se apreció 5,05%

Algunas de las tasas más altas para adquirir una vivienda VIS se observan en Banco de Occidente, Davibank y Banco de Bogotá

{kind=link}