MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los analistas explican el comportamiento de la usura en relación con la inflación, las decisiones del Banco de la República y la reactivación económica del país

En lo que va del año, el tema de las tasas de usura ha generado varias opiniones en el sector financiero, principalmente por el impacto que tienen en el crédito y en la economía de los hogares en el país.

Estas tasas, que son las encargadas de marcar el límite máximo de interés que puede cobrar una entidad financiera, han venido bajando poco a poco, lo que ha generado ciertos debates sobre si esto realmente ayuda al acceso al crédito o si, por el contrario, puede limitarlo en algunos sectores.

Los expertos analizan este comportamiento en relación con la inflación, las decisiones del Banco de la República y la reactivación económica del país.

Arnoldo Casas, director de inversiones Credicorp Capital asegura que, "La tasa de usura ha mostrado una tendencia a la baja desde mayo de 2023, y aunque ha habido algunos repuntes, se espera que continúe disminuyendo durante lo que queda de 2025. Sin embargo, factores como la inflación y las decisiones del Banco de la República podrían influir en su comportamiento".

Además, Casas agregó algunos de los principales factores que influirán en la evolución de la tasa de usura para lo que queda del año. "La tasa de usura está estrechamente ligada a la inflación. Si la inflación se mantiene baja, es probable que la tasa de usura también disminuya, igualmente la política monetaria ya que las decisiones del Banco de la República sobre la tasa de interés de referencia impactan directamente en la tasa de usura."

Según el analista, un aumento en la morosidad puede llevar a un incremento en la tasa de usura, ya que las entidades financieras ajustan sus tasas para cubrir el riesgo, y los cambios metodológicos se deben tener en cuenta ya que la Superintendencia Financiera ha realizado ajustes en la metodología de cálculo de la tasa de usura, lo que puede generar fluctuaciones inesperadas en Colombia.

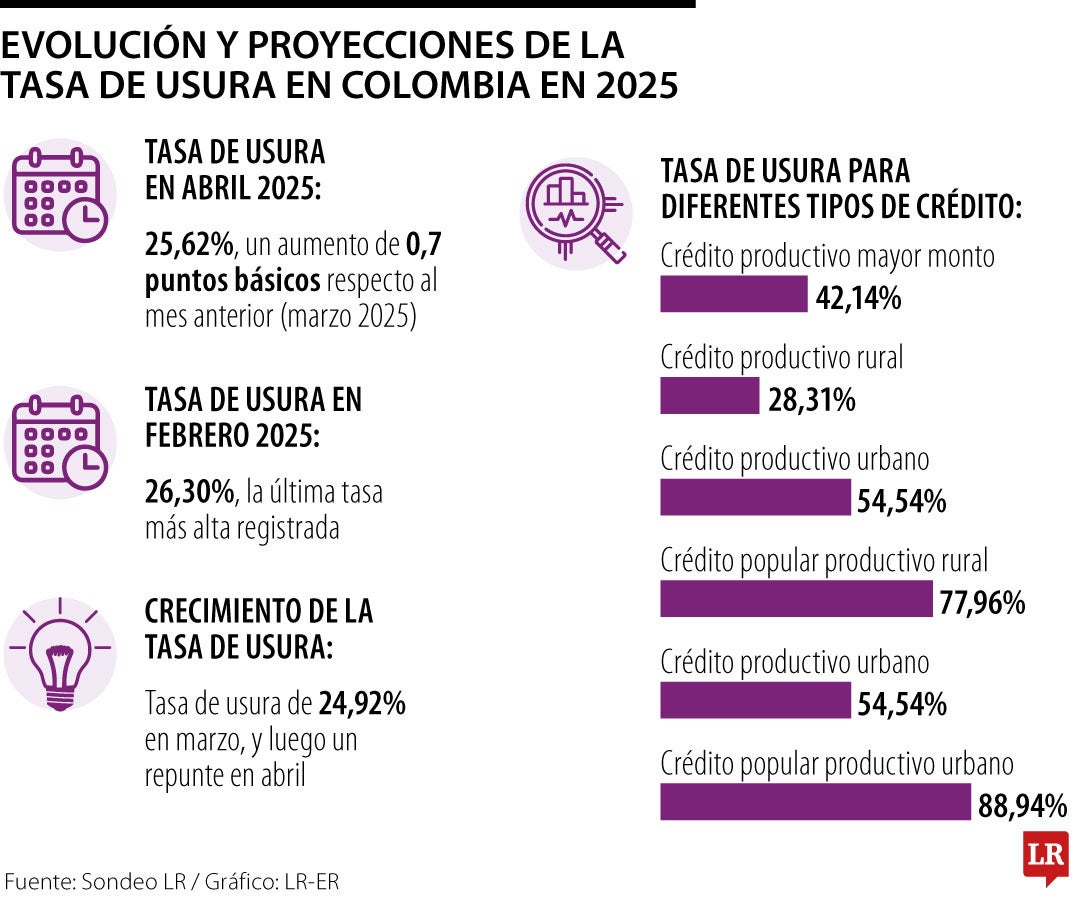

Por su parte, para el mes de abril, la Superintendencia Financiera certificó el nuevo dato de la tasa de usura de 25,62% que regirá para abril. Esta cifra representa un crecimiento de 0,7 puntos básicos versus el dato anterior de marzo de 24,92%. Con la tasa certificada para el cuarto mes del año, la cifra de usura retomó la senda alcista que había registrado en febrero.

Justamente, el segundo mes del año fue la última vez donde se registró un incremento del dato, con una tasa de 26,30%. Vale recordar que en febrero se rompió la tendencia bajista de 20 meses del indicador.

En el documento de la entidad financiera para abril también se establecieron los montos para el crédito productivo de mayor monto (42,14%); el crédito productivo rural (28,31%); el crédito productivo urbano (54,54%) y el crédito popular productivo rural (77,96%). Mientras tanto, el crédito popular productivo urbano tendrá una usura de 88,94%.

Por su parte, los analistas opinaron sobre el por qué la usura podría afectar el acceso al crédito para las personas y las empresas, Casas, dijo que, la tasa de usura en Colombia hoy en día se sitúa en 24,89% para enero de 2025 y afirmó que esta, actúa como un límite máximo para los intereses en los que las entidades financieras pueden cobrar. Por lo que este mecanismo es muy importante en un mercado concentrado, en donde pocas entidades dominan la oferta de crédito.

"Una mayor flexibilidad en la tasa de usura podría permitir a las entidades financieras ajustar mejor sus tasas para compensar el riesgo, lo que podría mejorar el acceso al crédito formal."

Juan Pablo Vieira, CEO de JP trading, dijo que, "la tasa de usura determina un punto de partida importante para visualizar el dinamismo económico que se ve fundamentado en gran medida por el acceso a crédito, a mayores tasas de usura no solo se afecta el acceso a crédito sino que también se afecta la capacidad de crecimiento económico por lo que en teoría resulta una medida de impacto contractivo unas tasas de usura elevadas."

Por otro lado, Jhon Torres Jiménez, Docente Uniagustiniana y analista macroeconómico en Native Capital Management (NCM), dijo que, "la tasa de usura afecta especialmente los sectores de menores ingresos o mayor riesgo percibido. Cuando la tasa de usura es alta, limita la capacidad de los bancos de ofrecer crédito a perfiles más riesgosos. Las empresas más pequeñas también pueden verse afectadas si dependen de líneas de crédito ordinario".

Torres complementó diciendo que, su principal recomendación es que los agentes sean más conscientes del costo real del crédito y comparen tasas antes de endeudarse, ya que este es un año se deben consolidar deudas si es posible y evitar sobreendeudarse con tarjetas o créditos de libre inversión. "Mejor ser prudente esperar mejores condiciones si el crédito no es urgente".

Según datos de la Superintendencia Financiera de Colombia, con la Ley 510 de agosto de 1999, se estipula el Interés de Mora equivalente a 1.5 el Interés Bancario Corriente. Con la Ley 599 del 24 de julio de 2000, se estipula el Interés de Usura equivalente a 1.5 el Interés Bancario Corriente, cálculo que entra en vigencia a partir del 24 de julio de 2001.

Lo que significa que el Interés de Mora y el Interés de Usura se calculan como un múltiplo del Interés Bancario Corriente, el cual es la tasa que los bancos aplican para los préstamos normales, entonces estas leyes buscan regular los intereses que se pueden cobrar para evitar abusos, estableciendo un límite (el Interés de Usura) y una tasa para casos de mora (el Interés de Mora).

Los analistas explican que la caída es una toma de utilidades por parte de los inversionistas, luego de la victoria de Abelardo De la Espriella

Las transacciones en electrónicos y mejoras para el hogar subieron 9,4% entre abril y mayo frente al año anterior, impulsadas por la compra de nuevos TV

")

El programa tiene proyectado un total de $2 billones durante 12 meses. La primera emisión hecha hoy es de $250.000 millones

{kind=link}