MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El proyecto de ley no cambia la edad necesaria para pensionarse y establece un régimen de transición para quienes estén por jubilación

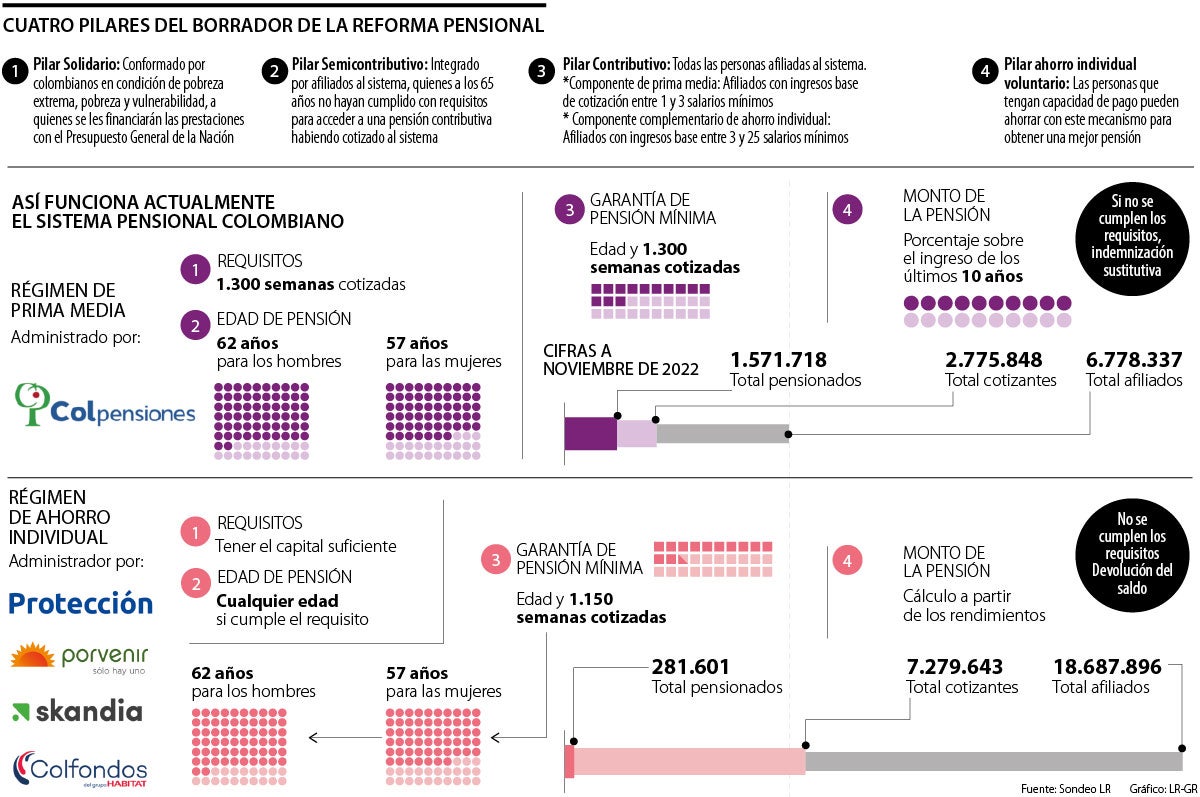

El Gobierno propondrá un sistema de pilares en la reforma pensional que se espera se radique el 22 de marzo. El borrador que trabaja la mesa de concertación dio luces sobre los detalles que tendría el nuevo sistema, que incluye una renta de $223.000 para los adultos mayores de 65 años que no tienen una pensión y que define el papel de los fondos privados en el Pilar Contributivo y de Ahorro Voluntario.

Este es uno de los cambios que traerá el proyecto de ley, versus lo que se había propuesto inicialmente, pues desde el Gobierno se hablaba que esta renta solidaria iba a estar sobre los $500.000. Sin embargo, según destacó el Ministerio de Trabajo, la nueva cifra es tres veces superior al subsidio que otorga el programa Colombia Mayor. Este dinero subirá anualmente según la inflación del año inmediatamente anterior.

La reducción en el monto fue una de las sugerencias que se hicieron desde Fedesarrollo. Luis Fernando Mejía, su director, había sugerido que estuviera cerca a la línea de pobreza, que para 2023 estaría en $213.000 aproximadamente.

“El Gobierno, cuando haga los análisis de los costos, va a tener que ser pragmático y entender que el pilar universal de $500.000 es deseable desde el punto de vista social, pero no desde el fiscal, pues podría costar más de $50 billones anuales, que el Estado no tiene la capacidad de pagar”, explicó Mejía antes de conocer el proyecto de ley.

Las personas que reciban este subsidio estarán ubicadas en el llamado Pilar Solidario y uno de los requisitos será integrar el grupo de pobreza extrema, pobreza o vulnerabilidad, conforme a la focalización que establezca el Gobierno Nacional.

Las personas que no cumplan con los requisitos, podrán seguir en el programa Colombia Mayor. Daniel Mantilla, docente de la Universidad de los Andes, dijo que en este aspecto lo importante será cómo se va a financiar esta renta. “Creo que el monto coincide con los cálculos que se habían hecho con lo que es financiable dados los recursos del Estado”.

También, se creará un Pilar Semicontributivo, que otorgará una renta a las personas que no se pudieron pensionar, pero que tienen ahorros por semanas trabajadas en Colpensiones o en los fondos privados.

“Lo importante es cómo se financie la renta, porque el monto es más bajo de lo que se había prometido, pero es mucho más alto de los $80.000 que hay ahora”

“Hoy de cada cuatro adultos mayores, solo uno accede a pensión. El sistema de pilares es un cambio cualitativo, pasamos a un sistema unificado”

Tras la discusión en la mesa de concertación, también cambió el Pilar Contributivo. En este segmento, estarán todas las personas afiliadas al sistema y estará constituido por dos componentes: el primero, el de Prima Media, que recibirá las cotizaciones por los ingresos base de cotización entre un salario mínimo y hasta tres salarios mínimos; el segundo componente, en el de Ahorro Individual, las Administradorasde Fondos de Pensión (AFP) recibirán los montos por la parte del ingreso base de cotización que exceda los tres salarios mínimos y hasta los 25 salarios mínimos.

El borrador de la reforma dice que este último componente seguirá ofreciendo el esquema de multifondos que hoy manejan las AFP, para que las personas puedan escoger qué destinación tendrán sus ahorros, según su edad y su perfil de riesgo.

Al final, las prestaciones de Prima Media y Ahorro Individual se unirán para sumar una única pensión de vejez. El Gobierno aclara que los parámetros para reconocer la pensión de vejez, en cuanto a edad y semanas, se va a mantener. Adicionalmente, en este Pilar se creará un Fondo para el Ahorro, que invertiría el dinero en el mercado de capitales y en títulos TES, donde hoy en día tienen una fuerte presencia las inversiones de los fondos privados.

El cuarto pilar será un Pilar de Ahorro Individual Voluntario, donde las personas que tengan capacidad de pago pueden ahorrar con este mecanismo para obtener una mejor pensión, y donde entrarían a jugar las AFP.

Colpensiones anunció el viernes que, debido a mantenimientos preventivos, no prestará atención en sus puntos físicos ni a través de su página web

El oro registró una caída de más de 11% en el mes, encaminándose hacia su cuarto descenso mensual consecutivo

Banco Unión, Nutifinanzas y Unicambios tienen precios de compra de $3.660, $3.450 y $3.450, respectivamente. El precio promedio de venta es de $3.572

{kind=link}