MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se explica que cada usuario tendría una cuenta virtual y su renta vitalicia dependería de los aportes que haga durante su vida laboral

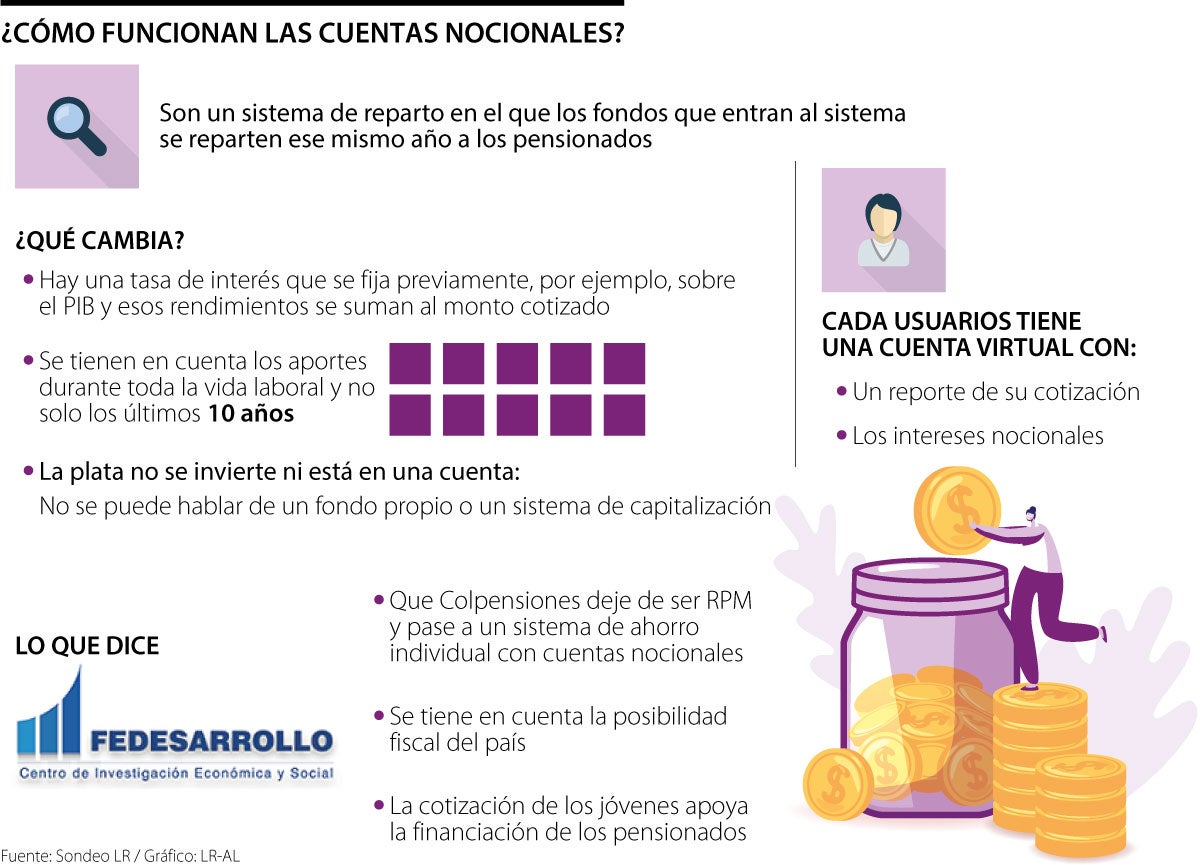

Esta semana la atención está puesta sobre el proyecto de la reforma pensional y su radicación. Por ahora, no se conoce el borrador, pero sí un primer modelo sobre el que trabajaría el Gobierno y cinco propuestas de gremios e instituciones educativas. Dos de ellas, la de Fedesarrollo y la de la Universidad de los Andes, apuntan a que se maneje un sistema de cuentas nocionales, ¿de qué se trata?

Según explica el docente de la Universidad de los Andes, Daniel Mantilla García, las cuentas nocionales son un sistema de reparto en el que la plata que entra al sistema se reparte el mismo año entre los pensionados, con una liquidación similar a la que se maneja en un sistema de ahorro.

“Se replica esa lógica en la que los beneficios tienen una relación directa con los montos que se aportan. Esos $100 se capitalizan durante varios años a una tasa de interés nocional, que va a ir fijada por el Estado o con una regla predefinida. Sin embargo, los aportes no son invertidos en activos reales, ni dependen de la rentabilidad", añade Mantilla.

Por su parte, Mauricio Olivera, expresidente de Colpensiones, explica que las cuentas nocionales ponen una meta basada, por ejemplo, en el crecimiento del Producto Interno Bruto (PIB), con lo que cambia la tasa de interés o la rentabilidad por una nocional (que sería cómo crezca el PIB). “Vamos dándole rentabilidad al ahorro y en ese sentido es una buena medida, no va en contra de los pilares, como medida para la rentabilidad es buena y se puede explorar”, añade.

¿Entonces cómo cambia frente a lo que conocemos hoy? Mantilla explica que quienes entren al nuevo sistema van a tener beneficios que se calculan de forma diferente, es decir, dependerá de los aportes que hagan durante su vida laboral, sumado a los intereses nocionales que debe reconocer el sistema.

Otro elemento importante es que, contrario a como se maneja hoy, que se tienen en cuenta los últimos 10 años de cotización, con el sistema nocional se tendría en cuenta el histórico de aportes de la vida laboral.

“Cambiar la regla de beneficios actual en el RPM por una de cuentas nocionales, tendría la importante ventaja de eliminar la regresividad del sistema”

“Es más grande el cambio. No solo depende de los ingresos aportados desde el inicio, sino que la forma como se calcula la pensión no es un porcentaje del promedio de ingresos, sino una capitalización de los aportes con la tasa de interés. Es crucial cómo se va a determinar esa tasa de interés, si es fija para todas las generaciones no habrá tanta incertidumbre, pero se tiene la ventaja de que ya no es regresivo”, señala Mantilla.

Y, además, como lo que entra es dirigido a los pensionados, esta plata no se invierte ni está en una cuenta, entonces, no se hablará de un fondo propio, ni de un sistema de capitalización, sino que cada usuario contará con una cuenta virtual, en la que se lleva un reporte de su cotización y los intereses.

En el caso de Fedesarrollo, la propuesta apunta a que Colpensiones deje de ser Régimen de Prima Media (RPM) y migre a un sistema de ahorro individual con este modelo nocional, con el que los cotizantes recibirían el reporte que se mencionó anteriormente cada mes y de manera virtual.

Luis Fernando Mejía, director de la entidad, señala que se prefiere que sea virtual/nocional y no real porque “no existe la posibilidad fiscal en el país para dejar de contar con las cotizaciones de las persona s jóvenes como fuente de financiamiento en el sistema de protección a la vejez”.

La divisa cerró en un precio de $3.404,29, lo que representó una caída de $36,54 frente a la TRM; las casas de cambio compran dólares $82 por encima de la tasa oficial

Banco Unión, Nutifinanzas y Unicambios tienen precios de compra de $3.660, $3.450 y $3.450, respectivamente. El precio promedio de venta es de $3.572

Los futuros del petróleo Brent, de referencia para Colombia, bajaban 0,29%, a US$72,94 el barril. El WTI también caía 1,47%, a US$69,71

")

{kind=link}