MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Todos los actores que han opinado coinciden en que el aporte solidario de $500.000 para quienes no se han pensionado es muy alto

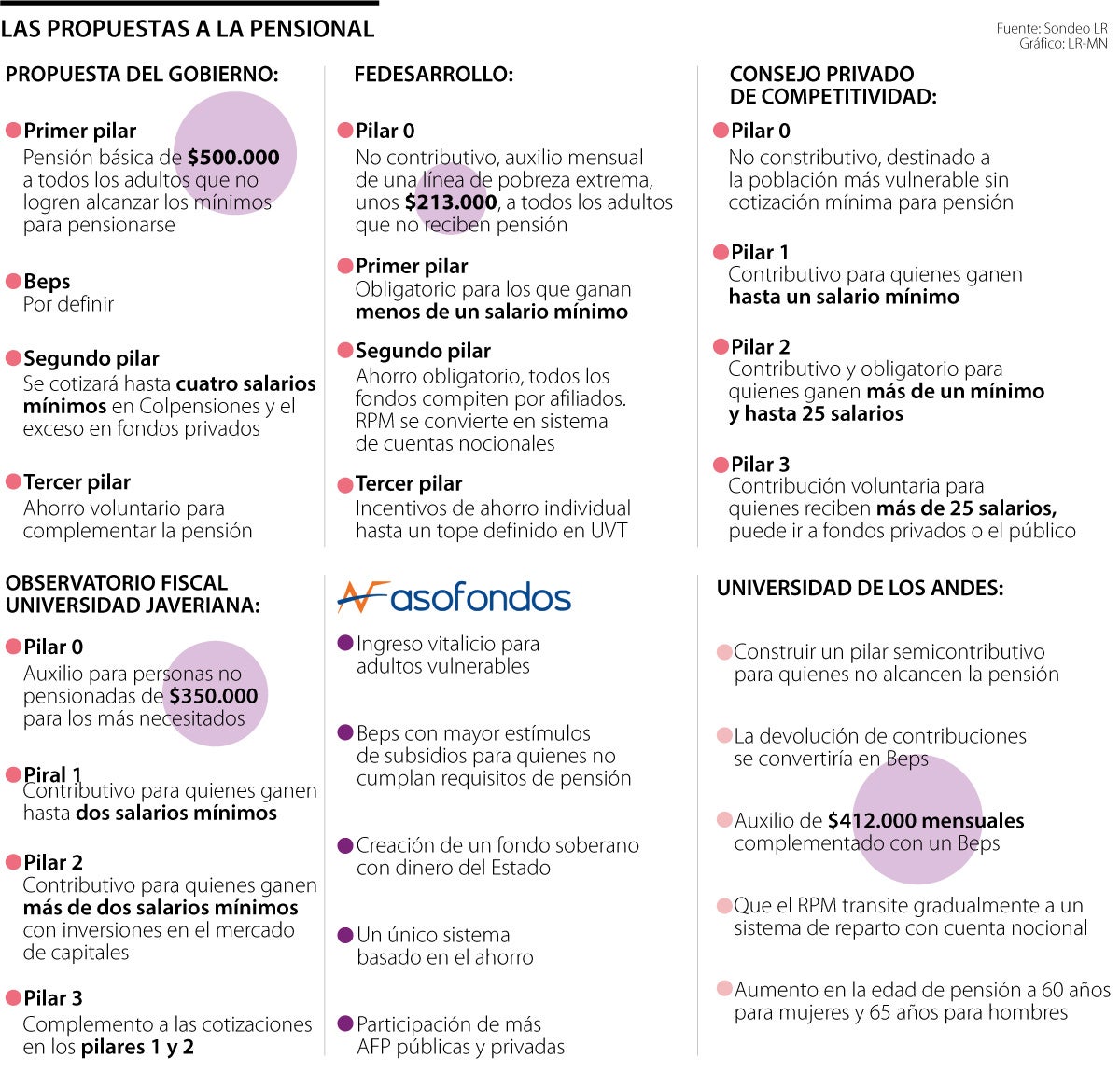

Desde esta mañana, según anunció el Ministerio de Trabajo, los proyectos de reformas pensional y laboral quedaron listos para ser discutidos en la comisión de concertación. Por ahora, frente a la primera, se conocen cinco propuestas de gremios, asociaciones e investigadores: Fedesarrollo, la Universidad de los Andes, el CPC, Asofondos y el Observatorio Fiscal de la Universidad Javeriana. Hoy le contamos qué dicen, en qué discrepan y en qué coinciden.

Para iniciar hay que hablar de lo que hasta ahora (pues no se ha publicado el borrador) se conoce de la pensional que precisa el Gobierno, en la que habría tres pilares: el pilar de ahorro voluntario complementario, el pilar contributivo y el pilar solidario básico.

El pilar solidario básico estaría a cargo financieramente del Presupuesto Nacional y buscaría entregar $500.000 a los adultos mayores que no logren los requisitos de pensión; el contributivo sería el que recibe los fondos de los trabajadores, las personas que ganen más de cuatro salarios mínimos tendrían que cotizar en Colpensiones y solo aquellos con más de ese ingreso podrían elegir entre el fondo privado y los públicos y, finalmente, en el de ahorro voluntario, las personas que lo deseen podrían complementar su pensión.

Un punto en común entre todas las propuestas es que se considera que los $500.000 en el pilar solidario es un monto muy alto y podría representarle al país una carga fiscal que, posiblemente, no esté lista para abordar.

Desde Fedesarrollo se sugiere entregar un monto mensual cercano a la línea de pobreza, que para 2023 estaría en $213.000, a los adultos mayores de 65 años que no hayan podido pensionarse lo que podría hacer que la cifra baje de ser 2,5 puntos del PIB a 0,6%.

“El Gobierno, cuando haga los análisis de los costos, va a tener que ser pragmático y entender que el pilar universal de $500.000 es deseable desde el punto de vista social, pero no desde el fiscal, pues podría costar más de $50 billones anuales, que el Estado no tiene la capacidad de pagar”, explica Luis Fernando Mejía, director de Fedesarrollo.

Adicionalmente, proponen que los Beps ( Beneficios Económicos Periódicos) sean obligatorios para todos aquellos que no ganen más de un mínimo. Esto pretende aumentar la cobertura y el ahorro de la población.

Otro de los puntos que cambiaría versus la propuesta del Gobierno es que en lugar de que las personas que ganen más de cuatro mínimos hagan su aporte en Colpensiones, el umbral sea de 1,5 salarios, para "no generar una sobrecarga en la deuda pensional en cabeza del Estado". Y para Mejía, este nuevo tope también ayudaría a que los subsidios otorgados por el Gobierno fueran un poco más limitados y focalizados en trabajadores con menos ingresos.

Este sería el pilar contributivo obligatorio, en el que tanto el fondo privado como las AFP tendrían que empezar a competir por los cotizantes, lo que quiere decir que Colpensiones dejaría de ser un régimen de prima media y migraría a un sistema de ahorro individual.

La propuesta finaliza con el pilar de ahorro voluntario (o Tercer Pilar), en el que quienes ganen más de los topes (1,5 salarios mínimos) puedan seguir con su ahorro, por ejemplo, en los fondos privados (AFP).

Observatorio Fiscal de la Universidad Javeriana

Por esta misma línea se encuentra la propuesta del Observatorio Fiscal de la Universidad Javeriana que señala que el auxilio solidario no debe pasar de $350.000 y debe estar condicionado a los adultos mayores más necesitados para que no supere los $6 billones.

El reporte también plantea un modelo por pilares. El primero aplicaría para quienes ganen hasta dos salarios mínimos y los aportes tendrían que ir a Colpensiones, con un modelo de cuentas nocionales individuales. Se plantea que las cotizaciones tendrían un ajuste por inflación, con una tasa de rendimiento de 4,5% anual.

En el segundo pilar, aplicaría un régimen de ahorro obligatorio en el que estarían las personas que ganen por encima de dos salarios mínimos, aquí estarían el Régimen de Ahorro Individual con Solidaridad o fondos privados. Los aportes de los cotizantes podrían ser invertidos en el mercado.

Y, finalmente, el pilar tres, sería un complemento a los otros, en el que los trabajadores podrán aumentar su ahorro. Las personas que logren 1.500 semanas, se propone, deberían recibir mínimo un salario de pensión.

Universidad de los Andes

Del lado de la Universidad de los Andes, la propuesta es construir un pilar semicontributivo para quienes no alcancen los requisitos de pensión. En este caso, el auxilio sería de $412.000 mensuales y se complementaría con los Beps. La devolución de contribuciones también se convertirían en este beneficio.

"Por cada peso que la persona tenga en Beps, la transferencia de Colombia Mayor se va reduciendo en $50 centavos, hasta llegar al monto máximo que se puede pagar en Beps ($850.000 en la actualidad). El esquema garantiza que el beneficio total que reciben las personas crezca en función de su ahorro, que los subsidios a cargo del Estado sean menores para quienes tienen mayor capacidad de ahorro y que el beneficio no sea mayor en la pensión contributiva", precisa el documento.

Adicionalmente, señala que la idea es que el Régimen de Prima Media transite gradualmente a un sistema de reparto con cuenta nocional (al igual que propone Fedesarrollo). Y, finalmente, que se contemple aumentar la edad de pensión a 60 años para las mujeres y 65 para los hombres.

Las propuestas del CPC

Mientras que el Consejo Privado de Competitividad (CPC) ProPacífico y ProBogotá propone sus propios pilares: Pilar cero, que será no contributivo y destinado a la población más vulnerable que no logre cumplir con la cotización mínima para pensión. El ingreso, en este caso, también cubriría la línea de pobreza extrema.

Luego está el Pilar 1, contributivo para los trabajadores que ganen hasta un salario mínimo y se mantendrían las tasas de contribución actuales, que están en 16% entre trabajador y empleador, pero sin aportes al Fondo de Garantía de Pensión Mínima (Fgpm).

Los trabajadores que cumplan los requisitos de cotización y tengan un ahorro que supere el monto establecido, podrán acceder al Fgpm y obtener una renta vitalicia de un salario mínimo. En caso de contar con una cotización por debajo de la requerida, recibirá como ingreso mensual el valor correspondiente a la renta vitalicia que se pueda adquirir con el monto ahorrado.

El Pilar 2 sería contributivo y obligatorio para los ingresos que excedan un salario mínimo y hasta 25 salarios mínimos, el ahorro se destinaría a un sistema de ahorro individual como el actual, con cuentas por afiliado a las que se realizan los mismos aportes actuales y se mantienen los del Fgpm.

Y, finalmente, estaría el Pilar 3, en el que habría contribución voluntaria de aquellos que tienen ingresos arriba de 25 salarios mínimos, la cual “podrá ser administrada por los actores privados que hoy participan de dicho negocio y del fondo público”.

Lo que dicen los fondos privados

La postura desde los fondos privados ha reiterado que lo más importante es proteger el ahorro de los colombianos, además de que, según dijo Santiago Montenegro, presidente de Asofondos, las cifras respaldan el rendimiento de las AFP durante estos años.

Fasecolda y Asofondos proponen que la reforma apunte al avance del envejecimiento de la población, que sea sostenible en el tiempo, con componentes de solidaridad y ahorro. Una de las propuestas clave es crear un fondo soberano para ayudar a los adultos vulnerables, pero que estos fondos vengan del Estado y tener un sistema único basado en el ahorro, en el que, en caso de que no se completen las semanas o el ahorro, haya mayor estímulo de subsidios. Además de garantizar la operación de más fondos tanto públicos como privados.

Los recursos se utilizarán para acelerar el crecimiento de la plataforma de crédito, así como el fortalecimiento de la infraestructura tecnológica

La compañía explicó que la industria financiera está migrando hacia un modelo donde el valor ya no está únicamente en ejecutar transacciones

El presidente de Asobancaria, Jonathan Malagón, destacó que entre los puntos discutidos destacan la inclusión crediticia y la rebancarización

")

")

{kind=link}