MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

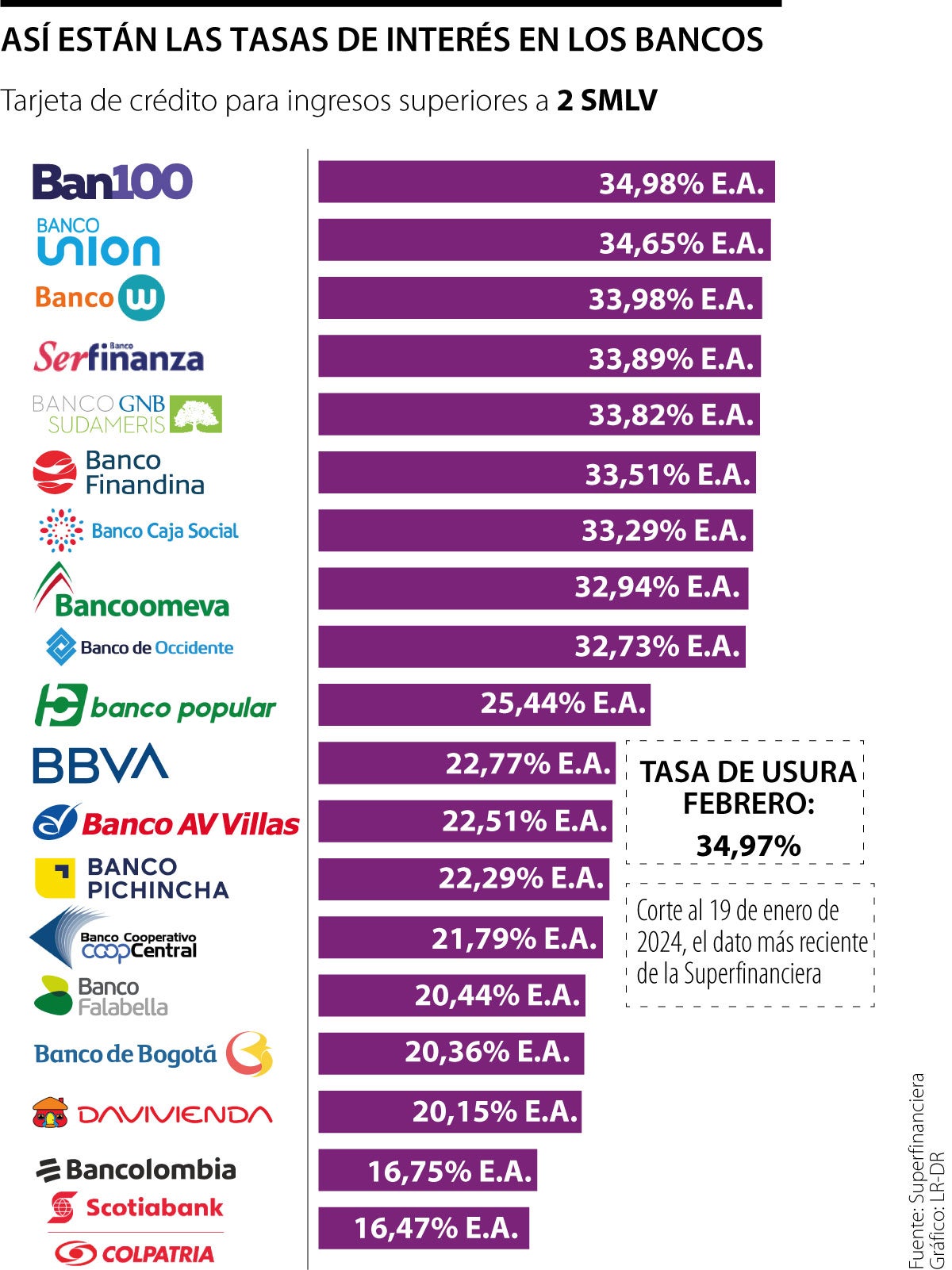

La tasa de usura para febrero será de 34,97%

Agregue a sus temas de interés

Algunas de las entidades con tasas más lejanas a la usura son Banco Agrario, Itaú, Scotiabank Colpatria, Bancolombia, Banco Davivienda y Banco de Bogotá

La tasa de usura, el máximo interés que los bancos pueden cobrar a los usuarios, sigue con tendencia a la baja y se ubicó para febrero en 34,97%. Lo que representa una ligera reducción en comparación con la que había en enero, que era 34,98%.

En abril del año pasado, la tasa llegó a niveles máximos de 47,09% efectivo anual, para luego caer, por primera vez, en mayo de 2023, después de un año y medio de no hacerlo.

Como se sabe, la medida impacta los créditos de consumo y ordinario, como las tarjetas de crédito, y pone a los bancos a replantear sus tasas si se encuentran por encima de esta.

Según datos publicados por la Superfinanciera con corte al 19 de enero, Banco Agrario (16,15% E.A.), Itaú (16,40% E.A.), Scotiabank Colpatria S.A. (16,47% E.A.), Bancolombia (16,75% E.A.) Banco Davivienda (20,15% E.A.) y Banco de Bogotá (20,36% E.A.), son los bancos que tienen las tasas efectivas anuales, más bajas, es decir, las más lejanas a la usura. Esto en tarjetas de crédito para ingresos superiores a dos salarios mínimos.

Mientras que Ban100 (34,98% E.A.) y Banco Unión (34,65% E.A.) son los que tienen los niveles de interés más cercanos a la usura de febrero.

En total, de las entidades consultadas, 14 tienen tasas por debajo de 30%, y solo Ban100 cuenta con una tasa que supera la usura, con 34,98% E.A.; sin embargo, esto se puede explicar debido a que la Superfinanciera solo tiene los datos de las tasas con corte al 19 enero, por lo que algunas pueden estar en actualización.

Frente a este panorama, Daniel Castellanos, analista financiero, comentó que con esta tasa “se benefician todos aquellos que tienen créditos. En especial aquellos que tienen deudas en tarjetas de crédito, cuyas tasas usualmente se aproximan a las de usura”.

Sin embargo, el panorama económico es más complejo para los demás actores. “Hay un falso sentimiento de confianza de que estamos bien, pero estamos ante un nivel de riesgo de liquidez alto” comentó Diego Palencia, vicepresidente de investigaciones en Solidus Capital. Según el analista, el que haya una reducción en las tasas de usura y persista la baja liquidez por la inflación, podría ser un riesgo para el sector financiero.

“La reducción de los intereses tiene un impacto positivo para el usuario, pero también un alto riesgo de sobreendeudamiento, lo que genera problemas de recargos de cartera”.

Esto estaría relacionado con que a los colombianos se les ha vuelto más difícil cumplir con sus deudas. De acuerdo con las cifras más recientes de la Superfinanciera, se observa que la cartera vencida hasta noviembre del año pasado, tuvo un incremento real de 29,07%, que equivale a $10,5 billones.

Por otro lado, lo que prevén los analistas es que si persiste una alta inflación, el hecho de que se disminuyan las tasas de interés incrementaría la presión sobre los precios y la capacidad de compra.

“Hay que ser cautelosos con el endeudamiento de los hogares (...) hay un riesgo de colocar recursos a tasas altas, inclusive a la misma tasa actual, porque sube la gasolina, sube el tema escolar, universidades, sube todo, o sea, es un efecto dominó hacia arriba” explicó Wilson Triana, experto y consultor en banca y seguros.

Lo que pronostican los economistas consultados es que la tasa de usura va a estabilizarse. “La tasa no va a bajar más, va a estar entre 29% E.A., pero muy probablemente va a devolverse a 34% E.A. y 35% E.A.” comentó Palencia. De la misma forma lo proyectó Triana, quien aseguró que “la tendencia en el corto plazo es que no siga bajando”.

Para Palencia es importante prestar atención a la capitalización de los bancos por los deterioros de cartera, “pues el riesgo no se puede eliminar, sino que se gestiona” dijo. De igual forma, comentó que hay que estar pendientes al comportamiento del margen de intermediación.

Las elevadas tasas de interés y el mayor riesgo de impago están transformando la forma en que las entidades financieras evalúan y aprueban los créditos

El desplome de la divisa en las últimas jornadas ha puesto a estas entidades a prueba con los precios de compra y venta

")

La moneda local ha tenido una revaluación a lo largo del año de 14,5%, muy por encima del real brasilero, con un avance de 5,95%

{kind=link}