MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

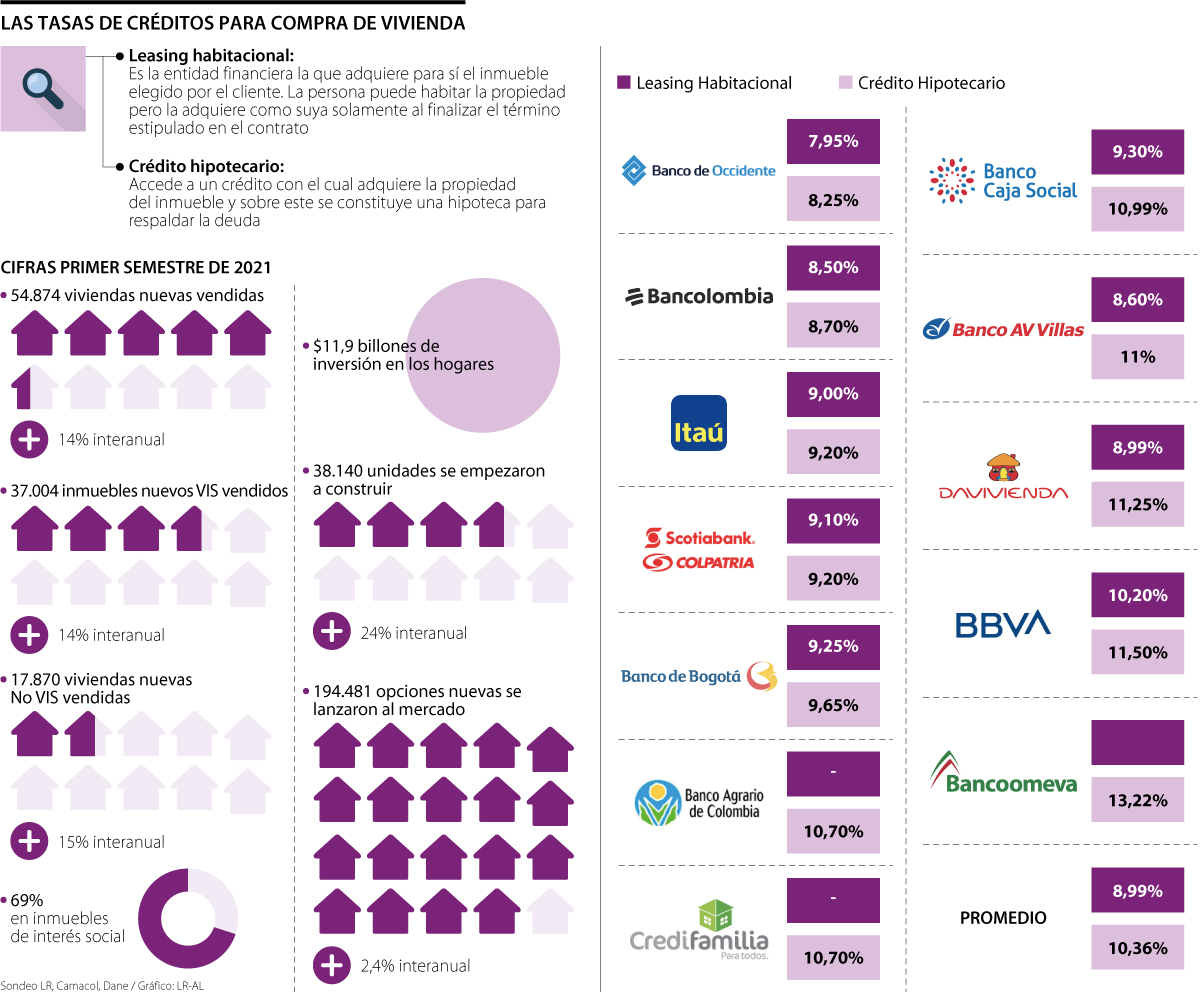

El leasing ofrece los tipos más bajos. BanOccidente, con 7,95%; Bancolombia, con 8,50%; y Caja Social, con 8,60%, tienen los intereses más baratos

El sector inmobiliario es uno de los que más jalonan la economía, incluso durante la pandemia. En 2020 representó 1% del valor agregado al Producto Interno Bruto (PIB), en un año en el que este indicador cayó 6,8%.

Según cifras de la Cámara Colombiana de la Construcción (Camacol), durante el primer trimestre del año se vendieron 54.875 viviendas nuevas, lo cual evidenció un incremento de 14% en comparación con el mismo periodo del año pasado.

Este aumento se ha visto apoyado por las tasas que ofrecen los bancos para comprar casa, una herramienta que tiene dos modalidades: leasing habitacional y crédito hipotecario.

En el caso del primero, los bancos ofrecen tasas que oscilan entre 7,95% y 10,20%, siendo Banco de Occidente, con 7,95%; Bancolombia, con 8,50%; Banco Caja Social, con 8,60%; y AV Villas, con 8,99%, las entidades con los intereses más bajos.

En cuanto a la opción de crédito hipotecario, las tasas oscilan entre 8,25% y 13,22%. Las entidades que ofrecen los intereses más bajos son el Banco de Occidente, con 8,25%; Bancolombia, con 8,70%; Banco Itaú, con 9,20%; Scotiabank Colpatria, con 9,20%; y Banco de Bogotá, con 9,65%.

Leasing habitacional

En el caso de esta modalidad, la entidad financiera adquiere para sí el inmueble elegido por el cliente.

Sin embargo, la persona puede habitar la propiedad, pero la adquiere como suya solamente al finalizar el término estipulado en el contrato o, por el contrario, puede ceder el derecho a un tercero o devolverlo a la misma entidad.

Con esta opción, cada cliente puede financiar hasta 80% del valor de la vivienda, ya sea en UVR o pesos con un plazo entre cinco y 20 años. Además, los clientes pueden ceder el contrato de arrendamiento del inmueble en cualquier momento y no incurren en gastos de escritura y registro.

Otros de los beneficios que brinda esta modalidad son tasas más bajas que un crédito hipotecario.

Crédito hipotecario

Existe otra modalidad para compra de vivienda conocida como crédito hipotecario, a través del cual el cliente accede a un préstamo con el que adquiere la propiedad del inmueble y sobre este se constituye una hipoteca para respaldar la deuda.

Aun así, la ley establece que lo máximo que puede prestar una entidad financiera para este fin es 70% del valor del inmueble, usado para complementar el monto restante para adquirir dicha vivienda.

Entre lo positivo de esta herramienta se encuentra que, al realizar la compra, esta entra directamente a su patrimonio, la tasa de interés efectiva anual es fija y el pago de intereses es mes vencido, además de poder aprovechar los subsidios que brinda el Estado dependiendo de los ingresos mensuales que registre.

Los créditos hipotecarios, en su mayoría, ofrecen beneficios tributarios como disminución en el valor de los impuestos que se deben pagar.

Guillermo Alarcón, director de Vivienda y Leasing de la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria), aseguró que “en términos prácticos, ambos mecanismos son parecidos, pero en el caso del leasing, se suele financiar un porcentaje mayor de la cuota inicial. No obstante, al final de la operación, se incurre en un costo más alto asociado a pasar el inmueble del banco al cliente. El leasing puede ser una mejor opción para un cliente que no quiere tener la propiedad de modo inmediato y busca un porcentaje de crédito mayor, algo que no obtiene en la hipoteca”.

Según Jaime Alberto Upegui, presidente de Scotiabank Colpatria, “este es el mejor año para comprar vivienda; vivimos un momento histórico en el que el Gobierno Nacional ha dispuesto una serie de beneficios, representados en subsidio a la cuota inicial o a la tasa de interés para que miles de colombianos puedan convertirse en propietarios”.

“Este es el mejor año para comprar vivienda. Vivimos un momento histórico en el que el Gobierno ha dispuesto beneficios, representados en subsidio a la cuota inicial o a la tasa de interés”.

“La opción de leasing habitacional puede ser una mejor opción para un cliente que no quiere tener la propiedad de modo inmediato y busca un porcentaje de crédito mayor”.

Otras cifras sobre el sector

Del total de las viviendas comercializadas durante los primeros meses del año, fueron vendidos 37.004 inmuebles nuevos de interés social (VIS), evidenciando un crecimiento de 14% interanual y una participación de 69%.

Así mismo, 17.870 viviendas No VIS fueron comercializadas, lo que significa 15% más que un año antes. Esto representó una inversión de $11,9 billones de los hogares.

Para la presidente de la Cámara Colombiana de la Construcción (Camacol), Sandra Forero, “este comportamiento del sector es un claro mensaje de la confianza que tienen los hogares colombianos en la adquisición de vivienda como fuente de bienestar y consolidación del patrimonio”.

Muestra de ello es que, para el mismo periodo, 38.140 propiedades se empezaron a construir en el país en el marco de la reactivación económica, lo que significa 24% más que hace un año. A su vez, se lanzaron 194.481 inmuebles al mercado, 2,4% más que en 2020.

Jonathan Malagón, ministro de Vivienda, aseguró que “aunque estos resultados son muy satisfactorios y nos motivan a seguir trabajando, aún falta mucho trabajo por hacer en nuestro propósito de consolidar un país de propietarios. Queremos que cada mes que transcurra sea mejor que el anterior, superando récord tras récord, pues además de aportar a la recuperación económica del país”.

Las entidades financieras avanzan en la compra de vivienda digital

Las entidades financieras trabajan en la digitalización de los procesos de compra de vivienda, ampliando la cobertura de respuesta a las solicitudes a través de canales no presenciales. También desarrollan, de la mano del Gobierno Nacional y las notarías, para habilitar más de 100 puntos virtuales con la intención de masificarlas. “Poder interactuar a través de la digitalización es fundamental, así como unir a los diversos actores”, dijo Camilo Albán, vicepresidente de Vivienda de Banco Davivienda.

Los elevados precios del petróleo avivan los temores de inflación y las apuestas por unas tasas de interés más altas durante más tiempo

")

Díaz llega al máximo órgano directivo luego de la entidad tras presidir Bancóldex entre 2019 y 2025

La herramienta está disponible en la App Mi Bancolombia, lo que le permite hacer autogestión y seguimiento de los casos que presente

{kind=link}