MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

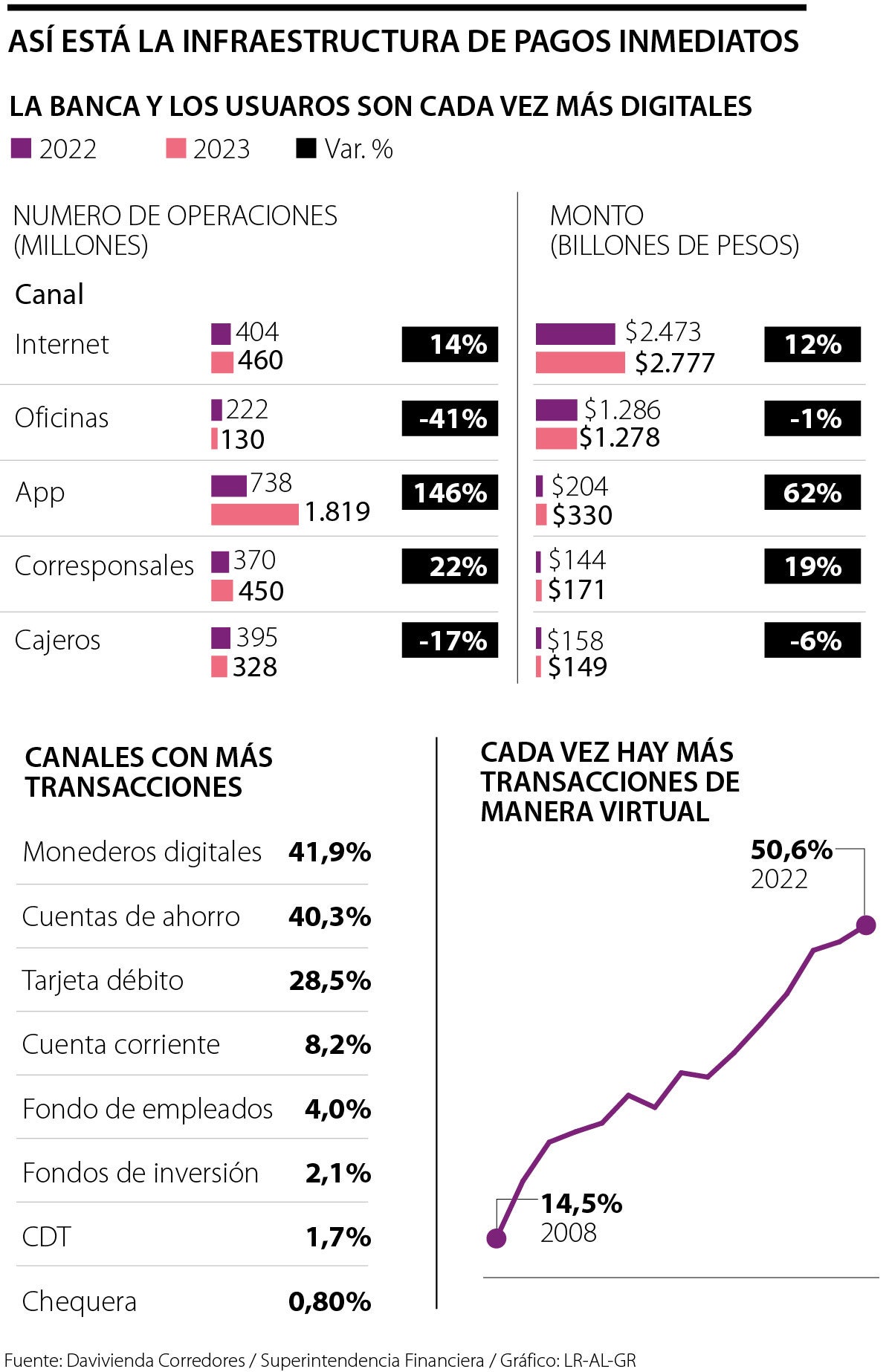

Así está la infraestructura de pagos inmediatos

Agregue a sus temas de interés

El Emisor expidió una resolución que regula el sistema de pagos inmediatos de Colombia, inspirado en la plataforma brasileña Pix

La Junta Directiva del Banco de la República expidió la reglamentación que permitirá que los sistemas de pago de bajo valor (como se le conoce técnicamente a Credibanco, Redeban y ACH Colombia) tengan que interoperar entre sí.

Este nuevo sistema tendrá varias características, según explica Camilo Gantiva, socio de la firma Holland & Knight. La primera es que, al ser interoperable, los usuarios podrán llevar a cabo la transferencia de pagos entre sí sin importar la entidad en la que tengan sus recursos depositados.

Lo segundo es que será inmediato, es decir, que las transferencias se realizarán en “tiempo real”, según las características y tiempos que determine el Banrepública. La tercera característica es que tendrá unos estándares adecuados en materia de seguridad y protección de la información.

Y, finalmente, el cuarto punto es que generará un fácil reconocimiento para los usuarios, con independencia de la entidad financiera a la que se encuentren vinculados.

“La resolución define las obligaciones generales que deben cumplir las entidades involucradas en materia de tecnología, accesibilidad y prohíbe la práctica discriminatoria”.

El proceso con el que se implementará este nuevo sistema también lo fijó la resolución del Banco de la República, a través de diferentes fases. La reglamentación crea un comité consultivo con el propósito de formular recomendaciones al Banrep.

Por ello, la primera fase es la reglamentación y convocatoria de este nuevo Comité de Interoperabilidad de Pagos Inmediatos.

La segunda fase será la definición de los nuevos conceptos que llegan con este nuevo sistema de pagos inmediatos.

Entre ellos está la imagen y denominación de un nuevo sello con el que los clientes identificarán a las entidades que ofrezcan estos servicios. También se definirán las marcas de tiempo para procesar los pagos inmediatos, el formato de mensajería y los lineamientos operativos para atención de fraudes.

"El sello busca que los clientes que van a transferir recursos o van a efectuar pagos puedan identificar que dicho pago o transferencia se estaría haciendo a través de la infraestructura establecida por el Banco de la República para llevar a cabo pagos inmediatos. Los usuarios podrán tener la tranquilidad que el acceso al sistema de pagos inmediato, así como todo su manejo y procesamiento estará siguiendo lo definido por el Banco de la República", dijo Gantiva.

La tercera fase es implementar la tecnología de pagos. Para ello, las entidades deberán presentar a la Superintendencia Financiera los reglamentos y sus modificaciones de los sistemas de pagos que administran durante la fase en que se esté adelantando esta actividad.

Luego vendrá la recolección y almacenamiento de datos para el registro de lo que la regulación denomina “llaves”, es decir, mecanismos de identificación que pueden ser, por ejemplo, documentos de identidad, el número de celular, correos electrónicos, o los que permitan identificar al que da la orden de pago y al que lo recibe, anotando que este sistema estará disponible para personas naturales y jurídicas que sean comerciantes. Finalmente, las entidades empezarán a procesar las transferencias de pagos.

“Si bien Colombia disponía de soluciones de pagos y transferencias inmediatas, el mercado seguía experimentando restricciones en cuanto al acceso universal y la interoperabilidad plena de esos sistemas”, dijo Julián Aguirre, director de fintech de Posse Herrera Ruiz.

"Con este proceso, Colombia gozará de una funcionalidad de pagos electrónicos que, sin duda, dinamizará la economía, profundizará la inclusión financiera y nos pondrá a tono con países como Estados Unidos, Reino Unido, Brasil, China e India", agregó Aguirre.

Banco Unión, Nutifinanzas y Unicambios tienen precios de compra de $3.660, $3.450 y $3.450, respectivamente. El precio promedio de venta es de $3.572

")

Oro al contado cayó por debajo de los US$4.000 la onza tras desplomarse 2% en las dos sesiones anteriores y alcanza su nivel más bajo desde noviembre

El oro registró una caída de más de 11% en el mes, encaminándose hacia su cuarto descenso mensual consecutivo

{kind=link}