MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

María Fernanda Magariño, directora ejecutiva de Investment Management de Sura Investments.

Agregue a sus temas de interés

María Fernanda Magariño, directora de Investment Management de Sura Investments, dijo que se espera el estatus de la pensional para lanzar segundo fondo de deuda en el país

Ciudad de México_ En medio de la incertidumbre política que reina en América Latina y de decisiones macroeconómicas que entorpecen temas como el crecimiento del PIB, hablar de esta región como un foco de inversión resulta curioso. Sin negar que el escenario es desafiante, para Sura Investments, esto representa un amplio abanico de oportunidades por aprovechar, realidad que María Fernanda Magariño, directora ejecutiva de Investment Management de Sura Investments, destacó ha sido siempre la constante en la región.

“Sabemos vivir en este entorno porque, como compañía, somos expertos en Latinoamérica. Siempre habrá oportunidades, inclusive cuando hay volatilidad, lo importante es poder identificarlas. A pesar de la volatilidad, hoy Latinoamérica está mucho mejor posicionada que el resto del mundo”, indicó Magariño.

Porque Latinoamérica, como una región emergente, tiene un crecimiento superior al que están experimentando los países desarrollados. Porque tiene una población todavía joven, y eso repercute en cómo vas a tener capacidad de mano de obra futura para continuar el crecimiento. Porque además tiene recursos naturales que son claves para la transformación de la matriz energética y tecnológica. Y porque tiene muy buena relación para la recepción de la inversión extranjera directa.

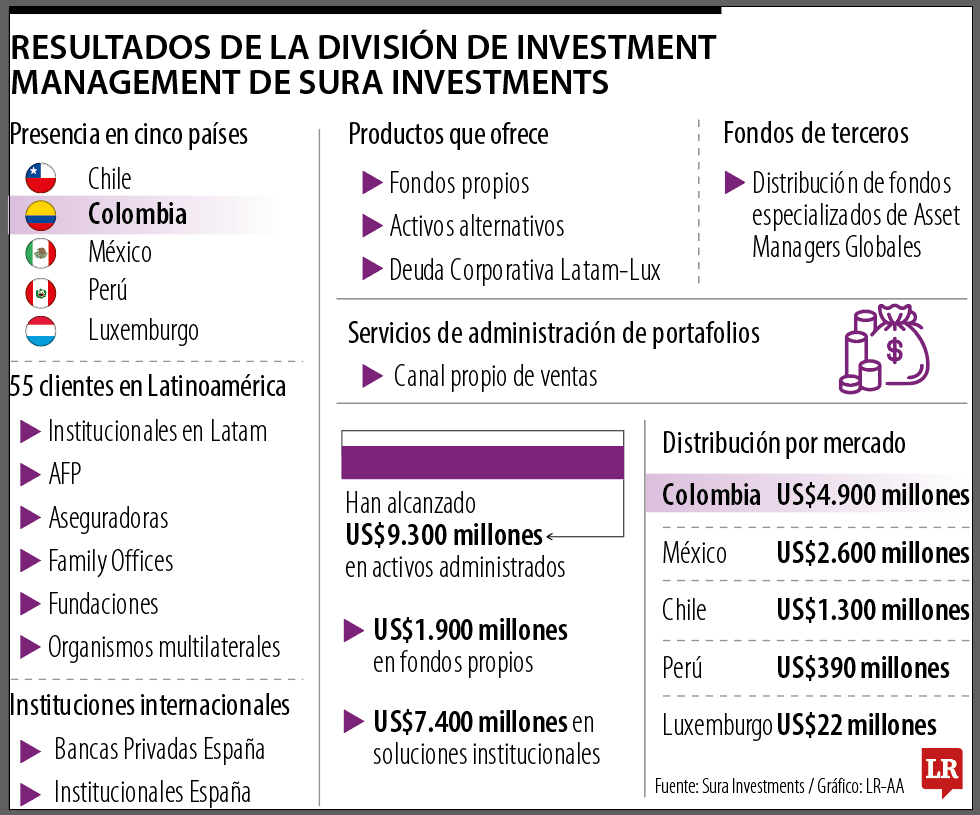

Una de las razones es porque en Colombia nació la plataforma de activos alternativos y desde ahí se fue desplegando. Ahí, la mayor exposición que hay la tenemos en los fondos de deuda para el desarrollo de infraestructura. De los US$4.900 millones en Colombia, casi US$2.000 millones son de fondos de activos alternativos y $3.000 millones son de gestión de carteras.

De esos activos alternativos, US$1.600 es de financiamiento para proyectos de infraestructura, que desarrollamos con Unión para la Infraestructura S.A.C, join venture con CrediCorp en 2014. Ahí tenemos tres fondos, más un compartimiento adicional de liquidez. Estamos en proceso de inversión del último fondo, entonces estamos activamente haciendo inversión con infraestructura.

“En el caso de Colombia, el foco es potenciar soluciones institucionales para crecer sobre 80% en los próximos cinco años y crecer 30% en el negocio Wealth Management con alianzas Wealth Partners”.

La otra razón es que lanzamos el fondo de deuda privada corporativa, que es de direct lending.

Ya se han cerrado como 40 financiamientos y se esperan cerrar 80 más cuando se alcanza el 100% de la inversión del fondo.

Esperaríamos que el levantamiento de este segundo fondo sea de US$200 millones. El primero fue de aproximadamente US$90 millones. No necesariamente con este fondo se fondearía a las mismas empresas ni tampoco se estructure para ir al mismo segmento.

Estamos en monitoreo continuo de lo que suceda con temas como la reforma pensional. Realmente dependerá de cómo avancen los procesos institucionales. Y eso es algo que hay que respetar. Es lo mejor que puede suceder para la región, que los procesos institucionales surtan a cabalidad. Dependemos más de eso, que de nuestra voluntad.

En este momento, no tenemos fundaciones utilizando el servicio. Comenzamos con compañías de seguros y estamos justamente en conversaciones con distintas fundaciones, por ejemplo, las asociadas a las universidades para poder establecer muy bien cuáles son sus necesidades. Hay que esperar para hacer los anuncios.

Ese fondo de deuda corporativa latinoamericana busca habilitar la inversión en Latinoamérica de los inversionistas globales. Eso significa que nosotros de esa manera le abrimos la puerta a cualquier inversionista de cualquier parte del mundo a invertir en Latinoamérica. Si uno se pone a pensar en un portafolio tipo, entre un 5% y 15% hay de exposición a mercados emergentes. Y dentro de ese rango entre un 5% y un 10% es Latinoamérica. Lo que vemos es que con todo esto de las características que tiene Latinoamérica y la coyuntura actual geopolítica y arancelaria, la región va a poder aumentar su exposición dentro de los mercados emergentes, porque hoy está en una mejor posición que el resto los mercados emergentes. Para un inversionista global, dentro de su locación a mercados emergentes, Latinoamérica pasa a ser muy atractiva.

Este fondo justamente viene a solucionar eso. Hoy es el momento de Latinoamérica y hoy ese fondo además está disponible. Ese fondo se fondea en diciembre de 2020 y salió a distribución ahora en marzo de 2025. Hoy están dadas las condiciones y el producto está listo. De esa manera, va a poder canalizarse inversión extranjera hacia Latinoamérica, pero también el producto puede ser distribuido a clientes latinoamericanos. O sea, no es restringido exclusivamente a clientes europeos. Justamente, la ventaja que te da tener el producto en Luxemburgo, dentro de la normativa SICAV, es que le das acceso a los inversionistas de todas partes del mundo. Y en esas todas partes del mundo, puede entrar también Colombia.

El fondo invierte en compañías latinoamericanas, te diría que no son pequeñas, sino grandes compañías latinoamericanas. Aproximadamente son 60 emisores. Las inversiones son en bonos, esto no es un fondo de deuda privada, es un fondo de deuda pública. Se compran bonos emitidos por estas compañías y son bonos que son emitidos bajo ley de New York generalmente, lo que también le da tranquilidad a los inversionistas en el caso de que haya algún tipo de reclamación, en qué jurisdicción va a tener injerencia para ser resuelta y son bonos emitidos en moneda dura. En sectores tenemos Oil & Gas, servicios financieros, consumo, forestal y la distribución, obviamente que este no es un fondo que está estático, sino que es un fondo que va cambiando. Al último corte, la mayor exposición era en emisores de Brasil, la siguiente exposición era en emisores de México, la tercera en emisores colombianos y la cuarta en emisores peruanos. Y tenemos representatividad también de los otros países, tenemos emisores chilenos y argentinos.

*Invitada por Sura Investments

La compañía explicó que la industria financiera está migrando hacia un modelo donde el valor ya no está únicamente en ejecutar transacciones

")

El año pasado se presentaron más de 6,5 millones de renta en Colombia, una carga operativa que enfrentan los contadores cada año

Elegir entre un crédito hipotecario en pesos o UVR puede marcar la diferencia en sus finanzas personales a futuro

{kind=link}