MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

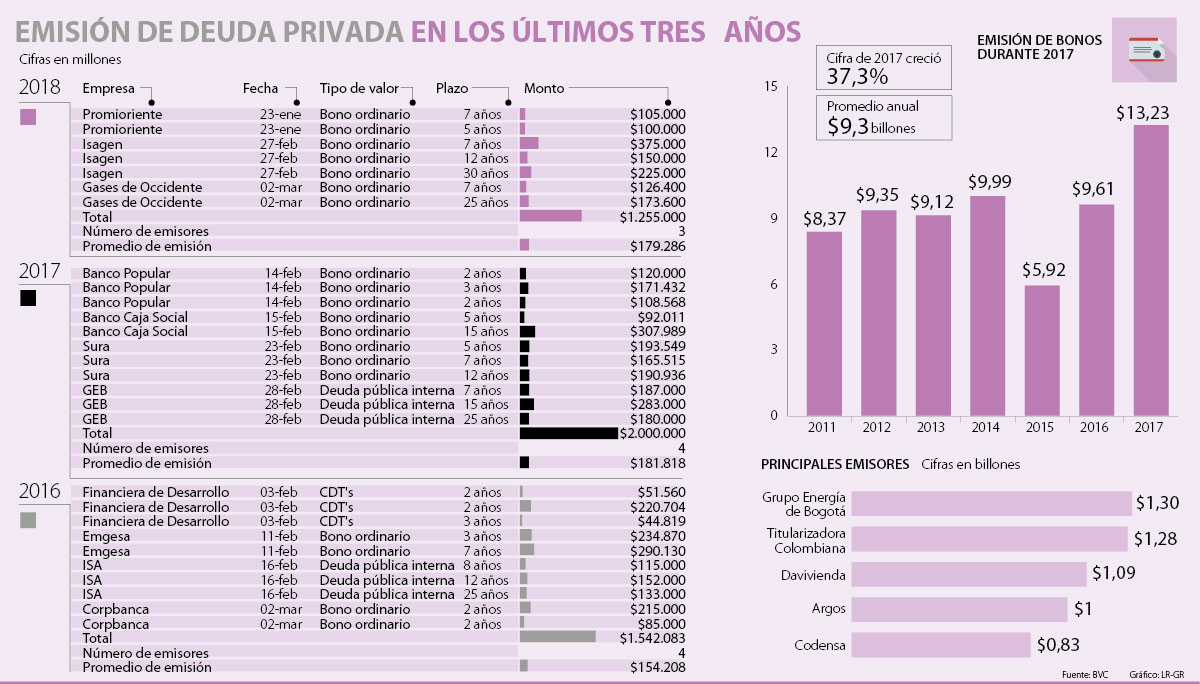

Hasta el momento se han colocado $1,25 billones por Isagen, Promioriente y gases de Occidente

En lo corrido del año, las emisiones de deuda privada llegan hasta los $1,25 billones, una cifra importante, si se tiene en cuenta que el país se encuentra en un periodo de recuperación económica, aunque cabe mencionar que esta cifra es menor en 37,25% y 18,61% a las presentadas en 2017 y 2016, respectivamente.

En 2018, son tres las compañías que han decidido participar en la emisión de bonos. La primera fue Promioriente, que, el 23 de enero, puso en el mercado $205.000 millones, distribuidos en dos emisiones de cinco y siete años, por los que recibió ofertas de $369.760 millones.

Más de un mes después, Isagen hizo una colocación de $750.000 millones, en tres series repartidas en siete, 12 y 30 años, bajo su primer programa de emisión y colocación de bonos ordinarios y papeles comerciales, que tiene un cupo global de $2,5 billones.

Con la emisión de la serie a 30 años, Isagen se posiciona como el primer emisor corporativo del sector real en colocar al plazo más largo de la curva actual, de acuerdo con un estudio de Credicorp Capital, que destacó además la demanda de los fideicomisos, las AFPs y las compañías de seguros, quienes acapararon 88,1% de la demanda total.

“Los resultados de esta emisión confirman el apetito de los inversionistas institucionales por emisores del sector real con buen riesgo crediticio y la fortaleza del mercado de capitales como fuente de fondeo atractiva, permitiendo obtener condiciones de financiamiento a plazos largos y tasas competitivas”, explicó Ana María Giraldo, directora de banca de inversión de Credicorp Capital.

Y es que el total demandado por el mercado frente a esta emisión fue casi del doble de la oferta de papeles, pues alcanzó a ubicarse en una cifra de $1,38 billones.

En este sentido, Daniel Velandia, director de investigaciones económicas de Credicorp, afirmó que “nuestra perspectiva sobre el mercado de deuda corporativa no ha cambiado de manera material recientemente, pues seguimos recomendando el posicionamiento en títulos TF con vencimiento a dos años, lo que está respaldado por el escenario de continuación en la tendencia de desinflación y por las expectativas de recortes adicionales en la tasa repo del Banco de la República que se espera en los próximos meses”.

Más recientemente, precisamente el 2 de marzo, Gases de Occidente hizo una colocación de bonos ordinarios por un monto de $300.000 millones, distribuidos en dos entregas de $126.400 millones (a siete años) y $173.600 millones (a 25 años), la cual tuvo una demanda por parte de los inversionistas de $363.350 millones.

Vale destacar que en promedio, cada operación ha sido por $179.286 millones, solo un poco menor a los $181.818 millones registrados en 2017.

En opinión de Wilson Tovar, director de investigaciones económicas de Acciones y Valores, hay algunas variables, positivas y negativas, que han influido en que este año se hayan presentado menores emisiones, frente a los periodos anteriores.

En primer lugar, un factor que resulta positivo, es que cada vez el mercado se va profesionalizando más. Así, por ejemplo, mientras que en principio las empresas hacían sus colocaciones a muy corto plazo, ahora con mayor confianza se pueden hacer a 10, 15, 20 ó 30 años, por lo que no se van a estar colocando títulos más a menudo, sino que van a empezar a ser menos constantes.

Otro de los factores que influyen en este comportamiento tiene que ver con el nivel de ventas de las organizaciones, debido a que estas se endeudan en el sentido en el que sus ventas van bien. “Hay que decir que 2017 no fue un buen año y no se puede contraer mucha deuda si las ventas son bajas y las expectativas igual”, indicó Tovar, quien advirtió que en este momento “vamos mejorando, pero la velocidad de crecimiento es lenta. De igual manera, como la economía mundial avanza a paso lento, no hay incentivo para endeudarse”.

“En la medida que el mercado se profundiza, los emisores van accediendo a plazos más largos y hay emisiones menos constantes”.

“Seguimos recomendando el posicionamiento en títulos TF con vencimiento a dos años, respaldado por la baja de la inflación y tasas del Emisor”.

Además, hace unos años era atractivo endeudarse por unas tasas de interés bajas, sin embargo, ahora que han ido subiendo en el mundo puede que no lo sea tanto, aunque en el país se han ido estabilizando, después de que llegarán a rangos de 7,5%.

Por último, los expertos indicaron que, a ciencia cierta, no se sabe cuáles empresas podrían hacer más emisión de deuda en lo que resta de año, pero es posible que los niveles en diciembre sean un poco inferiores a los presentados en 2017 y 2016.

Aunque tampoco, dicen los analistas, hay que descuidar el factor inversionistas, pues gran parte de las operaciones depende de las mejoras de sus condiciones.

Las acciones y los bonos fluctuaron el jueves ante las expectativas de que los precios del petróleo se mantendrán altos durante más tiempo

La firma explicó que la nueva medida respalda los esfuerzos de recuperación en las regiones afectadas sin socavar de manera significativa la estabilidad financiera

Al inicido de la jornada de este miércoles, el Colcap retrocedió 0,63% y se ubicó en 2,2727,02 puntos, atribuido a las diferencias entre el Gobierno y el Banco de la República

{kind=link}