MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

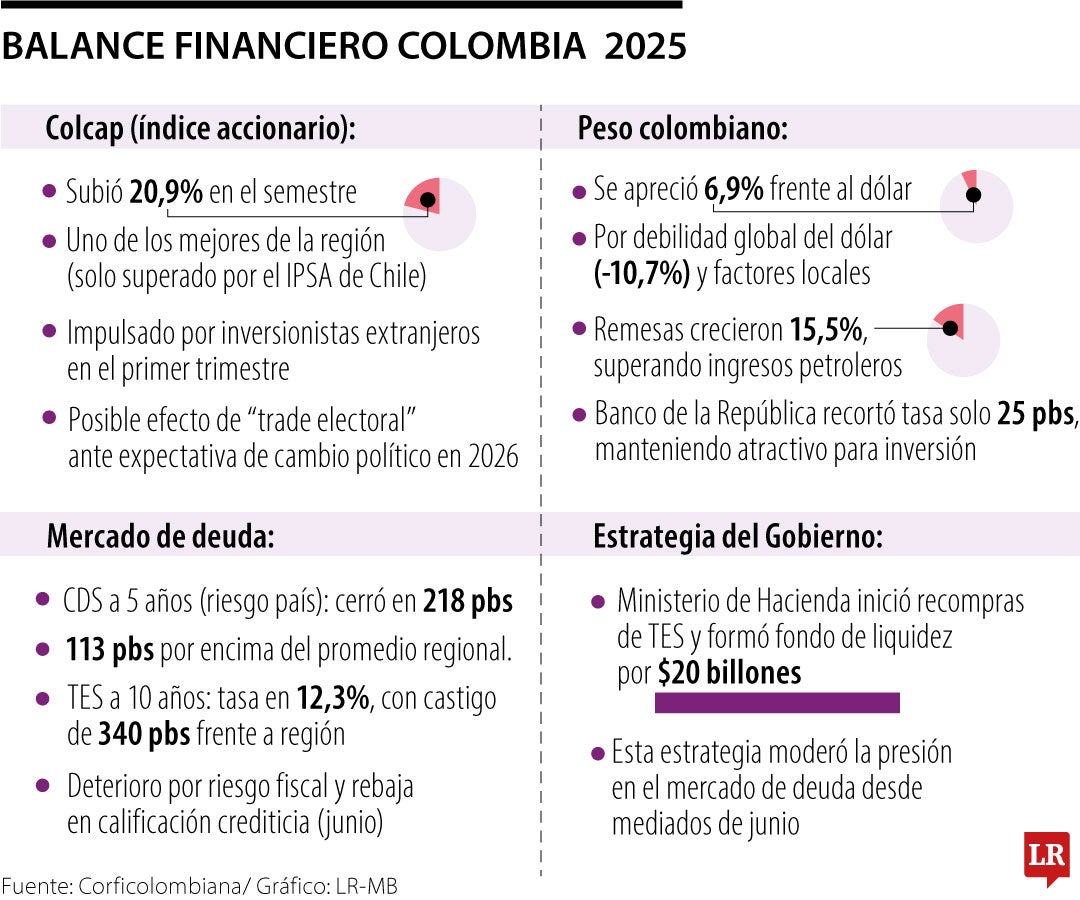

El Índice Colcap se valorizó 20,9% en el primer semestre, siendo uno de los de mejor desempeño en la región, superado solo por el Ipsa de Chile

Durante el primer semestre de 2025, los mercados financieros colombianos mostraron una dinámica variada, mientras que el peso y el índice accionario Colcap se mostraron sólidos. Esto se contrasta, teniendo en cuenta que los mercados de deuda están reaccionando a los riesgos fiscales del país.

Un informe de Corficolombiana, señala que se está viendo un “trade electoral”, es decir, el aumento del apetito por activos locales, anticipando un cambio político, que podría ser más favorable para los mercados.

El Colcap se valorizó 20,9% en el primer semestre, siendo uno de los índices con el mejor desempeño en la región, superado solo por el Ipsa de Chile.

Este avance fue impulsado principalmente por compras de inversionistas extranjeros, realizadas especialmente durante el primer trimestre, quienes habrían descontado de forma anticipada una posible variación política en las próximas elecciones de 2026.

Por su parte, el peso colombiano se fortaleció 6,9% frente al dólar, aunque este comportamiento fue menor al de otras monedas regionales como el real brasileño o el peso chileno. Este movimiento de la moneda nacional se realizó en gran parte a la debilidad global del dólar, que perdió 10,7% de valor en el semestre.

Pero también se debe a factores locales como el flujo de remesas, que crecieron 15,5% frente al mismo periodo del año pasado, y la política monetaria del Banco de la República, que solo recortó su tasa en 25 puntos básicos.

Más allá de estas señales positivas, el mercado de deuda mostró una cara distinta. El factor de riesgo, fue medido a través de los CDS a 5 años. En otros términos, imagine que compró bonos de Colombia y tiene miedo que el país no pague, entonces, se compra un CDS, y se le convierte como un seguro pues si Colombia no paga, quien le vendió el CDS le compensa por la pérdida.

Los CDS cerraron el semestre en 218 puntos básicos, con un castigo de 113 pbs frente al promedio de la región. La tasa de los TES a 10 años alcanzó 12,3%, reflejando un diferencial de 340 pbs frente a sus pares latinoamericanos, el mayor en los últimos dos años.

Según el informe de Corficolombiana, este comportamiento se explica por el deterioro de la situación fiscal y la rebaja de la calificación crediticia del país en junio.

Sin embargo, desde mediados de junio, la tendencia cambió gracias a la estrategia del Ministerio de Hacienda de recomprar los bonos TES con alto descuento y conformar un fondo de liquidez por alrededor de $20 billones.

El informe por su parte, también advierte que, aunque el desempeño de los activos locales ha sido favorable, este "rally" podría ser pasajero siempre y cuando el próximo gobierno no avance en una agenda seria de consolidación fiscal y fortalecimiento institucional.

La experiencia regional sugiere que el “trade electoral” puede anticipar valorizaciones, como ocurrió en Brasil en 2016 con la llegada de Michel Temer, pero su sostenibilidad dependerá de la credibilidad de las políticas económicas que se implementen tras las elecciones.

Por ahora, la expectativa de continuidad en los recortes de tasas, la inflación en descenso y múltiplos bursátiles atractivos frente a la región podrían seguir respaldando a los activos colombianos para el segundo semestre.

Diego Fernando Prieto, presidente de Banco Caja social, destacó un crecimiento con una cartera que avanza a doble dígito con una estrategia de productos digitales

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

")

{kind=link}