MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

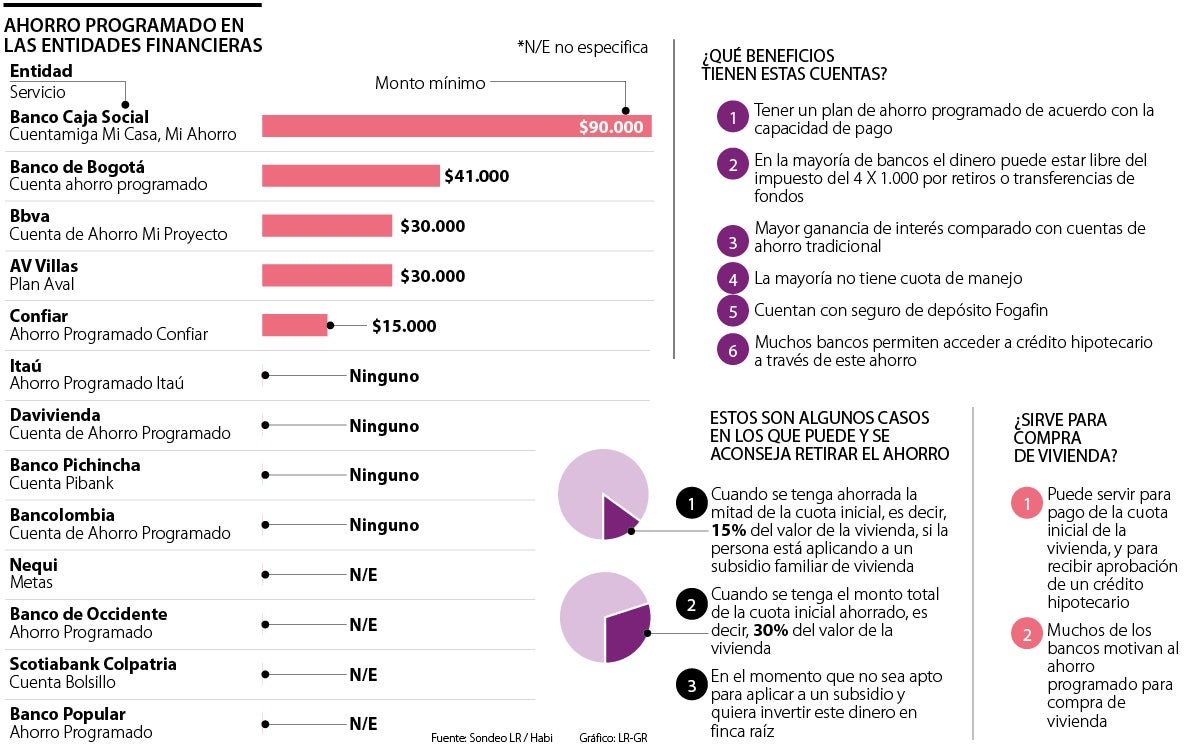

El ahorro programado es la alternativa de los bancos para alcanzar la cuota inicial de una vivienda o el porcentaje que falte para comprarla

Uno de los grandes sueños de las personas es tener una vivienda propia, ya sea por independencia, gusto o pensando en una inversión. Muchas veces, las altas tasas y los costos de los inmuebles le ponen freno de mano

Sin embargo, siempre hay una luz al final del túnel. En este caso, es el ahorro programado que, según los bancos, puede ser ese primer escalón para adquirir vivienda propia.

Este mecanismo, tal como lo describe Juan Francisco Sánchez Pérez, vicepresidente de mercadeo del Banco Caja Social, es “un depósito a la vista destinado para el ahorro, en donde el cliente se compromete a ahorrar una cuota periódica fija, en un plazo determinado para alcanzar un objetivo o meta, acorde a su capacidad de ahorro”.

Este producto, además, le permite a las personas mostrar un buen comportamiento para adquirir un crédito de vivienda, retirar el ahorro cuando se tenga un subsidio y 15% del valor de la vivienda o, si no se tiene el subsidio, cuando se ahorre 30% de dicho valor.

“El objetivo de esta cuenta es que pueda reunir el capital de la cuota inicial de la vivienda”, indican desde Banco Caja Social.

Por su parte, Jabar Singh, presidente de Scotiabank Colpatria, explica que, en el caso del banco, “el ahorro programado a través de productos como la Cuenta Bolsillo, puede convertirse en una herramienta importante para aquellos clientes que desean establecer el cierre financiero que les permita obtener la vivienda de sus sueños”.

Esto, porque la persona puede definir su meta de ahorro de vivienda y conseguir el porcentaje que le falta para adquirir el bien que desea. Todo esto, “usando la Cuenta Bolsillo sin incurrir en ningún cobro de comisiones por cuota de manejo y transferencias ilimitadas entre las cuentas Scotiabank Colpatria”, añade Singh.

Justamente, esto lo convierte en una alternativa, pues al no ser un producto con destinación específica para transacciones, la persona puede tener la tranquilidad de saber que su dinero ahorrado estará más seguro.

En este punto, los usuarios pueden ver como un beneficio el hecho de ahorrar dinero con este tipo de métodos, que además de ser una forma de ahorrar sin darse cuenta, genera cierta rentabilidad, ayudando aún más con el objetivo.

Por ejemplo, en el caso de Banco Caja Social, “las tasas de interés para las cuentas con ahorro programado están definidas en función del monto ahorrado y la constancia de los ahorros”.

En otras entidades, como Pichincha, el ahorro va por la misma línea, pues Begoña Martínez, vicepresidente de Banca Directa del banco, explica que su primer hito en este segmento “fue la cuenta Pibank, la cual hoy le entrega a sus clientes 10% de rentabilidad en todo el dinero ingresado”.

“El ahorro programado puede convertirse en una herramienta clave para quienes desean establecer el cierre financiero que les permita obtener la vivienda de sus sueños”

“Nuestro primer hito fue la Cuenta Pibank, la cual hoy le entrega 10% de rentabilidad en todo el dinero ingresado y cuyo objetivo es preservar el capital de sus clientes”

En cuanto a Scotiabank Colpatria, Singh explica que el banco “ofrece una rentabilidad a los clientes que depositen sus ahorros en una Cuenta Bolsillo, producto a través del cual se pueden hacer ahorros programados”.

Así como estos bancos, hay muchos otros que cuentan con este beneficio, como Davivienda, que dispone de una cuenta de ahorro diseñada para un porcentaje del valor comercial de la vivienda de interés social; Banco Itaú, que cuenta con la opción de ahorro programado vinculada a la cuenta de ahorros, o Bbva con la cuenta de ahorro ‘Mi Proyecto’, que permite a las personas “destinar un monto específico de dinero para cumplir sueños y metas”.

Si bien este tipo de métodos no reemplazan los créditos de vivienda, sí son aliados al momento de adquirirla. Este ahorro, acompañado de buena organización, permitirá que la persona se plantee una meta y ahorre el monto deseado, encontrando también mayores posibilidades de acceso a crédito hipotecario.

Planes para guardar el dinero en medio de las altas tasas de interés

En medio de las altas tasas de los créditos hipotecarios, el ahorro es una excelente opción. Entidades como Compensar y la Cooperativa de Ahorro y Crédito Unimos han desarrollado programas como AhorraCasa, con el fin de ofrecer la oportunidad de iniciar un plan de ahorro mensual, destinado a la compra de un inmueble nuevo. Según la entidad, en los últimos tres años, se han vinculado al programa cerca de 2.400 personas, de las cuales más de 1.000 se encuentran comprando o recibiendo su vivienda.

Entre 2025 y 2026 el precio de una vivienda de interés social subió US$39.400 o 93,56% interanual

La Superfinanciera reveló que las tarifas por administración van desde $0 hasta $44.030. De los 25 bancos del reporte, 11 no cobran por la cuenta ni por la tarjeta débito

Como opción están los dólares físicos y digitales; retirar en cajeros internacionales; compras con débito y de crédito en el exterior; y el uso de la tarjeta para avances en efectivo

")

{kind=link}