MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

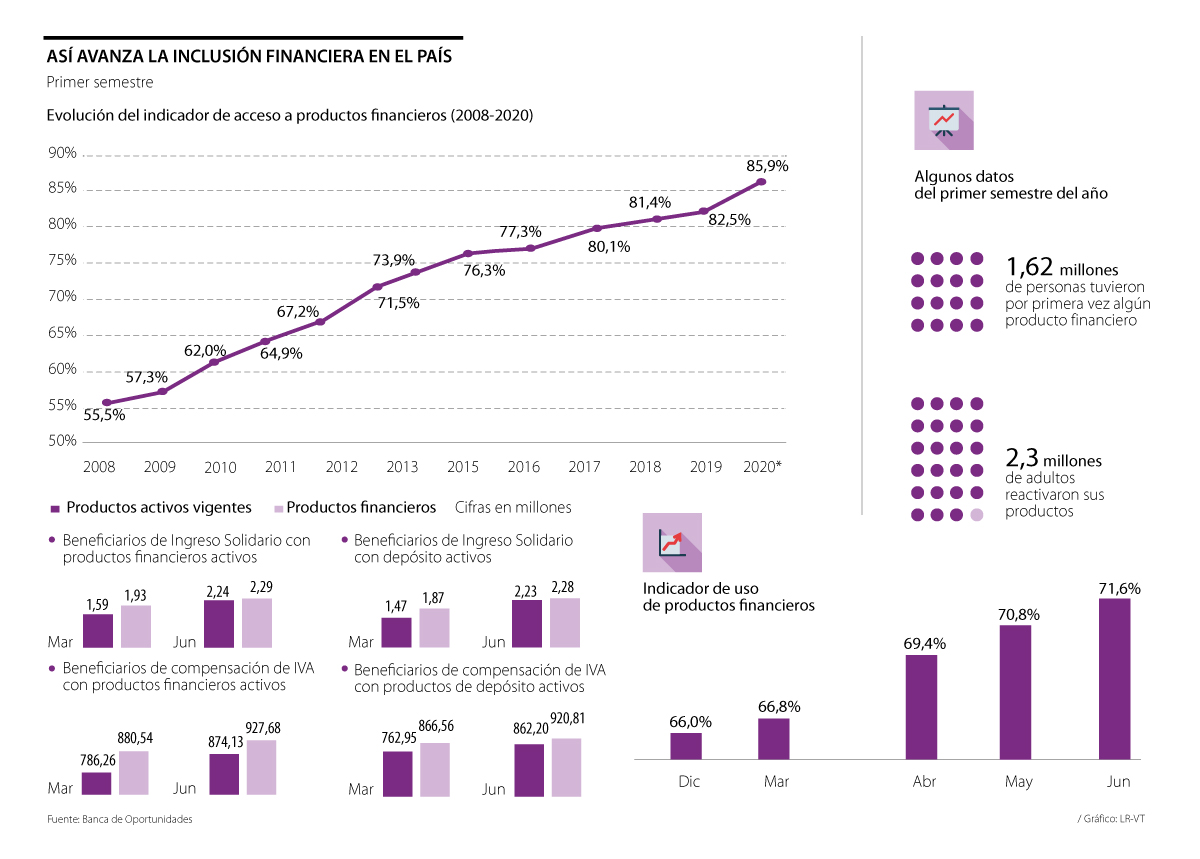

Al cierre de los primeros seis meses del presente año, 31 millones de adultos tenían, al menos, un producto de depósito o crédito

Los cambios de comportamiento en los consumidores que ha dejado a su paso la crisis desatada por el covid-19 llevaron a que el indicador de inclusión financiera se ubicara en 85,9% a junio de este año. Esto quiere decir que, al cierre de los primeros seis meses del año, 31 millones de adultos tenían, al menos, un producto de depósito o crédito.

En el reporte de ‘Inclusión Financiera’, que fue elaborado por Banca de las Oportunidades y el Departamento Nacional de Planeación (DNP), se resaltó que 1,6 millones de adultos tuvieron por primera vez algún producto financiero y 2,3 millones de adultos reactivaron sus productos, con respecto a lo observado al cierre de 2019.

Parte de estos resultados se debió a que los programas gubernamentales como Ingreso Solidario y compensación del IVA llevaron a que miles de usuarios entraran al sistema. Freddy Castro, director de Banca de las Oportunidades, aseguró que con el programa de Ingreso Solidario se logró que más de 759.000 de sus beneficiarios activaran sus productos de depósito o abrieran uno por primera vez y con el esquema de Compensación del IVA, más de 99.000 reactivaron o abrieron un producto de depósito.

“Con este avance que se alcanzó, por medio de los programas gubernamentales, la tarea es lograr que las personas que ingresaron al sistema mantengan activos los productos que abrieron. Para lograr esto, se debe trabajar de la mano con los diferentes actores del sistema y las entidades bancarias deberán comunicarles a los nuevos usuarios cuáles son las ventajas de los servicios digitales que tienen, con el fin de que los usen”, explicó Castro.

A pesar de que en mayo de este año se superó la meta de acceso a servicios financieros que se tenía en el Plan Nacional de Desarrollo para 2022, Castro resaltó que aún falta cumplir con la meta de uso de productos financieros, el cual se ubicó en 71,8% al cierre de junio; y el aumentar el indicador de acceso en las zonas rurales, el cual terminó en 63,8% al final del primer semestre del presente año.

“Más allá de cumplir con esas dos metas, será fundamental generar una cultura en las personas acerca de para qué les sirven o cuáles son los usos que les pueden dar a los productos financieros que abrieron, con el fin de que no queden inactivos. Además, se debe generar que los consumidores aprendan a usar sus productos de depósito para actividades distintas a las que van más allá de ir a un cajero o a un corresponsal bancario a sacar dinero. Por ejemplo, se debería lograr que las personas recarguen sus celulares, paguen sus servicios públicos, por medio de los productos digitales”, aseguró Castro.

Para lograr lo expuesto por el director de Banca de las Oportunidades, Luis Alberto Rodríguez, director del DNP, afirmó que quieren consolidar la dinámica positiva que se ha venido registrando en materia de inclusión financiera, por lo que se tienen trazadas cuatro estrategias que buscan una mayor integración de los servicios financieros en la cotidianidad y se aprobó el Conpes de inclusión y educación financiera recientemente.

“La tarea es lograr que las personas que ingresaron al sistema mantengan activos los productos que abrieron, para ello, se les debe comunicar cuáles son sus beneficios”.

“Esta pandemia aceleró la inclusión financiera tanto en los consumidores como en los establecimientos financieros que prestaron mayor interés a este frente”.

Otros hallazgos del reporte

Pese a que se registró un avance en todos los segmentos de la ruralidad en materia de inclusión financiera, el informe también señala que aún existe una brecha de 36,8 puntos porcentuales entre los municipios urbanos y rurales dispersos en este frente. “El indicador fue superior en las ciudades y aglomeraciones (94,1%), seguido por los municipios intermedios (74,0%) y los municipios rurales (67,8% rurales y 57,2% rurales dispersos)”, citó el texto.

Además, en el documento se detalló que las regiones de Pacífico, Llano y Caribe registraron las tasas más bajas, con registros inferiores a 80,2%, en materia de inclusión financiera. Sobre esto, Castro explicó que aún hay retos para lograr una mayor entrada al sistema financiero, entre los que se destacan el acceso a educación financiera y conexión y manejo de las nuevas tecnologías.

Teniendo en cuenta este panorama, Federico Martínez, country manager de Mastercard Colombia, explicó que uno de los retos en materia de bancarización que tiene el país es mantener el vínculo entre el ecosistema financiero y las soluciones en materia de política pública del Gobierno Nacional.

Además, “se debe trabajar por apostarle a la reducción del desempleo a través de soluciones basadas en la inclusión financiera como lo es la ‘gig economy’ y, por último, la educación financiera enfocada en la simplificación del conocimiento para el uso de los canales bancarios para reducir el abandono de servicios por la curva de aprendizaje”, aseguró Martínez

En línea con esto, Alfredo Barragán, especialista en banca de la Universidad de los Andes, aseguró que el nivel que alcanzó el indicador de inclusión financiera es una muestra de que esta pandemia aceleró el acceso al sistema, gracias a que tanto los consumidores como los establecimientos financieros le apostaron más a lograrlo.

Lo expuesto por Barragán se refleja en que el indicador de uso anotó un crecimiento superior a 4% entre marzo y junio, mientras que durante el primer trimestre del año, el nivel de expansión del indicador se ubicó en 0,8%, según el reporte.

El avance que registró el acceso al sistema entre hombres y mujeres

Según el reporte, el porcentaje de hombres con al menos un producto financiero fue de 87,7% a junio de 2020, mientras que en el caso de las mujeres fue 82,2%. A pesar de que hay una diferencia de cinco puntos porcentuales en materia de acceso a crédito, Castro resaltó que el crecimiento del indicador en las mujeres podría ser sinónimo de empoderamiento, ya que esto les abre la posibilidad de realizar transacciones digitales y emplear el tiempo que usaban en vueltas bancarias en otras actividades.

La decisión, emitida el 11 de marzo de 2026, concluyó que la fiduciaria no cumplió la verificación sobre la viabilidad del proyecto

La oferta fue realizada en el marco del plan de readquisición de acciones propias aprobado en la Asamblea General de Accionistas

La entidad busca competir con los bancos en el mercado financiero que ofrecen el beneficio de cashback en sus productos

")

{kind=link}