MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

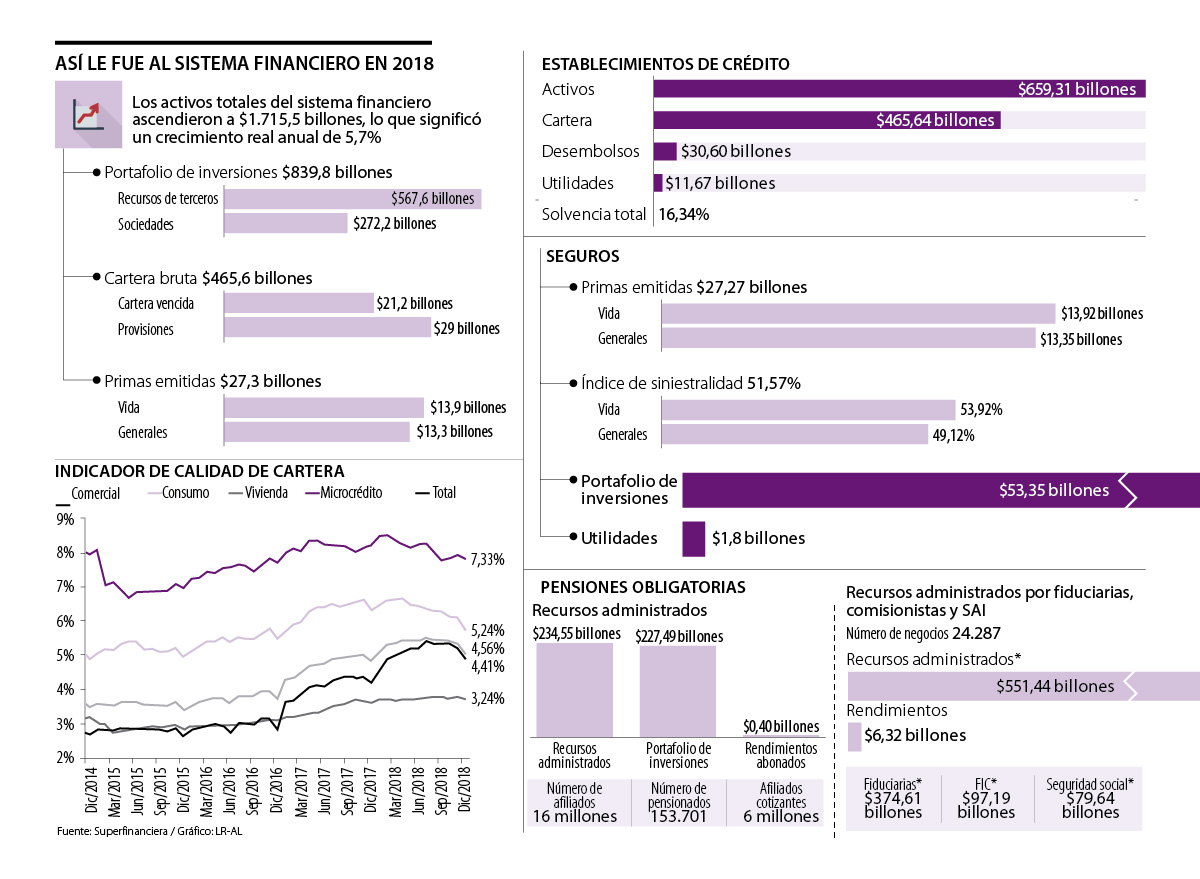

La cartera de crédito sumó $465,6 billones, 3,04% más que en 2017

El año pasado fue clave para la recuperación de la economía colombiana, lo que respaldó el crecimiento de la cartera de crédito en el país, que sumó $465,6 billones y tuvo una variación real anual de 3,04%, en un sistema que llegó a $1.715,5 billones en activos (5,7% más que en 2017).

De acuerdo con lo reportado por la Superintendencia Financiera en el informe de la actualidad del sistema financiero a diciembre de 2018, 70,2% del crecimiento de la cartera total, que aumentó $27,7 billones frente a 2017, se explicó principalmente por las modalidades de vivienda ($7,9 billones) y de consumo ($11,5 billones). Durante el año, la cartera con mayor variación fue la de vivienda (9,38%), seguida por la de consumo (5,86%) y por la de microcrédito (0,34%). La que menos creció fue la comercial, que aumentó 0,08%.

Para Édgar Jiménez, profesor de la especialización en Gerencia Financiera de la Universidad Jorge Tadeo Lozano, tanto el crecimiento del crédito de vivienda como el de consumo fueron impulsados por la mayor liquidez en la economía y la facilidad de acceso al sistema.

“Aunque el sector de la construcción apenas se está reactivando, la parte comercial, que es la venta de los inventarios o de lo que ya está construido, ha estado muy activa. Se han vendido en buena medida por los subsidios, que han llevado a que las personas quieran tener su casa propia, y por el mayor acceso a créditos”, explicó.

De hecho, según el Banco de la República, con el subsidio Frech, el año pasado se adquirieron 76.837 nuevos créditos y se desembolsaron $1,1 billones.

Respecto al microcrédito, el académico señaló que el crecimiento de este producto no suele ser muy alto por sus requisitos y sus altos costos, lo que ha causado que sus potenciales clientes no tengan acceso a él e, incluso, recurran al crédito informal del ‘gota a gota’.

Pese al bajo crecimiento anual de la cartera comercial, esta presentó signos de recuperación, ya que en el año registró un crecimiento promedio de -0,7% y únicamente en marzo presentó un crecimiento real anual positivo.

Alfredo Barragán, profesor experto en banca de la Universidad de los Andes, explicó que este menor crecimiento se explica principalmente por el hecho de que fue un año electoral, un factor que frenó la inversión.

“Las empresas necesitan reglas de juego claras y estaban a la expectativa de quién sería el nuevo presidente y cuáles serían los nuevos proyectos. Esta incertidumbre volvió cuando se anunció la ley de financiamiento, pero como esta incluye que paulatinamente disminuyan los impuestos a las empresas, se esperaría que este año el crédito comercial se recupere aún más”, dijo.

Al cierre de diciembre, la cartera vencida, que son las obligaciones que tienen más de 30 días de mora, presentó un saldo total de $21,2 billones, con una variación real anual de 8,42%, inferior a 20,11% de diciembre de 2017.

“La liquidez y la facilidad para su acceso incentivó el crecimiento del crédito de vivienda y de consumo. Sin embargo, por ser un año de elecciones, se frenó el comercial”.

De esta cartera, comercial y vivienda tuvieron variaciones positivas, 19,24% y 13,98% respectivamente; mientras que consumo y microcrédito tuvieron cambios negativos, -4,63% y -4,88%, cada una.

Al final del año, la modalidad comercial cerró con un saldo de $10,93 billones, la de consumo con $7,12 billones, la de vivienda con $2,26 billones y la de microcrédito con $919.872 millones.

El superfinanciero, Jorge Castaño, mencionó que el indicador de calidad de cartera es de 4,56% y que ha estado disminuyendo, pues el año pasado se ubicó en 5%.

“Esta cartera que se encuentra en mora está protegida por unas provisiones muy cercanas a los $30 billones, es decir que tenemos un indicador de cobertura de 136% aproximadamente. Esto significa que por cada peso en mora, las entidades financieras tienen en sus balances una provisión muy cercana a $1,36. Es una buena noticia para los colombianos en la medida en que siguen siendo muy ‘buena paga’”, expresó.

Este pago oportuno de las deudas significó el crecimiento de la cartera al día, que llegó a $444,4 billones y tuvo un aumento real anual de 2,8%.

La tasa más baja entre ocho entidades analizadas parte desde 11,9% efectivo anual; los créditos pueden convenirse en pesos o unidades de valor real

La Administradora Colpensiones informó a la ciudadanía que frente al movimiento telúrico reciente activó los protocolos de seguridad

Banco de Bogotá, Bancolombia y Caja Social están entre las entidades financieras que le cobran más caro si quiere pedir crédito para comprar una moto

{kind=link}