MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

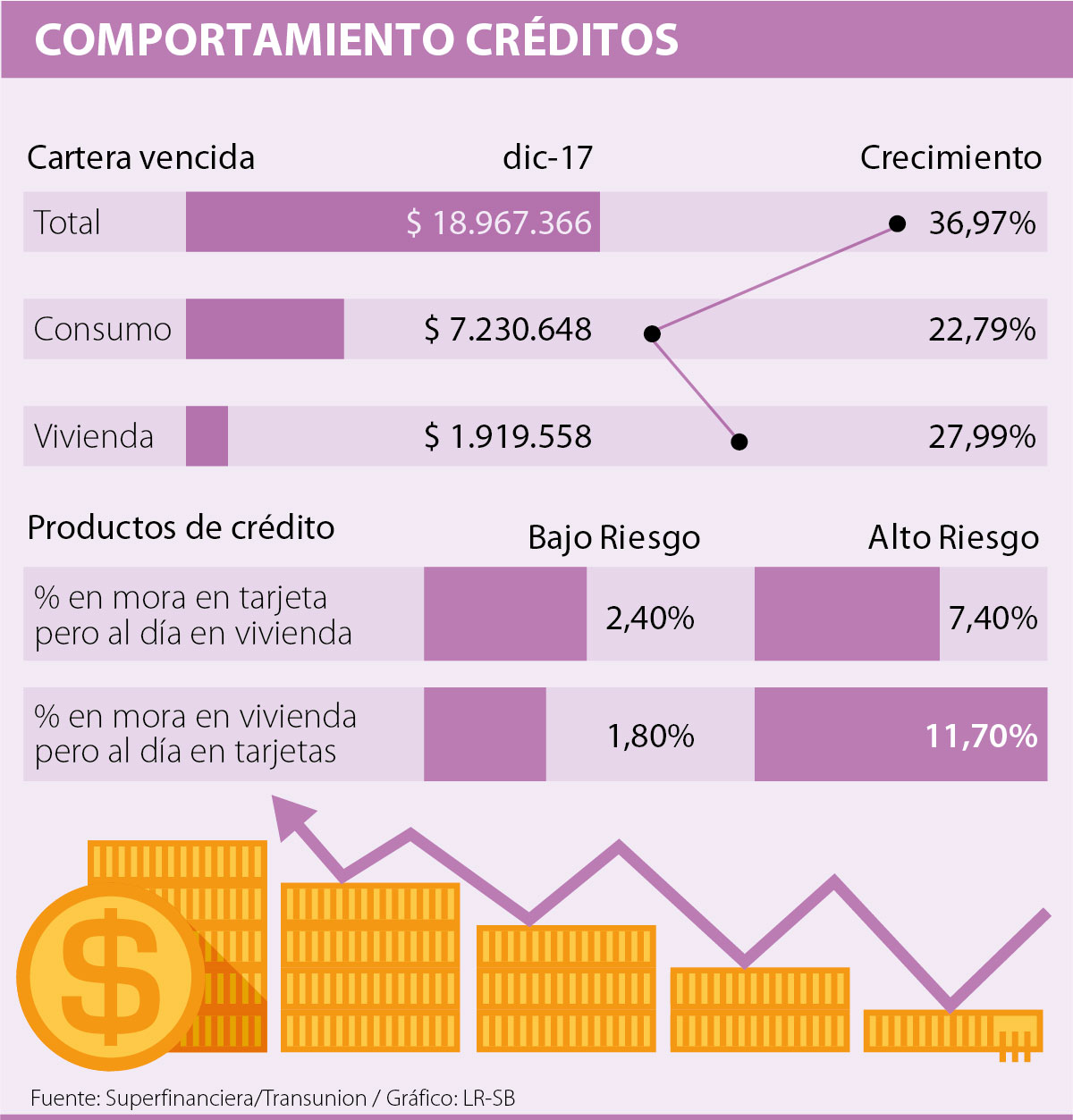

Cartera vencida de vivienda creció 27,9% en 2017

Con el alza de la mora en 37% en 2017, una de las carteras más afectadas es la de vivienda, indicador que tradicionalmente en tiempo de dificultad financiera está de primero en la jerarquía de pagos de las personas, que lo primero que dejan de pagar es la tarjeta de crédito, seguido del crédito de vehículo y en casos extremos el de vivienda.

Una de las respuestas a este comportamiento lo da el más reciente informe de Transunion, que encontró que en Colombia la jerarquización cambia dependiendo del perfil de riesgo.

“Encontramos que consumidores más riesgosos priorizan la tarjeta de crédito frente a sus créditos de vivienda y vehículo. Esto se explicaría porque para este grupo la tarjeta es fundamental en tiempos de crisis”, señaló el estudio, que aclaró que estos clientes son aquellos con scores de 630 o menos, es decir, que el riesgo de que se produzca un impago es superior a la media.

Virginia Olivella, senior manager de Investigaciones Económicas de TransUnion, explicó que “en tiempos de dificultades financieras, los consumidores de alto riesgo son más dados a proteger sus tarjetas, dado que tienen menos ahorros u otras fuentes de liquidez, lo que hace que valoren más sus tarjetas de crédito como recurso para seguir consumiendo. Las tarjetas son un valioso activo para que personas y familias lleguen a fin de mes”.

Ahora, los consumidores de bajo riesgo sí siguen la tendencia tradicional. El estudio detalló que de aquellos consumidores que estaban en mora en solo un producto, 25% eligió hacerlo en tarjetas, seguido por vehículo (20,1%) y al final vivienda (13,8%).

Esta mecánica tradicional se justifica en parte porque estos créditos de vivienda están asociados a necesidades básicas. Además, ante el impago de estos créditos tienen alternativas como el efectivo, cheques u otras tarjetas (el colombiano promedio cuenta con dos de estos productos). Por el contrario, estos no pueden sustituir el hogar en caso de que sea embargado. Otro aspecto que baja el riesgo en vivienda es que las personas trabajaron con esfuerzo por la cuota inicial, motivo que los lleva a buscar no perder ese monto.

El estudio que se hizo por tres años a más de tres millones de clientes también encontró que la morosidad en tarjetas aumenta el riesgo de incumplimiento hipotecario y vehículo en 17,7 puntos. “La presencia de al menos una tarjeta de crédito en mora de 30 días, incrementa la probabilidad de que 12 meses más tarde este consumidor se encuentre en mora en vehículo y vivienda” dijo Olivella, quien agregó que “la probabilidad de que 12 meses más tarde un consumidor esté en mora en su crédito de vivienda pasa de 4,2%, cuando los consumidores están al día, a 21,9%”.

De igual forma pasa con el crédito de vehículo donde los usuarios son cuatro veces más propensos a entrar en mora 12 meses después de dejar de hacer sus pagos de tarjeta.

")

El oro cayó 0,3% hasta situarse en US$4.527,60 por onza. El metal ha perdido alrededor de 0,2% en lo que va de semana

Los precios del crudo cayeron casi 6% este lunes, llegando a mínimos de dos semanas, ante el creciente optimismo de que Estados Unidos e Irán se estén acercando a un acuerdo de paz

Los precios del petróleo tocaron mínimos de dos semanas ante el optimismo de que EE.UU. e Irán se estén acercando a un acuerdo

")

{kind=link}