MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

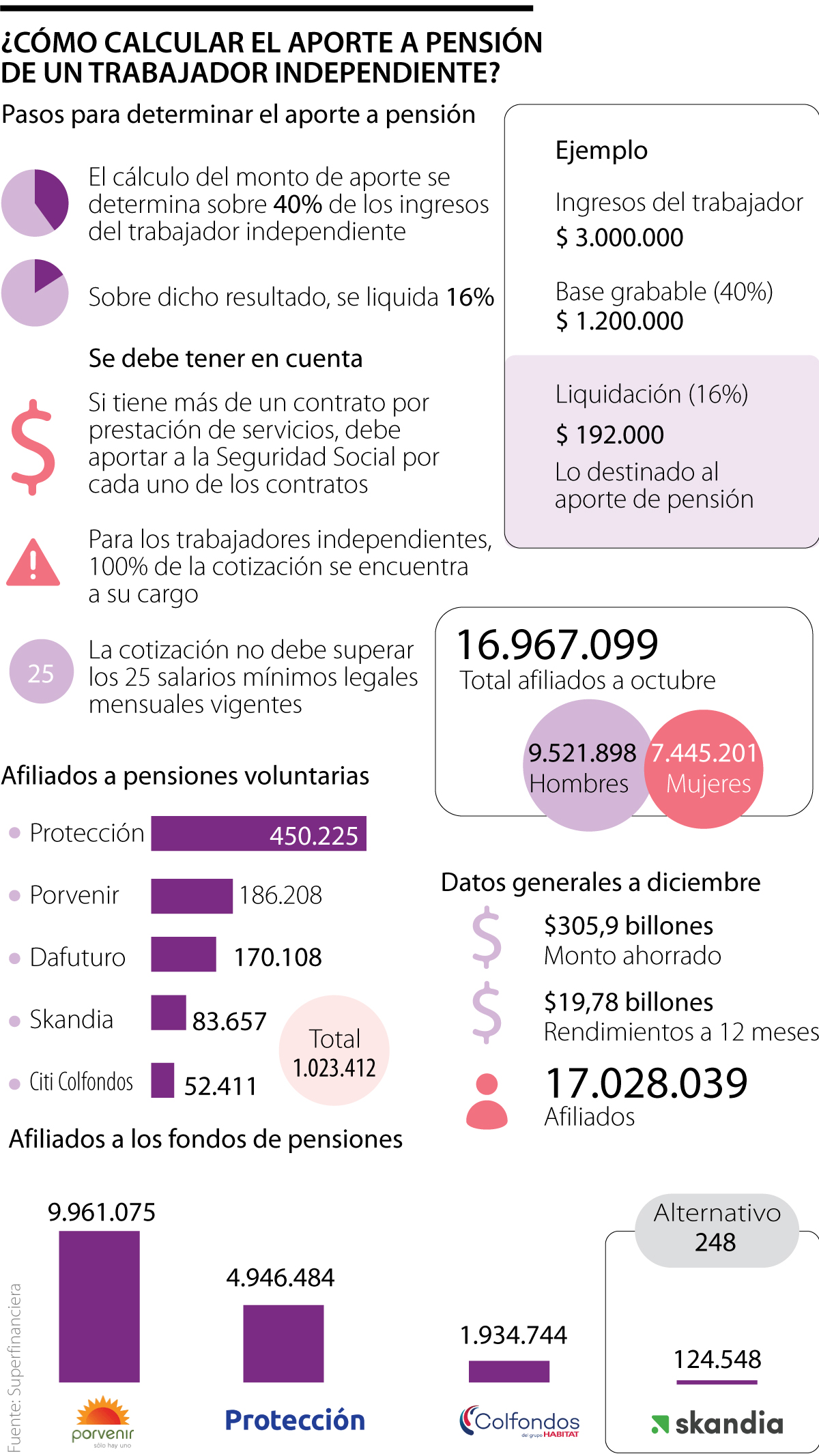

Al calcular el monto del aporte deberá tener en cuenta que esto se hace sobre 40% de los ingresos que tenga a la fecha

Si usted es un trabajador independiente, contratista o tiene un contrato por prestación de servicios, asesoría o consultoría con ingresos superiores a un salario mínimo mensual legal vigente, no puede dejar de lado que deberá realizar aportes a seguridad social, por lo que LR le trae algunas recomendaciones para que calcule el monto del pago acorde a sus ingresos.

A la hora de calcular el monto del aporte deberá tener en cuenta que este se calcula sobre 40% de los ingresos del trabajador independiente. Una vez se tenga el resultado de dicha cuenta, se pasa a liquidar 16% sobre el resultado, de tal manera que la cotización no sea inferior al salario mínimo legal mensual vigente ($908.526) ni superior a 25 salarios mínimos legales mensuales vigentes.

Para entender el cálculo anterior, Porvenir destacó que, por ejemplo, “un trabajador independiente cuyos ingresos mensuales son de $3 millones, la base de cotización (40%) sería de $1,2 millones, de los cuales se liquida 16% así: $1,2 millones x 16% = $192.000”. El resultado final, es decir $192.000, en este caso, sería el aporte a pensión que deberá realizar el trabajador independiente.

Ahora, si la persona que tiene la obligación de cotizar en calidad de independiente tiene más de un contrato por prestación de servicios al momento de hacer la operación, deberá aportar a la Seguridad Social por cada uno de los contratos aplicando la fórmula antes indicada, teniendo en cuenta que el tope de cotización no supere 25 salarios mínimos legales mensuales vigentes.

Partiendo de estas recomendaciones, Lorena Botero, gerente de Beneficios Pensionales en la AFP Porvenir, destacó que la cotización a pensión por parte de los trabajadores independientes trae consigo tres beneficios. Primero, acumula semanas para lograr pensionarse en la vejez; segundo, ahorra un capital que le permita obtener un beneficio pensional en la vejez; y, tercero, cubre la contingencia ante invalidez y muerte.

“Entre las ventajas que se tiene al cotizar está el cubrimiento de la contingencia ante una invalidez y una muerte. Si uno está cotizando para pensión obligatoria y tiene una invalidez, podría pensionarse”.

A noviembre de 2020, el sistema general de pensiones contaba con 1,5 millones de independientes, lo que representó 17% del total de cotizantes, de acuerdo con datos consolidados por la Planilla Integrada de Liquidación de Aportes (Pila).

Más allá de los 1,5 millones de independientes que tiene el sistema, no hay que dejar de lado que hay más de 17 millones de afiliados a los fondos de pensiones obligatorios, quienes disfrutan de los beneficios señalados por Botero. A su vez, hay 1,02 millones de usuarios registrados en los fondos de pensiones voluntaria, según datos al cierre de octubre.

Aportes voluntarios a pensión obligatoria

De acuerdo con la información compartida por Porvenir, cualquier trabajador asalariado o independiente que cotice en un fondo privado y que esté buscando opciones de ahorro para tener una mejor pensión o tener la posibilidad de acceder a un retiro anticipado puede realizar aportes voluntarios a su pensión obligatoria. “Vale recordar que los aportes voluntarios son un medio a través del cual los afiliados a los fondos privados pueden realizar aportes adicionales y voluntarios a pensión obligatoria con el objetivo de complementar y mejorar su pensión cuando llegue la etapa de retiro”, destacó la compañía.

David Vélez, fundador y CEO del neobanco, aseguró que están presentes en todas las regiones del país, en búsqueda de la inclusión financiera

Cuentas de alto rendimiento, CDT, fondos de inversión, son algunas de las alternativas para rentar el dinero extra que recibe por la prima

Consiste en pedir dinero prestado en un país con bajas tasas de interés e invertirlo en otro donde son más altas; las inversiones van desde US$1 millón por su complejidad

{kind=link}