MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Agregue a sus temas de interés

Según una encuesta de TransUnion, 77% de los hogares encuestados considera que el virus continúa teniendo un impacto financiero de forma significativa

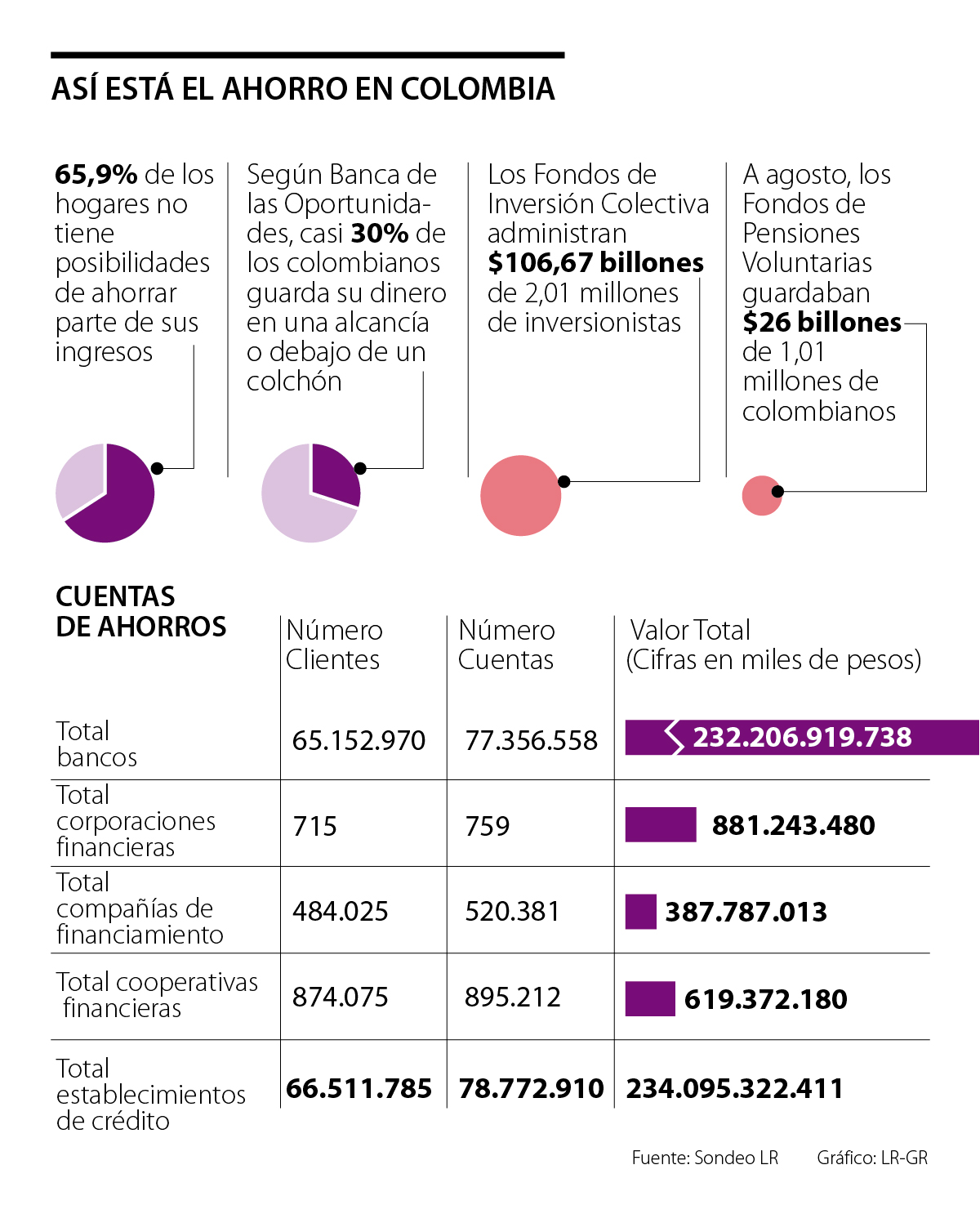

Más de seis de cada 10 personas no tienen la posibilidad de ahorrar parte de sus ingresos, en medio de la crisis económica que se generó por las restricciones que se han tomado para controlar la pandemia. Por eso, y a propósito del Día Mundial del Ahorro que se celebra hoy, LR realizó un listado de cinco opciones que tienen los colombianos cuando quieren cuidar su dinero.

Y es que el covid-19 también cambió al bolsillo de las personas. Según la más reciente encuesta de TransUnion, 77% de los hogares encuestados considera que el virus continúa teniendo un impacto financiero de forma significativa, mientras que 92% dice que su preocupación es alta respecto al pago de sus obligaciones financieras.

Incluso, los consumidores que fueron afectados esperan quedarse cortos por $890.000 a la hora de pagar sus obligaciones, por lo que planes como salir de vacaciones, remodelar la casa e invertir en educación son algunos de los gastos que se están evitando.

Entre las herramientas que hay a la mano para cuidar al bolsillo, están desde los Fondos de Inversión Colectiva (FIC) hasta los tradicionales CDT o las cuentas de ahorro.

Fondos de Inversión Colectiva administran $106,67 billones

Los FIC administran $106,67 billones de 2,01 millones de inversionistas y son una forma en la que puede ahorrar a través de fiducias o comisionistas de bolsa, que arman una bolsa con su dinero y el de otras personas para invertirlo en activos como bonos o acciones. Como su objetivo es conseguir varios inversionistas, usted puede hacer aportes desde $50.000 o menos. Para retirar el dinero depende del reglamento de cada fondo.

Los Fondos de Pensión Voluntaria no solo le sirven para jubilarse

Cualquier trabajador que cotice en un fondo privado puede acercarse a un Fondo de Pensión Voluntaria, que no solo le servirá para tener un ahorro extra para su jubilación, sino también para comprar vivienda o hacer ahorros de largo plazo. Este dinero le servirá para obtener beneficios tributarios en la declaración de renta. A agosto, estos fondos guardaban $26 billones de 1,01 millones de colombianos.

"Al final está la disciplina y la constancia para poder ahorrar y cumplir con el objetivo de convertir ese ahorro en tener un vehículo propio”

"La gran mayoría de FIC son 'abiertos' y sin plazos de permanencia, lo que significa que puedes retirar tu dinero en cualquier momento sin penalidades, teniendo siempre la opción de recuperar tu liquidez, si la necesitas"

Olvídese del marranito y ahorre en las alcancías de los bancos

Casi 30% de los colombianos guarda su dinero debajo de un colchón o en una alcancía en su casa. Sin embargo, los bancos han lanzado opciones para dejar esto en el pasado. Por ejemplo, el Banco de Bogotá lanzó un servicio este año que se abre de forma digital en las cuentas de ahorro. Por otro lado, el Banco Caja Social lanzó una herramienta para que el ahorro sirva como respaldo para tener vida crediticia.

El ahorro programado es otra de las formas de guardar su plata

Desde bancos hasta empresas como Chevyplan, ofrecen la opción de realizar ahorros programados. Aunque cada entidad tiene condiciones diferentes, su finalidad es realizar depósitos y definir el destino para esos fondos. El dinero no se puede retirar hasta cumplir el objetivo pactado. “Al final está la disciplina y la constancia para ahorrar y cumplir con el objetivo”, dijo Leopoldo Romero, presidente de Chevyplan.

Las cuentas de ahorro y los CDT son la opción más tradicional

Según las cifras de la Superintendencia Financiera, en las cuentas de ahorro hay más de $234 billones mientras que los CDT han captado más de $169 billones. En este último caso, las tasas pueden arrancar desde 0,10% para captaciones a 30 días. Una diferencia con los FIC, según Valdemaro Mendoza, CEO de Tyba, es que se pueden obtener retornos diarios a diferencia de los CDT donde debe pasar un plazo mínimo.

Los recursos se utilizarán para acelerar el crecimiento de la plataforma de crédito, así como el fortalecimiento de la infraestructura tecnológica

Fitch Ratings ratificó las máximas calificaciones crediticias para dos fondos de inversión colectiva de Acciones & Valores, destacando su solidez y bajo riesgo de mercado

La solución permite enviar recursos de forma inmediata o programada a uno o múltiples beneficiarios mediante llaves Bre-B o transferencias directas a cuentas bancarias

{kind=link}