MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Las billeteras llegaron para desmontar el método tradicional de compra de dólares y ofrecen rentabilidades para los clientes que buscan aumentar su capital

En estos momentos el sistema cambiario vive un momento inédito: el peso colombiano se sitúa como una de las monedas emergentes más revaluadas y el dólar atraviesa una depreciación global por cuenta de las políticas impulsadas desde Estados Unidos. Esto abre una oportunidad para quienes buscan diversificar parte de su patrimonio en moneda extranjera y generar capital.

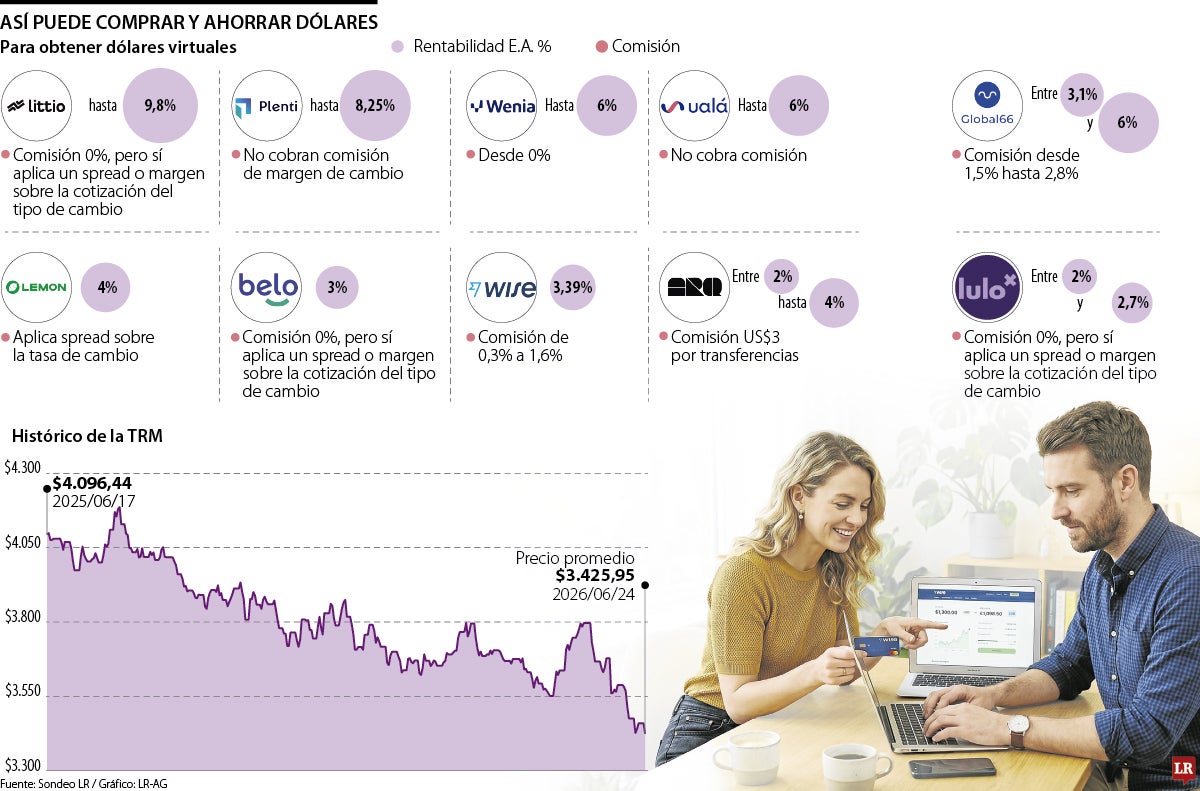

Con el dólar en niveles que no se veían desde hace varios años, ayer el precio promedio se ubicó en $3.426, por lo que vale la pena preguntarse si este es un buen momento para comprar la divisa. Sin embargo, antes de hacerlo surge otra pregunta: ¿es mejor adquirir dólares y guardarlos en efectivo o hacerlo a través de una billetera digital y generar rentabilidad?

Los expertos coinciden en que el atractivo de comprar dólares en momentos de baja cotización radica en que la divisa continúa siendo el principal activo refugio del mundo y una herramienta para protegerse frente a episodios de volatilidad. No obstante, la forma de adquirirlos y conservarlos puede marcar una diferencia importante en costos, seguridad y rentabilidad del monto invertido.

Por eso las billeteras digitales han ganado terreno entre quienes buscan ahorrar en dólares y diversificar su patrimonio en una de las monedas de referencia del sistema financiero.

Plataformas como Littio, Belo, Global66, Wenia, Lemon, Wise o Lulo Bank ofrecen diferentes mecanismos para adquirir divisas. Algunas de ellas también permiten generar rendimientos sobre los saldos mantenidos en dólares o en activos respaldados por la moneda estadounidense, una característica que las diferencia de la tenencia de efectivo.

La mayoría también tiene un diferencial en la tasa en la que compran dólares. Sin embargo, el plus que tienen es que si dejan el dinero en la app pueden obtener rentabilidades que van desde 2% hasta 9,8%. No obstante, muchas ponen condiciones, como el monto que están ahorrando en la billetera.

Actualmente, una de las plataformas con mayores rendimientos es Littio. Dependiendo del saldo y del plan contratado, los usuarios pueden obtener retornos superiores a 9% efectivo anual sobre sus dólares digitales. Además, la compañía asegura que no cobra comisión por la compra de la divisa y que aplica un spread reducido frente a la TRM.

A propósito de ello, Iván Torroledo, cofundador de Littio, aseguró que esta es una alternativa interesante para quienes buscan hacer crecer su patrimonio en moneda extranjera.

“Contamos con bóvedas, productos que permiten a los usuarios mantener dólares o euros mientras generan rendimientos y hacen crecer su capital de forma más eficiente”.

“No cobramos comisiones por mantener dinero en dólares en Belo y el tipo de cambio suele estar entre 1% y 2% frente a la referencia que se ve en el mercado”.

“Contamos con bóvedas, productos que permiten a los usuarios mantener dólares, euros o pesos digitales mientras generan rendimientos y hacen crecer su capital de forma más eficiente. Por ejemplo, en dólares digitales damos hasta 9,8% efectivo anual a través de nuestro programa Littio Pro”, dijo el cofundador.

Este es uno de los ejemplos más claros de las oportunidades que ofrecen las billeteras digitales para quienes desean ahorrar en moneda extranjera. Una persona que compre US$1.000 y los mantenga durante un año en una cuenta que remunere 9,8% efectivo anual recibiría cerca de US$98 en rentabilidad. A una tasa de cambio de $3.427, esa ganancia equivale a aproximadamente $336.000, sin contar una eventual valorización del dólar frente al peso colombiano.

Por su parte, Plenti ofrece 8,25% E.A. con liquidez inmediata y sin saldo mínimo. Su beneficio principal es el interés compuesto, ya que las recompensas se abonan diariamente al capital total.

Wenia también ofrece buenas opciones; sin embargo, la rentabilidad depende del monto. El máximo de rendimientos que ofrece por el momento es de 6%, pero usted puede poner a rentar desde US$1 a 3,5%, mientras que el máximo de rentabilidad lo obtiene si guarda desde US$5.000 hasta US$50.000.

Otra con grandes rendimientos es Belo, que hace unas semanas llegó a Colombia y también permite poner a rentar su dinero a 3% efectivo anual.

A propósito de ello, su cofundador, Edwin Rager, destacó que desde la billetera digital no cobran comisiones por mantener el dinero y el tipo de cambio suele estar entre 1% y 2% frente a la referencia que los usuarios ven en el mercado.

“La simplicidad es uno de nuestros principales diferenciales: el usuario puede ingresar pesos, convertirlos a dólares digitales y enviarlos o mantenerlos en la aplicación desde un solo lugar”, dijo.

En ese sentido, mientras las casas de cambio continúan siendo una alternativa práctica para quienes necesitan efectivo para viajes o gastos inmediatos, las billeteras digitales ganan terreno entre quienes buscan mantener una posición de largo plazo en dólares, diversificar su patrimonio y obtener rendimientos adicionales sobre sus recursos.

La diferencia clave está en los costos. Mientras algunas plataformas cobran comisiones explícitas que pueden ir desde 0,1% hasta 3,5% por operación, otras no cobran comisión directa, pero aplican un spread o margen sobre la tasa de cambio.

Para quienes buscan ahorrar a largo plazo, las billeteras digitales ofrecen ventajas adicionales como mayor seguridad, facilidad para realizar transferencias y la posibilidad de poner a rentar los recursos. Además, surge como una opción interesante para crear capital y diversificar portafolio.

Este instrumento financiero de la entidad fue adquirido por más de 6.000 clientes durante su período de introducción al mercado

Los precios del petróleo bajaron ligeramente el martes hasta hasta los US$77,70 el barril mientras los inversionistas buscaban señales más claras de avances en el restablecimiento de los flujos de crudo a través de Ormuz

Con la divisa sobre los $3.400, niveles de enero de 2021, ahora comprar un televisor es hasta 28% más barato que hace cuatro años

{kind=link}