MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

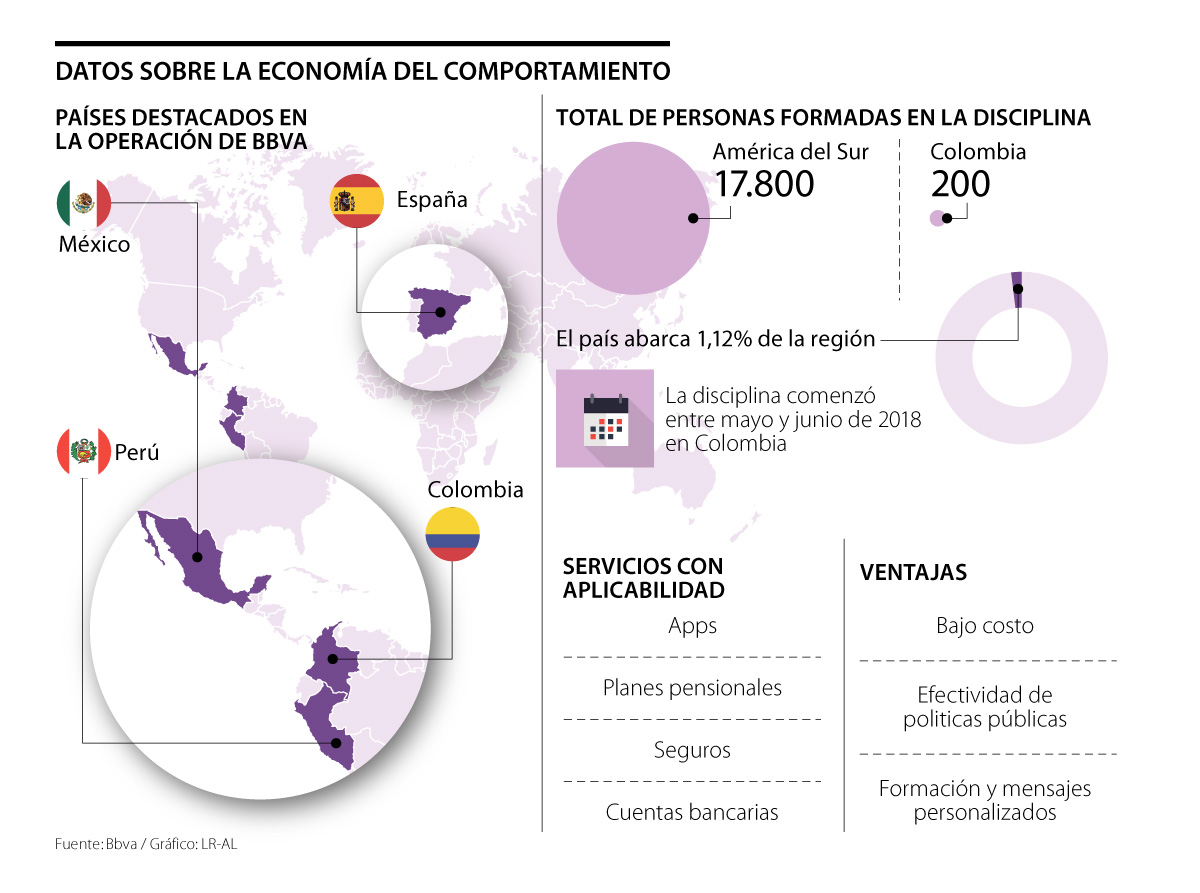

En colombia hay 200 personas que han recibido formación

A la hora de tomar decisiones financieras la gente suele dejar la racionalidad a un lado para responder a impulsos que buscan satisfacer los beneficios inmediatos en lugar de las necesidades a largo plazo. Esa es la teoría que expone la economía de comportamiento, que estudia la inclusión de elementos psicológicos en las decisiones de los consumidores para dar mayor precisión en las mismas.

De acuerdo con el líder global de economía conductual de Bbva, Enrique Belenguer, la ausencia de racionalidad a la hora de realizar un presupuesto o de construir las preferencias de gasto sobre determinados productos tiene que ver con la improbabilidad de hacer un cálculo de ahorro. “Hay que entender que la gente no tiene referencias internas sino externas para construir sus preferencias en el momento de decidir sobre sus compras”, dijo.

Para mitigar esos efectos, las estrategias más comunes se centran en el uso de herramientas y servicios como aplicaciones, planes pensionales, seguros y cuentas bancarias. En dichos casos, los bancos se dedican a instruir a los clientes para hacer rendir el dinero.

En cuanto a las acciones que acompañan dicho trabajo, el ejecutivo comentó que es clave conocer y testear psicológicamente al cliente para conocer su patrón de gasto, factor que se asocia con elementos tanto culturales como personales.

Con respecto al tema cultural, una de los cambios más notorios en los últimos 10 años frente a ese aspecto tiene que ver con el feedback derivado del ahorro, pues las personas solían dejarlo de lado ante la ausencia de una retroalimentación sobre si estaban usando una buena estrategia para guardar su dinero. Ante esa incógnita, Belenguer destacó el uso de plataformas digitales para reforzar el hábito e incentivar a los clientes al vehiculizar ese análisis que no existía antes.

Dicha ausencia, según explicó, solía derivar en sobreconfianza del consumidor, efecto que consiste en realizar planes a largo plazo, como la cotización de una pensión, pensando en las necesidades actuales. Para ello, los bancos se han embarcado en la construcción de nuevos productos, plataformas y procesos en varias partes del mundo.

En el caso de Bbva, esta actividad inició en enero de 2018, y a la fecha, ya cuenta con más de 17.800 personas con cursos formativos en economía conductual, de las cuales 200 están ubicadas en Colombia, que se ha posicionado como uno de los países más destacados en este campo.

En el país, Bbva incursionó en este tema entre mayo y junio de 2018, buscando canalizar a los empleados de la organización hacia temas más tácticos en torno a la creación de productos y estrategias para apoyar al cliente en la elaboración de ofertas atractivas.

Otros casos de éxito son Perú, México y España. Frente a los dos últimos, destacó la creación de unidades para trabajar en proyectos de construcción de nuevos productos y procesos. Las actividades iniciaron entre enero y febrero.

Con respecto a otras instituciones que lideran los proyectos en este campo, una de las más destacadas es el Banco Interamericano de Desarrollo (BID), que ha destacado que la economía de comportamiento ha funcionado como un potenciador del desarrollo de América Latina mediante el uso de recordatorios con las personas para temas como la salud y la tributación. La entidad ha señalado que esta metodología ha funcionado para convertir prácticas como el pago de impuestos en “algo contagioso”.

Los bajos costos en la región son clave

El BID destacó que para América Latina y otras regiones en desarrollo, el bajo costo de las iniciativas de economía del comportamiento es especialmente atractivo. De hecho, este enfoque de las políticas públicas, que comenzó en países desarrollados como Reino Unido o Estados Unidos, llevó a que gobiernos locales y nacionales empezaran a explorarlo. Esto ha incluido iniciativas como el MineduLAB del Ministerio de Educación de Perú, lo que ha permitido que la sociedad civil ha comenzado a involucrarse en este tema.

¿Apostar por metales o por productos como un CDT? Mientras el oro es un activo refugio volátil, el segundo ofrece tasas fijas de más de 12% en promedio

La operación contempla la adquisición de cinco activos corporativos y logísticos con más de 375.000 metros cuadrados de área arrendable

Los futuros del brent subían US$86 centavos, llegando a US$78,88 el barril, y los del WTI en Estados Unidos aumentaron US$85 centavos, dejando el barril en US$74,37

")

{kind=link}