MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

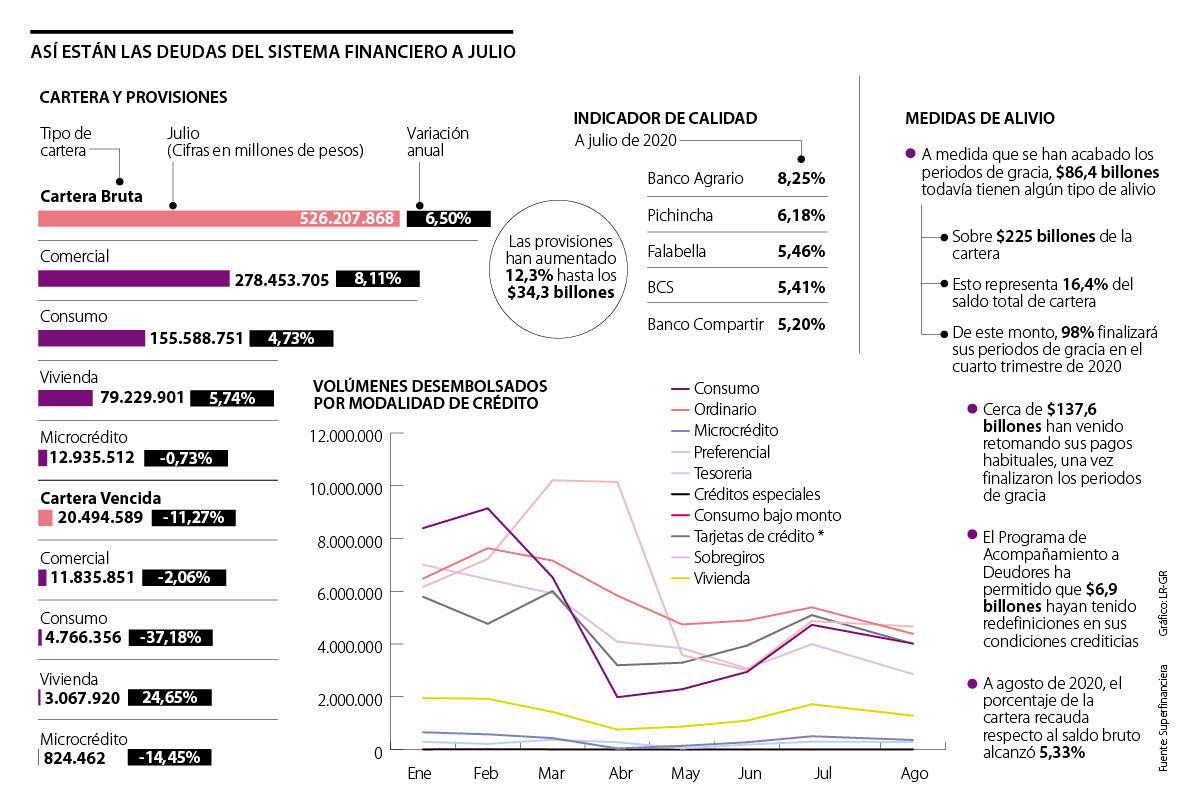

Los tipos de cartera que jalonaron baja en este indicador fueron la comercial, con -2,06%; y microcrédito, con -14,45%

El impacto que se espera que tenga el sector financiero debido a la crisis económica aún no se refleja en las cifras, por los programas de apoyo y alivios emitidos por la Superintendencia Financiera y las entidades del sector. Por esta razón, durante julio de 2020, la cartera vencida cayó 11,27%, un comportamiento que estuvo jalonado por las caídas en el segmento comercial, con -2,06%; microcrédito, con -14,45%; y consumo, con -37,18%. En el caso contrario, la de vivienda subió 24,65%.

La disminución de más de 11% que anotó la cartera vencida coincide con el efecto de las medidas sobre alturas de mora temprana y la disminución del saldo por cuenta del volumen de castigos que se aplicaron para mitigar el choque económico que generó la pandemia, detalló la entidad reguladora.

Diana Ordóñez, vicepresidente Financiera de Scotiabank Colpatria, aseguró que “los alivios han sido fundamentales para apoyar a los consumidores financieros en estos momentos de incertidumbre, pues permiten a los clientes mejorar de manera temporal su flujo de caja y organizar sus finanzas personales”.

En medio de este panorama, la cartera bruta llegó a $526,2 billones, es decir que aumentó 6,5% frente a julio de 2019. “La cartera bruta continúa con crecimiento moderado por la situación actual del país y el efecto que las cuarentenas tuvieron en la dinámica de consumo de los hogares colombianos”, dijo Ordóñez.

En línea con esto, Asobancaria detalló que “si bien esta cifra representa un balance positivo, da cuenta de la esperada desaceleración para lo que resta del año, luego de haber mostrado un crecimiento de 7,7% para el primer semestre” .

A pesar de la crisis económica que enfrenta el país, el crecimiento de la cartera bruta estuvo impulsado por los desembolsos comerciales, los cuales anotaron un alza de 8,1%; los de vivienda, que crecieron 5,74%; y los de consumo, que anotaron un alza de 4,73% al cierre de julio.

“Durante agosto, septiembre y octubre se tendrán los principales vencimientos de los alivios, por lo que todavía es un poco prematuro para asegurar cuándo y cuánto sería el impacto”.

“Proyectamos una mejor dinámica de colocación por la reapertura y porque entramos en una época en la que tradicionalmente los microempresarios suelen dinamizar sus cupos de crédito”.

Davivienda detalló que “la cartera comercial viene con buenos niveles de crecimiento, producto de la dinámica de sectores como el de energía y el uso de líneas que el Gobierno Nacional ha diseñado para el capital de trabajo de las empresas, para financiación de las nóminas, entre otros. Mientras que la cartera de personas viene con crecimientos un poco más rezagados pero ya vemos una mejor dinámica desde agosto”.

Sin embargo, este comportamiento que han registrado las carteras comercial, vivienda y de consumo no han contagiado a los desembolsos de microcrédito, ya que la variación anual de este segmento cerró julio con una caída de -0,73%. Francisco Mejía, presidente del Banco Agrario, aseguró que “los desembolsos de microcrédito (excluyendo aquellos que se otorgan al pequeño productor agropecuario) han tenido una disminución de 52% desde que empezó la pandemia comparado con el año anterior, lo cual se explica por la afectación de sectores como el comercio y los servicios”.

Sobre el comportamiento de la cartera de microcrédito, Carlos Iván Vargas Perdomo, presidente del Banco Credifinanciera, compartió que los niveles de desembolsos han sido inferiores, porque en estos tiempos han tenido que ser más cautelosos.

Avance de las provisiones

Debido al comportamiento de la cartera vencida y la bruta, las provisiones durante el séptimo mes del año se ubicaron en $34,3 billones, mientras que durante el mismo periodo del año anterior estaban en $29,9 billones y en junio de este año alcanzaron $33,9 billones. Esto quiere decir que en términos absolutos frente al sexto mes del año, el saldo de provisiones subió $293.800 millones.

Al analizar cómo está este indicador por cada tipo de crédito se evidencia que por cada peso de cartera vencida en los préstamos de consumo, hay $2,27 para cubrirlo; por cada peso de cartera vencida en créditos comerciales, hay $1,42 para cubrirlo; por cada peso de cartera vencida en microcrédito, hay $1,23 para cubrirlo; y por cada peso de cartera vencido en crédito hipotecaria, solo hay $0,67 para cubrirlo.

Por otra parte, el indicador de calidad por mora del sistema se ubicó en 3,89%, lo cual hizo que 13 entidades estuvieran por encima de este dato, entre las que se encuentran Banco Agrario, Banco Pichincha, Banco Falabella, Banco Caja Social, Banco Compartir, Banco Mundo Mujer, Bancamía, Scotiabank Colpatria, entre otras, según el último reporte del sistema que publicó la Superfinanciera.

Cómo avanza el recaudo

A medida que llegan a su fin los periodos de alivio, la Superfinanciera señaló que $86,4 billones de la cartera todavía tienen algún tipo de alivio, es decir 16,4% del saldo total que se registra. A esto se le suma que cerca de $137,6 billones han venido retomando sus pagos habituales, luego de que finalizaran los periodos de gracia otorgados.

A pesar de que hay consumidores del sistema que han retomado sus pagos, Davivienda señaló que desde “agosto, con el fin de los procesos automáticos de alivios, se empezó a ver un aumento en las moras tempranas de los portafolios, en especial de las carteras de consumo y de las Pyme”.

La entidad espera que se registre un aumento en la cartera vencida a partir de septiembre, el cual será mitigado en los meses siguientes en la medida en que se logre acordar con los clientes los nuevos planes de pago de las obligaciones que incluyen para los casos con afectación sustancial de los ingresos, periodos de gracia de unos meses adicionales antes de retomar los pagos de capital, añadió Davivienda.

Así avanza el recaudo de los créditos desembolsados

Según la Superfinanciera, a agosto de 2020, “el porcentaje de la cartera recaudada respecto al saldo bruto alcanzó 5,33%, cifra superior a la registrada a finales de junio cuando representaba 3,76%, aunque inferior al ratio alcanzado en niveles previos a la pandemia. En este sentido, la reciente evolución del recaudo sugiere que los deudores han retomado su buen hábito de pago, tendencia que se observa en todas las modalidades de crédito y dan cuenta de la efectividad de la primera fase de contención”.

Su presidente, María Lorena Gutiérrez, destacó que la clave de los avances des que el cliente no note la tecnología, solo su eficiencia, en por ejemplo preservar que las plataformas no se caigan

Los precios del petróleo cayeron cerca de 3% el miércoles, mientras los operadores evalúan los avances en las negociaciones de paz entre Estados Unidos e Irán

Los trabajadores de la aplicación podrán recibir sus ingresos en tiempo real y reducirán el tiempo para poder acceder a las ganancias

{kind=link}