MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

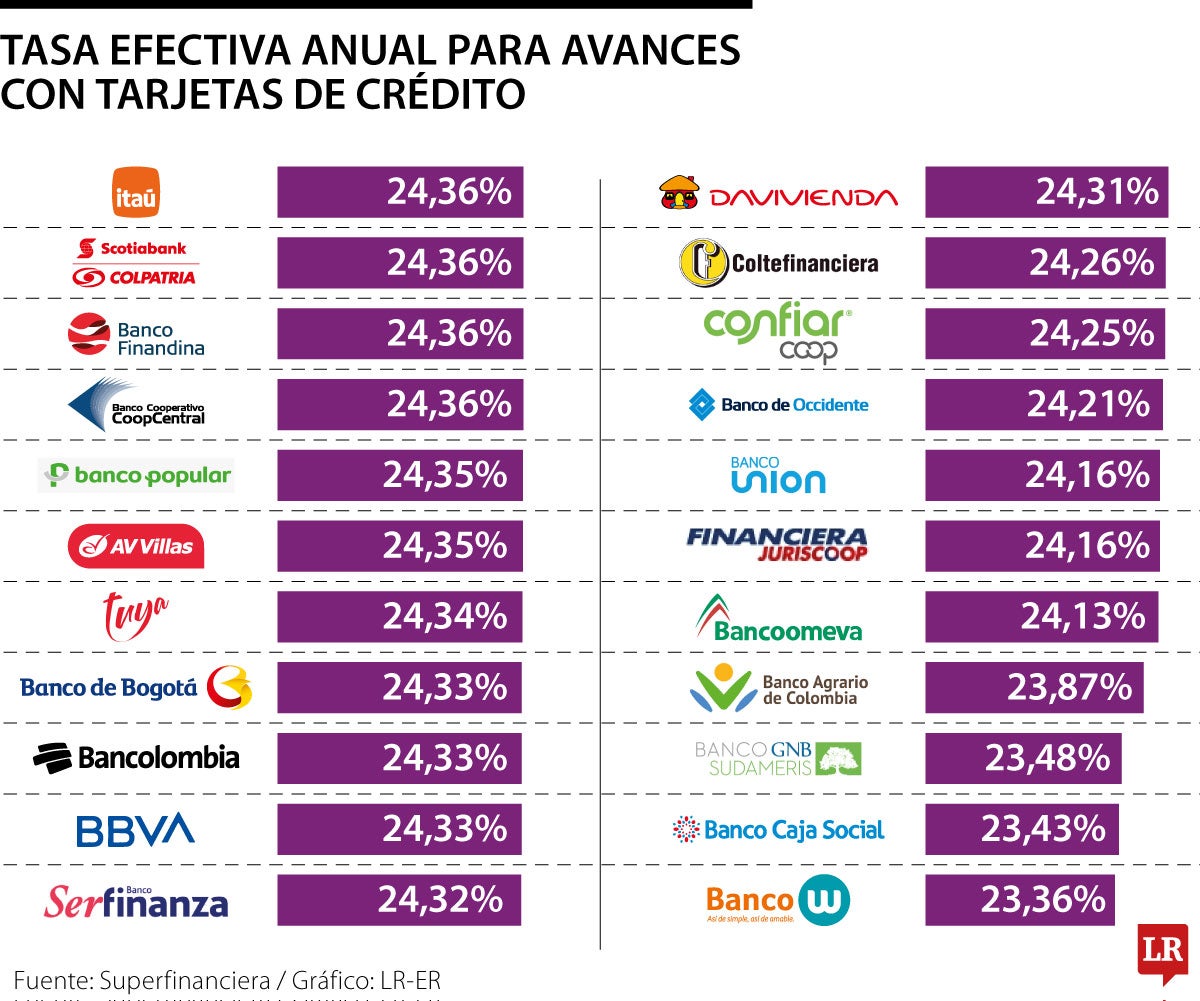

Tasas para avances con tarjeta.

Agregue a sus temas de interés

Itaú, Scotiabank Colpatria y Finandina tienen las tasas más altas; los avances con tarjeta de crédito permiten el retiro parcial o total del cupo en digital o efectivo

Los avances con tarjetas de crédito son definidos como una opción para el retiro parcial o total del cupo del plástico, el cual puede ser obtenido en efectivo o por medio de una transferencia bancaria a una cuenta.

Cifras de la Superintendencia Financiera de Colombia arrojan que el Banco W, Banco Caja Social y GNB Sudameris tienen la Tasa Efectiva Anual, E.A., más baja, con 23,36%, 24,43% y 23,48%, respectivamente.

Itaú, Scotiabank Colpatria y Finandina tienen la tasa E.A. más alta con 24,36% cada una. También hay entidades como Banco Coopcentral (24,36%); Banco Popular (24,35%); Banco AV Villas (24,35%); Tuya (24,34%); Banco de Bogotá (24,33%); Bancolombia (24,33); Bbva (24,33%); Serfinanza (24,32%); Davivienda (24,31); Coltefinanciera (24,46%); y Confiar (24,25%).

El Banco de Bogotá afirma que puede variar el cupo disponible en la tarjeta dependiendo del tipo de plástico. “Este porcentaje será ajustado periódicamente de acuerdo con el comportamiento de pago y las políticas de riesgo crediticio”, asegura la entidad.

Además de los avances con la tarjeta, también se pueden hacer compras en establecimientos nacionales, internacionales o por internet. Nu explica que el retiro del cupo se hace desde un cajero automático, pero no se puede confundir con el retiro de dinero desde una cuenta de ahorros o corriente, pues este proceso se hace por medio de una tarjeta débito.

“Esta función es muy útil para resolver imprevistos como pagar una reparación urgente, cubrir un gasto médico o salir de un apuro en un viaje, sin pasar por los trámites de un crédito normal. Aunque es rápido y práctico, también tiene costos que es importante conocer antes de usar”, afirma Nu.

Los intereses se empiezan a cobrar desde el día siguiente del avance y paran cuando se cancela la totalidad del saldo.

Es importante tener en cuenta que el retiro de un avance tiene unos costos asociados. Por ejemplo, en un cajero propio de Davivienda cuesta $12.000, mientras que a través de la aplicación vale $6.800.

Bank of America afirma que hay una diferencia entre los avances y las compras estándar con tarjeta de crédito. Las primeras ofrecen un periodo de "gracia" para los intereses entre la compra y la fecha de pago. Sin embargo, las transacciones de adelanto de dinero empiezan a acumular intereses de forma inmediata.

"Esto significa que pagar completa y puntualmente su adelanto de dinero en efectivo es esencial para ahorrarle dinero a largo plazo", afirma la entidad. Asimismo, se recomienda que si está pensando en un adelanto, es mejor buscar productos con tasas de interés más competitivas.

"A diferencia de un retiro con tarjeta de débito, en el que usted accede a sus propios fondos, un retiro con tarjeta de crédito, también conocido como adelanto de dinero en efectivo, es en realidad tomar dinero prestado. Esto implica toda una nueva serie de consideraciones", explica Lora Monfared, managing director consumer card products de Bank of America.

Se busca una integración tecnológica; la medida comenzará en Brasil y México y se expandirá a Argentina, Chile, Colombia y Perú

Banco Pichincha, La Hipotecaria, KOA, Ban100 y Bancoomeva son las entidades que tienen las tasas más atractivas para el arranque del octavo mes del año

La plataforma lanzó esta funcionalidad que se integra con su asistente virtual, lo que facilita hacer las transferencias

{kind=link}