")

MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En Colombia, las transacciones digitales en el sector financiero sobrepasan 6.300 millones al año y mueven más de $7.000 billones, según la Superfinanciera

Entre los banqueros y los miembros de la industria financiera hay algo claro: el que no se monte al bus de la innovación y de las nuevas tecnologías está condenado al atraso y al olvido de los consumidores, que se están acostumbrando a utilizar su celular para todo, y a rara vez visitar una sucursal.

Este nuevo paradigma propició el nacimiento y fortalecimiento de Nequi, el banco digital de Bancolombia, que se creó hace tres años y hoy ya presta operaciones en Panamá y Colombia, donde tiene más de 900.000 clientes. Además, en medio de este escenario de la Cuarta Revolución Industrial, Davivienda anunció una alianza con la app Rappi, con la que creó RappiPay Davivienda. Una plataforma con la que buscan llegar a 8 millones de clientes, y, al igual que el producto paisa, permite que las transacciones como transferencias de dinero, retiros en cajeros y pagos en comercios se hagan sin tarjeta.

Con base en eso, y a la par de otros nuevos servicios digitales de entidades como Bbva, Banco de Bogotá, e incluso Mercado pago de Mercado Libre, el Banco GNB Sudameris está trabajando en el lanzamiento de un nuevo banco con una plataforma desplegada 100% en la nube. Con ella buscará entrar a un nicho de mercado que registra 6.334 millones de operaciones financieras anuales, por un valor de $7.183 billones, según reportó la Superintendencia Financiera.

La innovación de la entidad, que salió al mercado en junio de 2005 tras la fusión de los bancos Tequendama y Sudameris, es uno de sus proyectos más ambiciosos y se prevé que salga al mercado pronto.

En este momento, GNB Sudameris ya cuenta con beneficios en su banca móvil como pagos de productos y servicios inscritos previamente en su Banca Virtual; transferencias de fondos entre cuentas a otros titulares o cuentas de otra entidad, generación de código o tokenización de seguridad para sus transacciones virtuales.

Erick Rincón, presidente de Colombia Fintech, dijo que “inicialmente un neobanco tiene muchas opciones entre los jóvenes, quienes son nativos digitales y prefieren los servicios y productos 100% digitales, que no requieren presencialidad. Obviamente son servicios con altas condiciones de seguridad y que lleguen más de estos bancos al país es una maravillosa noticia para esos usuarios, pues la competencia lleva a que se desarrollen más y mejores productos”.

“Una cosa muy importante de los neobancos es que son una herramienta muy interesante para aumentar la inclusión financiera, pues con ellos se puede llegar a más comunidades”.

Así mismo, sobre las innovaciones digitales en el sector bancario que cada vez crecen más, el director de Nequi, Andrés Vásquez, señaló que los bancos tienen que cuidar demasiadas aristas de sus negocios, y una de ellas es la relación entre la banca y los jóvenes, por lo que señaló que la plataforma que lidera buscó mejorar la relación de estas nuevas poblaciones con el dinero.

Cuentas de ahorro y crédito comercial son los principales productos

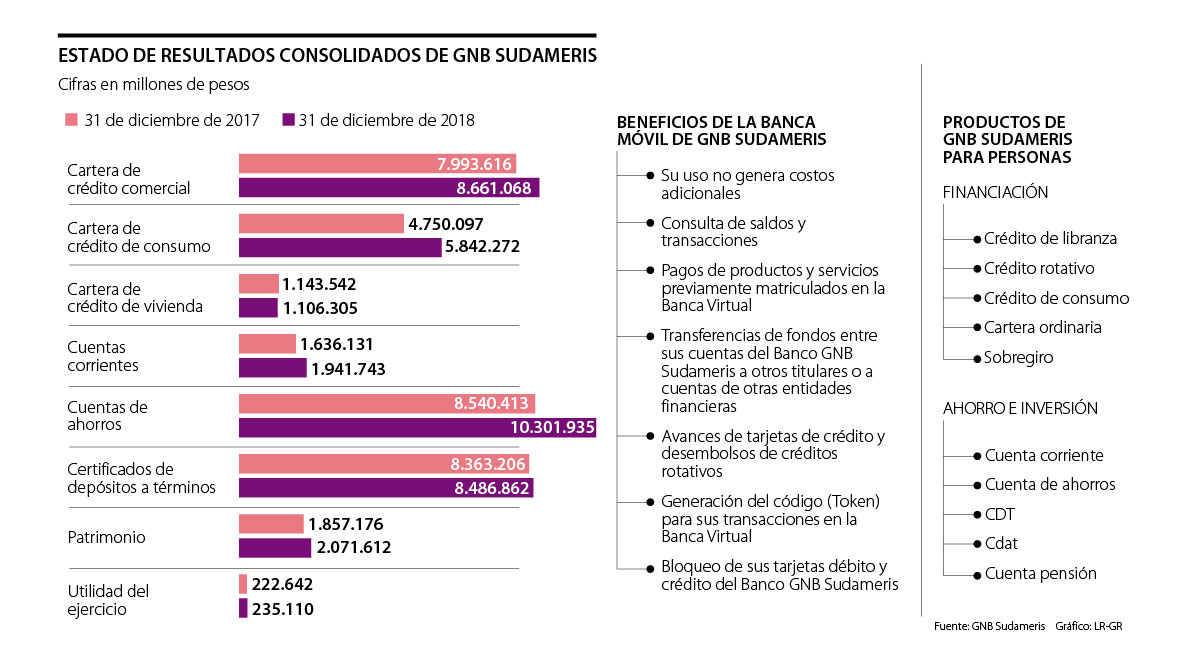

Al revisar el estado de resultados consolidados del banco GNB Sudameris, los productos estrella son las cuentas de ahorro y la cartera de crédito comercial. El primer servicio registraba al 31 de diciembre del año pasado $10,3 billones; mientras que el segundo tenía $8,6 billones. Posteriormente estaban los certificados de depósitos a términos (CDT), con un monto de $8,4 billones. Por otro lado, el patrimonio se contabilizaba en $2,07 billones, un alza frente a 2017, cuando este rubro significaba $1,85 billones. Con base en su ejercicio el año anterior, la utilidad del banco se ubicó en $235.110 millones.

A septiembre de 2025, Helm Bank USA reportó activos por aproximadamente US$1.140 millones, un patrimonio de US$106,8 millones

Este dato reportado por la Superfinanciera indica que los bancos bajan el techo de los intereses que pueden cobrar por sus préstamos

El oro al contado XAU= subía 1% a US$4.374,76 por onza. El lunes registró su mayor pérdida porcentual diaria en más de dos meses

")

{kind=link}