MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En los bancos, 36,7% de los clientes destacó que las tasas de interés son muy altas y 15% dijo que las condiciones son complejos

En medio de la crisis económica generada por la pandemia y la avalancha de medidas para aliviar el bolsillo de los ciudadanos, casi cuatro de cada 10 usuarios cree que las tasas de interés están muy altas, según detalló la ‘Encuesta trimestral sobre la situación del crédito en Colombia con corte a junio de 2020’ del Banco de la República.

Entre las quejas de los clientes, a la hora de llevar a cabo los trámites de la negociación de algún crédito con los bancos, se destacan la percepción de tasas de interés muy altas, con 36,7%, y las condiciones de aprobación del crédito con 15%, detalló la publicación del Emisor.

En el caso de las compañías de financiamiento comercial (CFC), 29,8% de los clientes aseguró que las tasas de interés están muy altas y 18,8% dijo que las condiciones de aprobación del crédito son difíciles. Ambos son los principales comentarios de los usuarios sobre los trámites de créditos en estas entidades.

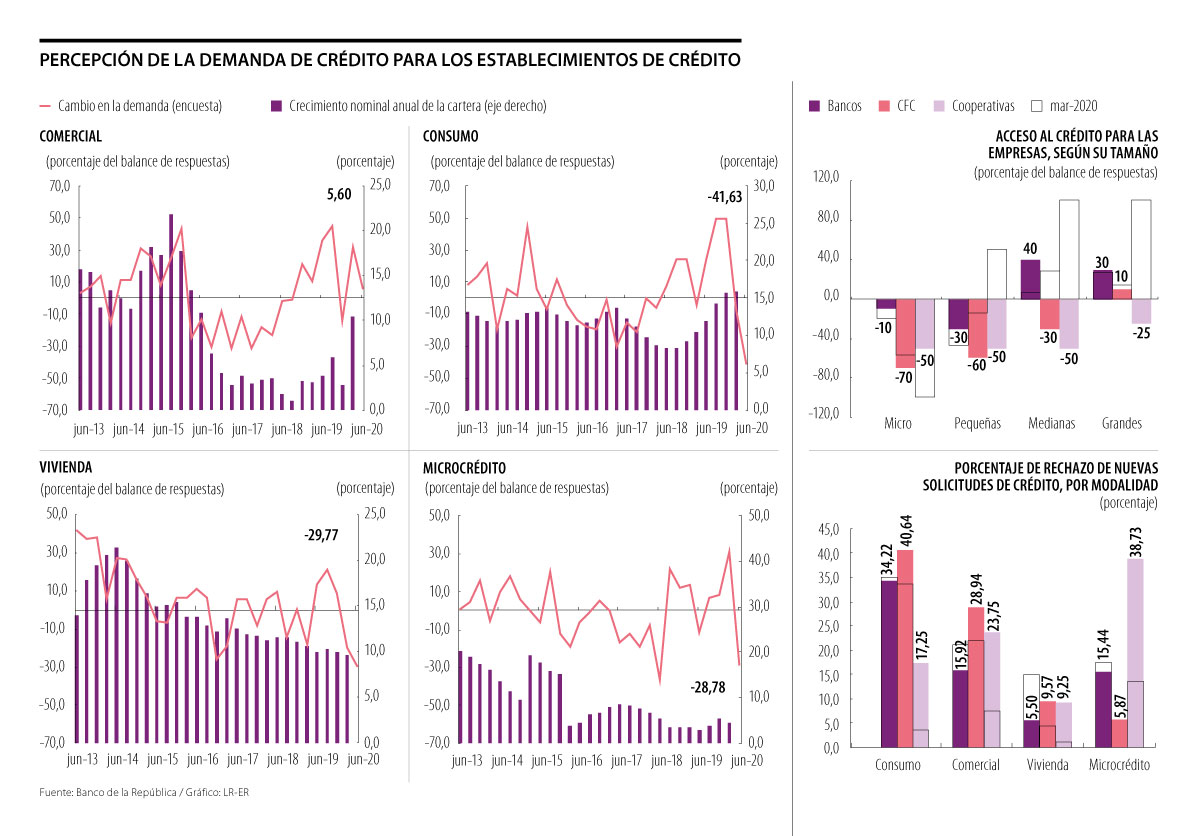

A la percepción que tienen los clientes sobre los factores que hacen complejo el acceso a los créditos se le suma que el informe del Banco de la República destacó que se presentó un incremento en el indicador sobre el cambio de las exigencias para otorgar nuevos créditos en las carteras de consumo, comercial y microcrédito.

Si se observa este cambio por segmento en la cartera de los bancos, se encuentra que el balance entre las respuestas es negativo, lo que refleja un incremento en las exigencias. En consumo cayó hasta -66,67%, mientras que el de comercial llegó a -62,50%, el de vivienda se ubicó en 0,0% y el de microcrédito terminó en -60,00%.

A su vez, “la proporción de bancos que manifestó haber incrementado sus exigencias en la asignación de nuevos créditos en la cartera comercial es la más alta observada históricamente, aunque este porcentaje es menor al que se esperaba en el reporte pasado, en donde 93% de los establecimientos preveía un aumento para este trimestre”, citó el Emisor en el texto.

El informe también concluyó que los bancos están enfocados en evaluar el flujo de caja proyectado y el flujo de ingresos recientes de sus clientes. Esto contrasta con el trimestre pasado, cuando la historia de crédito del cliente era la característica que más pesaba.

“Por la pandemia será necesario mejorar la disponibilidad y la calidad de los datos en toda la función de riesgos y con funciones relacionadas, como las finanzas”.

“El impacto de la pandemia en la oferta y la demanda de crédito en Colombia ha sido drástico. El acceso al crédito se contrajo de manera significativa”.

La percepción general

La encuesta del Banco de la República también señaló que durante el segundo trimestre de 2020 la demanda de crédito de los hogares, que venía recuperándose desde marzo del año pasado, anotó una caída significativa por la pandemia. Las carteras de consumo (-41,63%) y vivienda (-29,77%) presentaron niveles mínimos históricos en este indicador (ver gráfico).

La cartera de microcrédito también cerró el segundo trimestre en terreno negativo con una caída de 28,78%, mientras que la percepción de la demanda de crédito comercial terminó el mismo periodo en 5,6%. A pesar de que continúa en terreno positivo, este nivel es muy bajo, citó el análisis del Banco de la República.

En línea con las disminuciones que han presentado las diferentes líneas de crédito de los hogares en el trimestre, Virginia Olivella, directora de investigación y consultoría de TransUnion Colombia, explicó que “el impacto de la pandemia en la oferta y la demanda de crédito en Colombia ha sido drástico. El acceso al crédito, medido por la originación de nuevos préstamos, se contrajo de manera significativa, tanto trimestral como anualmente”.

Lo expuesto por Olivella parte de que los datos del ‘Informe de Tendencias de la Industria’ reflejan que las originaciones cayeron significativamente en todos los productos de crédito en los dos primeros meses del segundo trimestre de 2020. Las mayores disminuciones observadas fueron en tarjeta de crédito, para todos los niveles de riesgo del consumidor, seguidas por microcrédito, añadió la experta.

Estas caídas se han visto impulsadas por dos factores. El primero es el impacto negativo que ha dejado a su paso el covid-19 en los ingresos de los consumidores, lo cual se refleja en que la tasa de desempleo se ubicó en 18,6% en el segundo trimestre del año y ha bordeado tasas de 20%, según datos del Dane.

El segundo factor tiene que ver con que “muchas entidades están reduciendo su otorgamiento, adoptando políticas más conservadoras en sus estrategias de originación. Adicionalmente, cabe mencionar que las entidades se vieron obligadas a cerrar temporalmente muchas de sus sucursales, cortando un importante canal de originación”, dijo Olivella.

Con base en las percepciones, el Banco de la República concluyó que “por el lado de la oferta, todas las modalidades muestran una tendencia decreciente para los establecimientos de crédito, así como un incremento en las condiciones de asignación de crédito. Mientras que en materia de demanda, las carteras de consumo y vivienda muestran caídas significativas; las carteras comercial y de microcrédito empezaron a mostrar deterioros”.

Pedro Preciado, socio líder de servicios financieros de Kpmg en Colombia, aseguró que “los modelos de riesgo de los bancos deberán seguir siendo revisados y recalibrados, mientras que las carteras de crédito deberán gestionarse de forma dinámica”.

Preciado agregó que partiendo del panorama actual, las tendencias crediticias tendrán que responder a un entorno económico, comercial y crediticio difícil, con oportunidades de crecimiento y adquisición que pueden presentarse a los bancos con regímenes de gestión de riesgos más sólidos.

Construcción y comercio, con el menor acceso a nuevos créditos

Según la encuesta del Emisor, “al acceso a nuevos créditos según sector económico, construcción y comercio presentan balances negativos en todos los establecimientos de crédito. En los bancos los demás sectores exhiben balances positivos, donde se destaca el sector agropecuario, el cual desde diciembre de 2019 muestra una recuperación. (...) Frente a la rentabilidad que generan los diferentes sectores económicos, los bancos señalaron el constructor como el más rentable, mientras que las CFC lo hicieron así para el comercio”.

El oro al contado cayó 2,3% hasta US$4.649,02 la onza en horas de la mañana en Nueva York. La plata bajó 4,8% hasta US$71,48 , mientras que el platino y el paladio también descendieron

Las acciones y los bonos fluctuaron el jueves ante las expectativas de que los precios del petróleo se mantendrán altos durante más tiempo

El portafolio recomendado por Cibest Capital está configurado por PF Grupo Sura, Grupo Éxito, Banco de Bogotá, PF de Davivienda Group y la acción de Terpel

{kind=link}