MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Una alternativa es el ahorro programado, con el que podrá ahorrar para la cuota inicial, y ser apto para un subsidio de vivienda

Al tener planes para comprar vivienda, una de las actividades recurrentes es hacer cuentas para ver, cómo se va a pagar, cuál va a ser el recurso de la cuota inicial, y en cuánto tiempo se harán estos pagos.

Es allí donde surgen alternativas como el ahorro programado que, según los bancos, puede ser ese primer escalón para adquirir vivienda propia.

Este mecanismo, tal como lo describe Juan Francisco Sánchez Pérez, vicepresidente de mercadeo del Banco Caja Social, es “un depósito a la vista destinado para el ahorro, en donde el cliente se compromete a ahorrar una cuota periódica fija, en un plazo determinado para alcanzar un objetivo o meta, acorde a su capacidad de ahorro”.

Entonces, ¿cómo puede ayudar el ahorro programado a la compra de vivienda? En principio, el mayor beneficio se vería en la cuota inicial, aunque todo depende del nivel de ahorro de cada persona, pues de acuerdo al monto que se vaya ahorrando, será posible pagar, cada vez, una mayor cantidad de la vivienda.

“Es un depósito destinado para el ahorro, en donde el cliente se compromete a ahorrar una cuota periódica fija, en un plazo determinado para alcanzar un objetivo”.

Además, si lo que se busca es comenzar un ahorro para comprar una vivienda en el futuro, esta será una opción más calculada, que permitirá definir desde el inicio el monto que debe ahorrar, pues cada mes se irá descontando sin tener que estar pendiente de este movimiento.

“El ahorro programado no solo es un instrumento para invertir en el activo del hogar, es también una fuente de reducción de impuestos, una garantía real admisible al momento de pedir un préstamo hipotecario y un instrumento donde alejamos el efectivo del alcance, explicó Diego Palencia, vicepresidente de investigaciones del Solidus Capital.

Algo importante también, que se suma a las ventajas de tener este tipo de ahorro para la compra de vivienda, es que al hacerlo ya la persona cumple con uno de los requisitos de ahorro más importantes para acceder a un subsidio familiar.

¿Dónde hacer este ahorro?

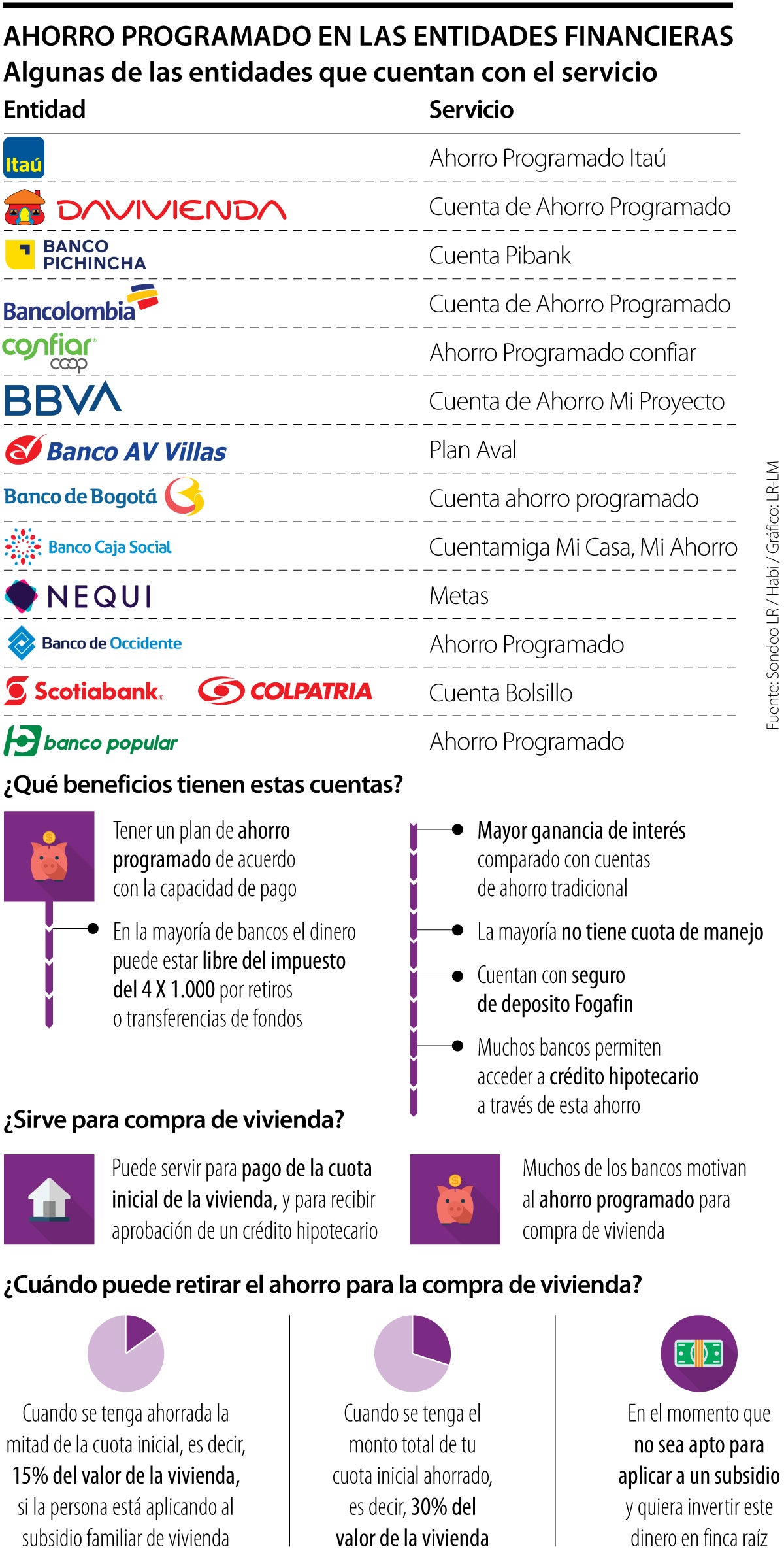

Puede revisar si su entidad bancaria dispone de este servicio, pues algunos de los bancos que lo manejan son, Bancolombia, Banco Pichincha, Davivienda, Scotiabank Colpatria, Banco de Bogotá, Banco de Occidente, entre otros.

Esta modalidad también se puede encontrar en billeteras digitales como Nequi, con la opción ‘metas’.

“Las metas de ahorro permiten periódicamente abonar dinero, de manera automática o manual, hasta lograr un monto para alcanzar un sueño. A la fecha, existen 10,9 millones de Metas de Ahorro en Nequi”, explicó María del Pilar Correa, líder de estrategia de producto de Nequi.

Aquí es importante revisar y comparar cuáles pueden darle una mayor rentabilidad, y cuáles le aplican una menor retención en la fuente.

Además, vale la pena que revise con detenimiento los bancos que le ofrecen este servicio para que vea cuál es el que más le conviene, pues algunos no piden monto mínimo, pero otros lo van variando entre $15.000 y $90.000.

Jabar Singh, presidente de Scotiabank Colpatria, explicó que, en el caso del banco, “el ahorro programado a través de productos como la Cuenta Bolsillo, puede convertirse en una herramienta importante para aquellos clientes que desean establecer el cierre financiero que les permita obtener la vivienda de sus sueños”.

Cuándo se retira el ahorro

Al ahorrar con este método no será posible retirar el ahorro en cualquier momento y tampoco es lo ideal.

Sin embargo, ¿en qué momentos lo puede hacer? Una de las opciones que puede aplicar es cuando se tenga ahorrada la mitad de la cuota inicial, es decir, 15% del valor de la vivienda, si la persona está aplicando al subsidio familiar de vivienda.

Otro, cuando se tenga el monto total de tu cuota inicial ahorrado, es decir, 30% del valor de la vivienda.

Y finalmente, en el momento que no sea apto para aplicar a un subsidio y quiera invertir este dinero en finca raíz.

Sabiendo esto, lo ideal es ahorrar a tiempo con herramientas como esta para que a futuro la compra de vivienda sea mucho más llevadera.

Para que las personas puedan tomar decisiones financieras responsables respecto a cuáles créditos tomar, deben tener claras todas las condiciones pactadas

Los usuarios podrán realizar el pago de la cuota mensual, hacer abonos a capital o hacer el pago completo del crédito desde la app

Banco Unión y Latin Cambios tienen el precio de compra más alto, mientras que Cambios Kapital y Nutifinanzas tienen los precios de compra más bajos

{kind=link}