MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

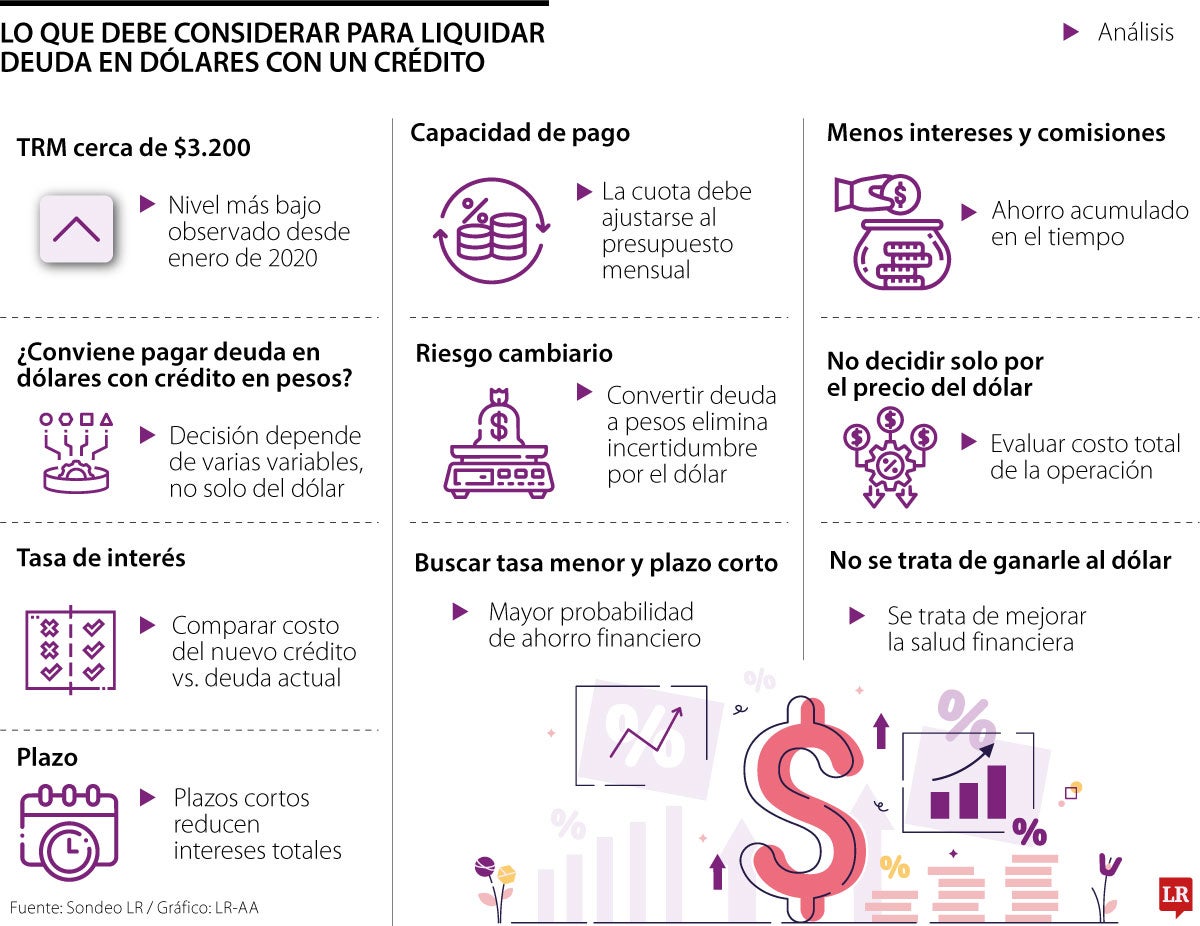

Con una TRM no vista desde 2019, las obligaciones originadas en la moneda extranjera bajan, pero antes de liquidarlas y pasarlas a pesos con préstamos, hay que hacer cuentas

Con una Tasa Representativa del Mercado que volvió por debajo de $3.300, un nivel que no se observaba desde julio de 2019, muchos colombianos con obligaciones en dólares vuelven a hacerse la misma pregunta: ¿es un buen momento para cancelar deudas en moneda estadounidense, incluso a través de un crédito?

Antes de hacer cualquier operación, especialistas recomiendan evaluar aspectos como el costo financiero del préstamo, el plazo de pago, la capacidad de asumir las cuotas mensuales y el riesgo de variación en la divisa.

“Si el dólar se mantiene en estos niveles, pagar una deuda en moneda extranjera con un crédito en pesos puede ser una buena alternativa, siempre que el nuevo préstamo tenga una tasa considerablemente menor y un plazo corto. Así se logra un ahorro en intereses y comisiones, además de protegerse frente a una eventual subida”, señaló Wilson Triana, experto financiero y asesor en temas de banca.

Los especialistas recomiendan revisar cuidadosamente la capacidad de pago, pues un corto plazo reduce el interés, pero aumenta el tamaño de la cuota. Antes de adquirir una nueva obligación, el consumidor debe preguntarse si el pago se ajusta a su presupuesto mensual sin comprometer otros gastos. Un crédito solo resulta conveniente si puede atenderse con estabilidad en toda su vigencia.

“Si el dólar se mantiene en estos niveles, pagar una deuda en esa divisa con un crédito en pesos puede ser una buena alternativa, si la tasa de interés es notablemente menor”.

“El dólar rebotará 20% o 30%, no veremos dólar a $3.800, entonces no vale la pena tomar un crédito para pagar una deuda en divisa. Se mantendrá en tendencia bajista”.

Sebastián Toro, fundador y CEO de Arena Alfa, reconoció que el actual precio del dólar es favorable para pensar en liquidar una deuda adquirida en moneda estadounidense. Sin embargo, desde su óptica, ese pago no debería realizarse con nueva deuda.

Hay que tener en cuenta que, según datos reportados por la Superintendencia Financiera, con corte al 3 de julio, la tasa promedio ponderada de los nuevos desembolsos a personas fue de 19,21% efectivo anual, y el costo de los préstamos es una variable neurálgica antes de convertir la deuda en dólar mediante una operación de nuevo crédito.

“El dólar no va a rebotar 20% o 30%, no veremos dólar a $3.800, entonces no vale la pena tomar un crédito para pagar una deuda en divisa. Además, el dólar se mantendrá en tendencia bajista; puede que tenga algunos rebotes, pero seguirá bajando”, comentó Toro.

Para dimensionar el impacto de esta decisión, suponga que una persona tiene una deuda de US$600 en su tarjeta de crédito. Con una TRM de $3.250, ese monto equivale a cerca de $1,95 millones. Si decide solicitar un crédito de libre inversión por ese mismo valor, a una tasa de 19% efectivo anual y un plazo de 12 meses, terminaría pagando alrededor de $2,13 millones en total al banco. Esto se traduciría en cuotas mensuales cercanas a $178.000 y un costo financiero aproximado de $186.000 por intereses.

En este escenario, el beneficio de cambiar la deuda en dólares por un crédito en pesos dependerá del comportamiento futuro de la tasa de cambio. Si el dólar subiera hasta $3.600, esa misma obligación pasaría a costar cerca de $2,16 millones, es decir, unos $210.000 más.

Sin embargo, si la divisa permaneciera cerca de los niveles actuales o registrara un incremento moderado, el ahorro cambiario podría no compensar los intereses del crédito.

Aunque la mayoría de los analistas pronostica que en los próximos meses la tendencia se revertirá y la TRM volverá a $3.629, según el promedio de la encuesta Citi para el cierre de 2026, algunos esperan que el dólar regrese pronto a la línea de $2.000. A juicio de los analistas, la variación en la divisa estadounidense dependerá, como siempre, de fuerzas internas y externas y tratar de predecir su trayectoria es complejo. En el frente local, los expertos coinciden en que el comportamiento de la moneda dependerá de la disciplina fiscal por parte del nuevo gobierno.

Un estudio de la IFC reveló que el índice de cartera vencida de las pymes dirigidas por mujeres se situó en 3,6%, dos puntos porcentuales por debajo de la general

Una de las herramientas que ofrece el sistema financiero son los bolsillos de rentabilidad, cuya tasa más alta está en 12,5% E.A. y sirven para fijarse objetivos de ahorro

Un estudio cualitativo de Ipsos encontró que solo 25% de los colombianos planea eliminar de raíz estos débitos

{kind=link}